¡Estamos transmitiendo en vivo!

¿Cuál será el impacto de la reforma pensional en las finanzas de las personas?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

FORMATOS - 29 abril, 2025

![[Liquidador] Plantilla en Excel del formulario 420 AG 2025: declaración anual del impuesto al patrimonio](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formulario-420-AG2025-Impuesto-al-patrimonio.jpg)

ACTUALIDAD - 20 mayo, 2025

ACTUALIDAD - 20 mayo, 2025

ACTUALIDAD - 20 mayo, 2025

ACTUALIDAD - 13 mayo, 2025

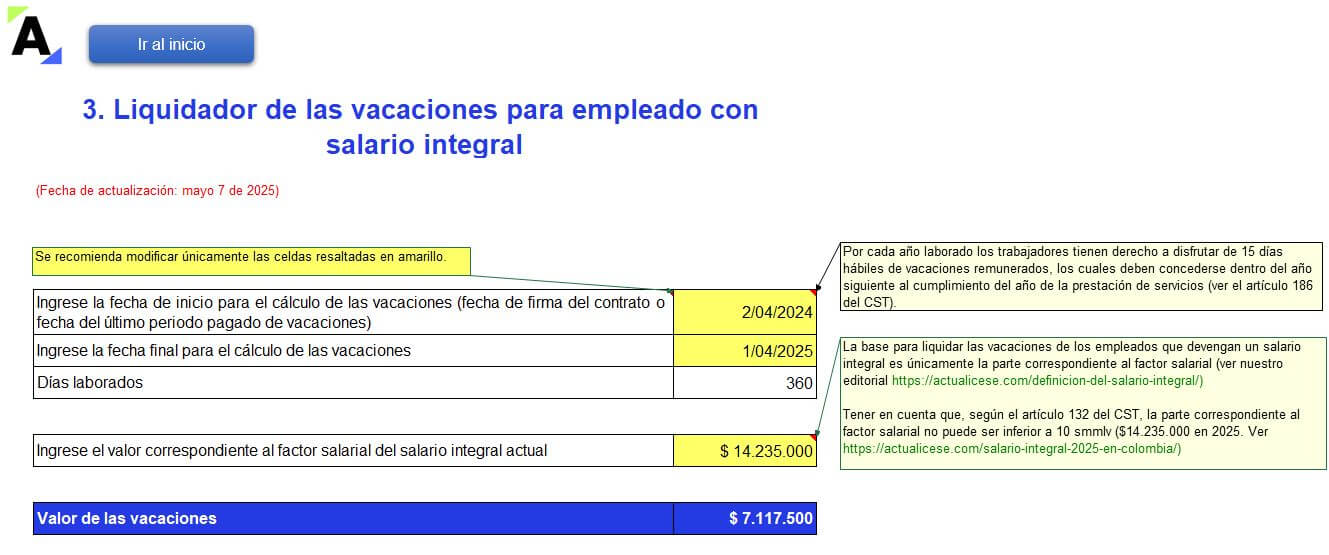

HERRAMIENTAS INTERACTIVAS - 14 febrero, 2025

ACTUALIDAD - 19 mayo, 2025

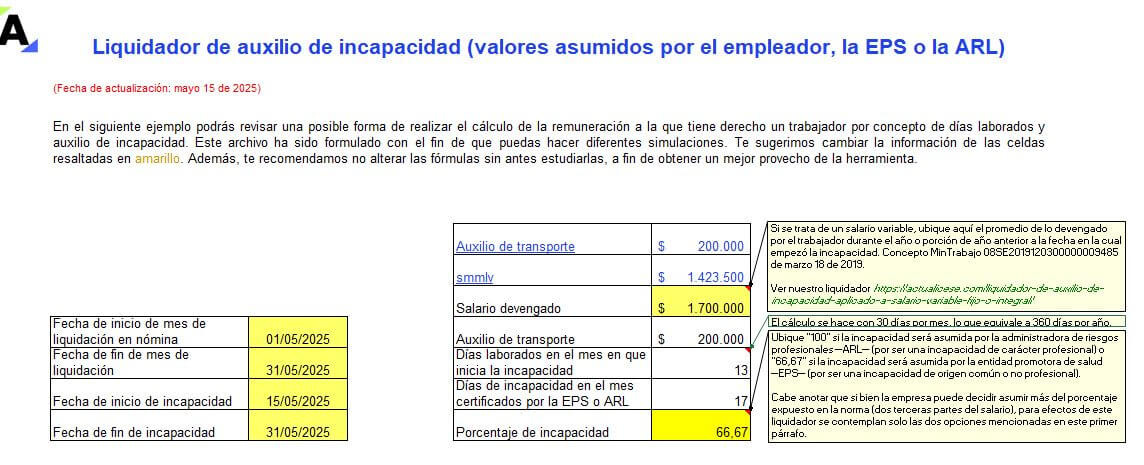

Derecho Laboral - 15 mayo, 2025

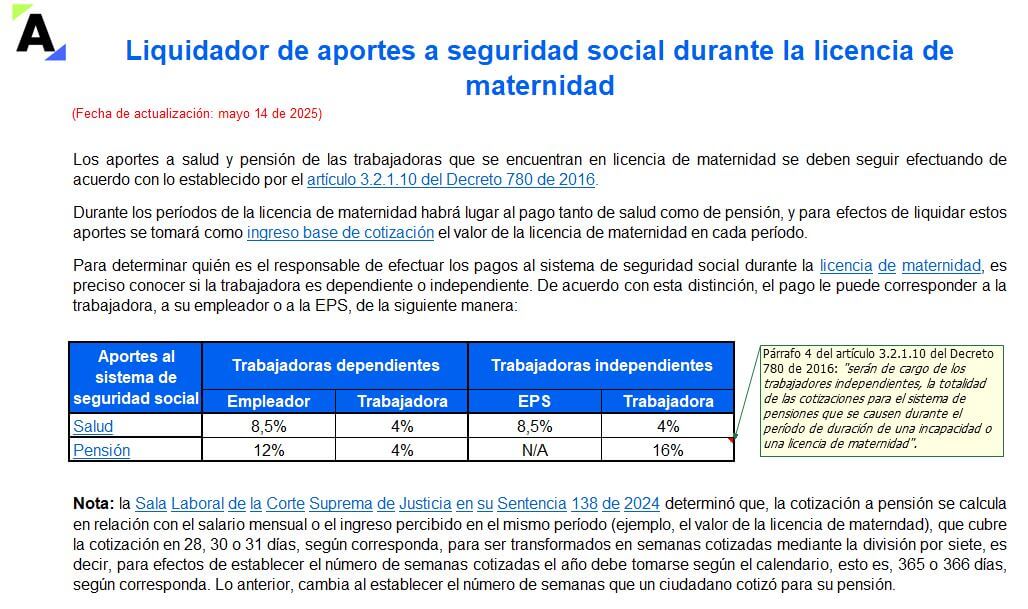

Derecho Laboral - 14 mayo, 2025

Derecho Laboral - 15 mayo, 2025

Derecho Laboral - 14 mayo, 2025

Derecho Laboral - 7 mayo, 2025

Derecho Laboral - 14 mayo, 2025

ACTUALIDAD - 13 mayo, 2025

ACTUALIDAD - 6 mayo, 2025

Capacitación - 16 mayo, 2025

Capacitación - 9 mayo, 2025

Capacitación - 2 mayo, 2025

Capacitación - 2 mayo, 2025

Capacitación - 9 mayo, 2025

La Ley 2277 de 2022 modificó los artículos 303-1, 313, 314 y 316 del ET para reducir el monto exento que se puede restar sobre los ingresos de indemnización por seguro de vida y la tarifa aplicable sobre el monto gravado.

Te explicamos por qué esto ocasiona que deba pagarse un mayor impuesto de renta.

Durante el año gravable 2023 y siguientes se formarán cuatro escenarios de tributación diferentes para este tipo de personas jurídicas, todo dependiendo de la fecha en que fue construido o remodelado el respectivo hotel.

Te explicamos cada uno de estos escenarios a continuación.

Así lo establece la nueva versión del artículo 336 del ET, luego de ser modificado con el artículo 7 de la Ley 2277 de 2022. Para utilizar esta deducción se deben cumplir 5 reglas especiales, entre ellas la de no exceder el monto anual de 240 UVT, unos $10.179.000 en el 2023.

Conoce más a continuación.

El nuevo artículo 259-1 del ET establece un límite a 5 deducciones especiales diferentes, un solo tipo de ingreso no gravado y dos descuentos tributarios especiales.

En el formulario 110 de fracción de año gravable 2023, la Dian dispuso que el control a esta nueva norma se realice con el nuevo renglón 92.

Así lo dispuso la Resolución 000139 de septiembre 15 de 2023, la cual hizo una modificación parcial a la Resolución 012761 de noviembre de 2021.

La nueva disposición empezó a aplicar a partir de septiembre 18 de 2023 para quienes presenten declaraciones tanto oportunas como extemporáneas.

El reajuste fiscal contemplado en los artículos 70 y 868 del ET se puede aplicar de forma voluntaria para aumentar el costo de los activos y así disminuir su futura utilidad en venta. Sin embargo, si la venta no arroja utilidad, sino pérdida, se deberá tener en cuenta lo dispuesto en el artículo 149 del ET.

Según la nueva versión del artículo 240 del ET, luego de ser modificado con el artículo 10 de la Ley 2277 de 2022, esto aplicará si las personas jurídicas se dedican a la edición de libros. Si se dedican adicionalmente a editar revistas o folletos, tendrán que tributar con el 35 %.

Según el artículo 28 de la Ley 2277 de 2022, algunos contribuyentes podrán tomar como deducción especial el valor de los salarios y prestaciones sociales que paguen a sus trabajadores que vivan en dichos territorios.

Este beneficio es similar al que estuvo contenido en la Ley 2068 de 2020.

La norma contenida en el inciso sexto del artículo 147 del Estatuto Tributario indica que las pérdidas fiscales formadas con la utilización de deducciones fiscales especiales no podrán ser compensadas en los ejercicios fiscales siguientes.

A continuación, explicamos todos los detalles.

Según la Resolución 000013 de febrero de 2021 y el Concepto 106 de agosto de 2022, en el documento soporte de nómina electrónica también se deben reportar gastos derivados de la relación laboral, como es el caso de las dotaciones, el cual puede haber dado lugar a un IVA descontable.

Los impuestos saludables a las bebidas azucaradas y alimentos ultraprocesados deben ser registrados como un mayor valor del costo para los comerciantes que los adquieren.

Tales comerciantes deberán recalcular los precios de reventa de tales bienes, provocando un aumento en el cálculo de su impuesto de industria y comercio.

La Ley 2277 de 2022, al momento de crear los nuevos impuestos saludables a las bebidas azucaradas y alimentos ultraprocesados, omitió modificar el artículo 402 del Código Penal. La norma allí contemplada solo castiga a los responsables de IVA e INC que omitan facturarlo, recaudarlo y consignarlo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”