¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

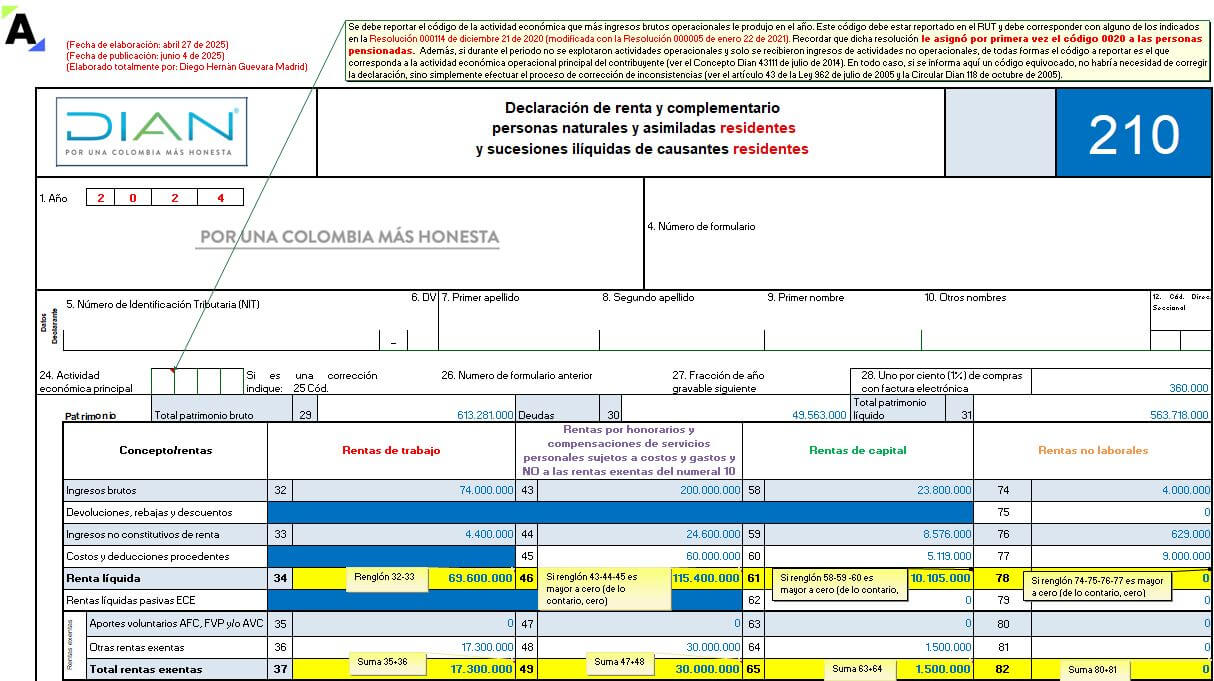

¡Se aproximan las fechas de presentación de la declaración de renta de personas naturales AG 2024! Encuentra aquí la plantilla del formulario 210 y sus anexos elaborados por Diego Guevara con los que podrás realizarla fácil, rápido y sin omitir detalle.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 15 de mayo, titulado Memoria económica y registro web en las Esal: ¿cómo cumplir con éxito este requisito clave?

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 08 de mayo, tituladoReporte de ingresos y patrimonio en la declaración de renta de las Esal AG 2024.

El mismo día en que se levantó la extensa contingencia que había comenzado el 13 de mayo de 2025, la Dian expidió su Resolución 000213 para establecer nuevos plazos especiales para la entrega de la información exógena año gravable 2024. De todas formas los plazos máximos no se extendieron más allá del 13 de junio de 2025.

La Dian modificó la regla del artículo 70 de la Resolución 000162 de octubre de 2023, ya que la versión inicial aplicaba solo a contingencias de pocos días. En adelante, sin importar su duración, los afectados por nuevas contingencias tendrán una nueva forma de contar los días de plazo para entregar reportes sin sanciones.

Dependiendo de si al trabajador del sector privado se le aplica el procedimiento 1 o el procedimiento 2 de retención en la fuente, puede ocurrir que el pago correspondiente a su prima legal, siempre que sea inferior a $6.308.000, no esté sujeto a dicha retención.

Conoce los detalles aquí.

Si la Dian no tiene presupuesto para modernizar su página, de todas formas el Congreso, la propia entidad y hasta los contribuyentes podrían adoptar 7 pautas especiales que ayudarían a evitar que la página colapse en mayo y septiembre de cada año, cuando confluyen tantos vencimientos al mismo tiempo.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 24 de abril, titulado ¿Qué novedades hay en los formatos a utilizar para presentar información exógena AG 2024?

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 10 de abril titulado ¿Qué particularidades hay en el formulario 110 de declaración de renta 2024 que se presenta en 2025?

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 3 de abril titulado ¿Cómo entender el impuesto de timbre y el aporte voluntario desde una perspectiva fiscal?.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 27 de marzo, titulado Impuesto al patrimonio AG 2025: ¿cómo prepararse y cumplir sin errores?.

De acuerdo con el calendario tributario del año 2025 contenido en el Decreto 2229 de diciembre de 2023, más lo establecido en la Resolución Dian 000162 de octubre de 2023, en mayo de 2025 vencerán 14 obligaciones tributarias diferentes, incluida la presentación de información exógena tributaria.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”