¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

El monto de la deuda de estos contribuyentes asciende a más de $1,2 billones. Mensajes serán enviados por SMS, WhatsApp, correo electrónico, cartas físicas y llamadas telefónicas. La Secretaría de Hacienda iniciará esta semana el contacto directo con 1.062.398 contribuyentes que presentan mora en el pago del impuesto predial y de vehículos de 2025. Estas […]

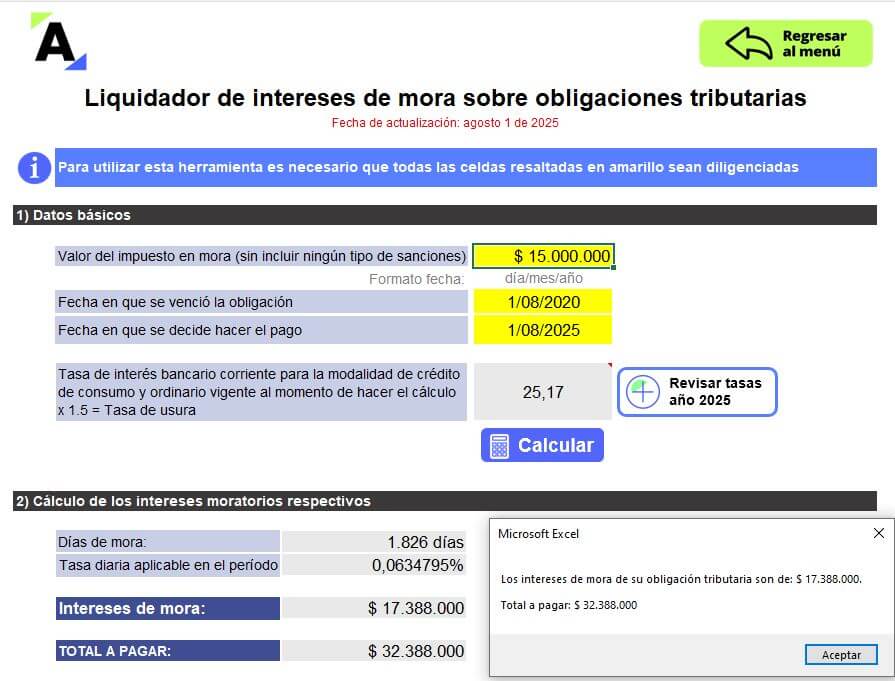

En este liquidador puedes calcular los intereses moratorios sobre deudas tributarias administradas por la Dian, de acuerdo con la fecha que se requiera.

Este se encuentra ajustado a la tasa de interés vigente al mes actual y fue diseñado conforme al artículo 635 del ET y sus modificatorios (Ley 2277 de 2022).

Contribuyentes que aparecen en este reporte incluyen a quienes presentan deudas iguales o superiores a cinco salarios mínimos legales vigentes, y cuyas obligaciones están en mora por más de seis meses. La Secretaría Distrital de Hacienda reportó a 88.447 contribuyentes de Bogotá morosos, entre personas naturales y jurídicas, ante la Contaduría General de la Nación. […]

Se advierte que, pagar el impuesto de vehículos luego de la fecha impide realizar siete trámites ante la Secretaría de Movilidad. Según el calendario tributario de la Secretaría Distrital del Hacienda, el plazo para pagar el impuesto de vehículos vence el viernes 25 de julio de 2025. Es importante tener en cuenta que, si realiza […]

Aquellos contribuyentes que no estén al día en el pago del impuesto predial, para esa fecha, comenzarán a recibir intereses diarios sobre su deuda. La Secretaría Distrital de Hacienda recuerdó a todos los propietarios de predios en Bogotá que el próximo viernes 11 de julio vence el plazo para pagar el impuesto predial correspondiente a […]

Bogotá deja de recibir más de $708 mil millones por deudas tributarias no pagadas por parte de contribuyentes morosos. La Secretaría de Hacienda contactará a más de 157 mil contribuyentes morosos con el fin de que normalicen su situación tributaria y se pongan al día con Bogotá. Las deudas corresponden a impuesto predial, impuesto sobre […]

Encuentra aquí el top de preguntas y respuestas sobre multas y sanciones aplicables cuando no se cumple con las obligaciones tributarias o se actúa de manera incorrecta. Evolución normativa, gabelas tributarias, disminución de sanciones y mucho más.

La tasa anual de mora tributaria para julio de 2024 es la establecida en la Resolución 1308 de junio 28 de 2024 de la Superfinanciera.

De entre las diferentes tasas de interés, se necesita la fijada para los créditos en modalidad de “consumo” para calcular la tasa por mora tributaria.

Todas las personas naturales y sucesiones ilíquidas residentes deben presentar sus declaraciones de renta de forma virtual según la Resolución Dian 139 de 2023.

Explicamos la disposición en caso de contingencias técnicas o situaciones de fuerza mayor que impidan presentar la declaración a tiempo.

En un nuevo concepto, la Dian explica el cálculo de los intereses moratorios derivados de la corrección de la declaración de retención en la fuente.

Los contribuyentes que no cancelen oportunamente sus obligaciones tributarias deberán liquidar intereses moratorios por cada día de retardo en el pago, según la tasa de usura vigente determinada por la Superintendencia Financiera de Colombia.

Sigue leyendo para conocer más detalles.

La Superintendencia Financiera fijó a través de la Resolución 1328 de 2023 el interés bancario corriente y su respectiva tasa de usura para créditos de consumo y ordinarios en septiembre de 2023. Conoce más detalles aquí. La Superintendencia Financiera de Colombia fijó, a través de la Resolución 1328 de 2023, el interés bancario corriente y la […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”