Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

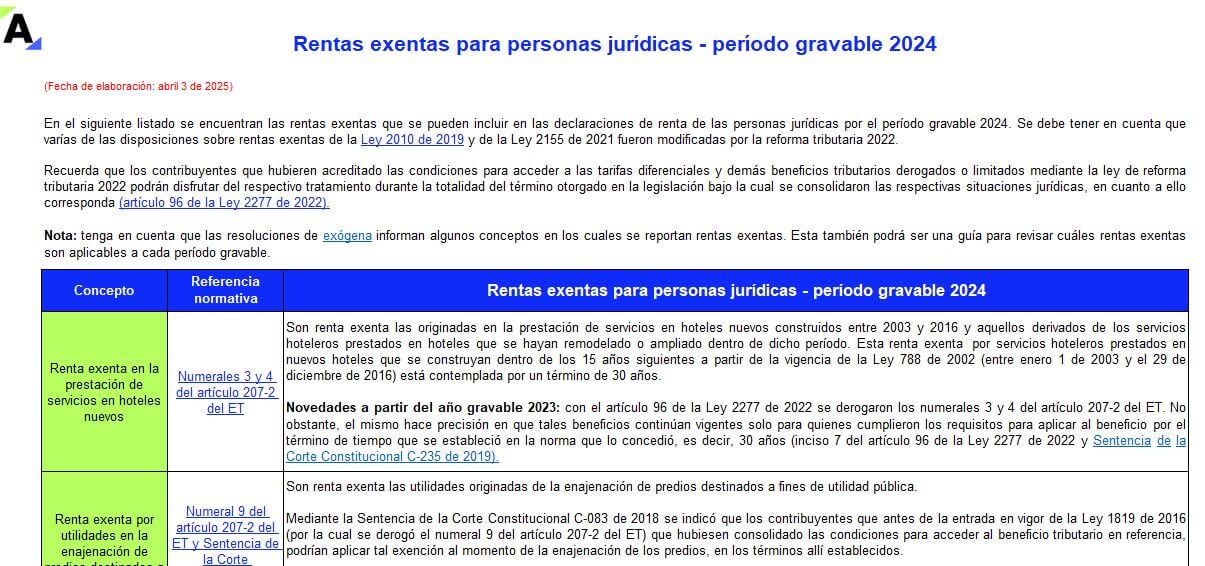

Nuevos recursos

FORMATOS - 4 abril, 2025

![[Liquidador] Plantilla del formato 1009 de exógena 2024: información de cuentas por pagar](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formato-1009-v-7-AG2024.jpg)

FORMATOS - 4 abril, 2025

![[Liquidador] Plantilla de los formatos 5247 a 5252 de exógena 2024: reportes de los mandatarios](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formatos-5247-hasta-5252-mandatarios-AG2024.jpg)

FORMATOS - 4 abril, 2025

![[Liquidador] Plantilla del formato 1008 de exógena 2024: información de cuentas por cobrar](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formato-1008-v-7-AG2024.jpg)

FORMATOS - 4 abril, 2025

![[Liquidador] Plantilla del formato 1007 de exógena 2024: información de ingresos propios](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formato-1007-v-9-AG2024.jpg)

FORMATOS - 4 abril, 2025

FORMATOS - 3 abril, 2025

FORMATOS - 1 abril, 2025

FORMATOS - 1 abril, 2025

FORMATOS - 1 abril, 2025

FORMATOS - 1 abril, 2025

![[Lista de chequeo] Guía para evitar errores en la presentación de información exógena](https://actualicese.com/wp-content/uploads/2024/02/VA25-Guia-evitar-errores-exogena.jpg)

FORMATOS - 31 marzo, 2025

![[Liquidador] Plantilla de los formatos 2276, 2743 y 2280 de exógena 2024: ingresos y retenciones, propiedades horizontales y contratación mujeres víctimas de violencia](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formato-2276-v-4-2743-v-1-2280-v-1-AG2024.jpg)

FORMATOS - 31 marzo, 2025

![[Liquidador] Plantilla de los formatos 1011, 1012 y 2275 de exógena 2024: reporte de otros datos de renta e IVA](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formatos-1011v6-1012v7-2275v2-AG2024.jpg)

Capacitación - 2 abril, 2025

Guía Multiformato - 10 marzo, 2025

Capacitación - 1 abril, 2025

Capacitación - 19 marzo, 2025

Capacitación - 7 marzo, 2025

Guía Actualícese - 17 marzo, 2025

Capacitación - 21 marzo, 2025

Guía Actualícese - 21 marzo, 2025

Para acceder a este contenido debes tener una suscripción o haberlo comprado de manera individual. Si ya tienes una suscripción Actualícese, solo debes iniciar sesión para que puedas acceder a la información, si aún no cuentas con una suscripción, te invitamos a que conozcas todos los beneficios de ser parte de nuestra comunidad AQUÍ. Si te interesa solo comprar este artículo, lo puedes hacer en el siguiente enlace:Comprar este artículo

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”