¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

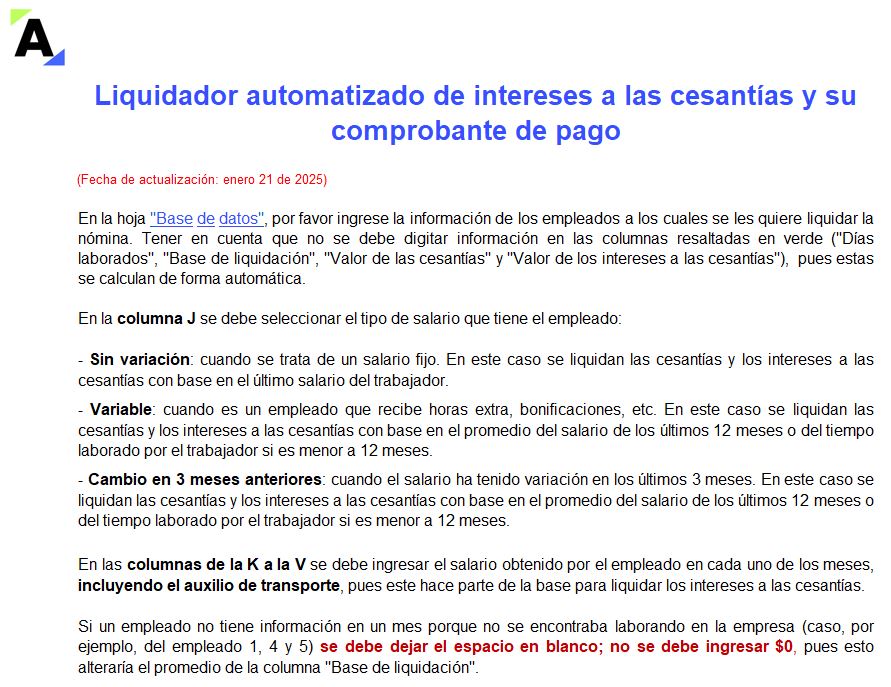

Con este formato conocerás las fórmulas para liquidar las cesantías y sus intereses anuales para trabajadores con salario fijo o variable que hayan laborado durante todo el año o por un periodo menor.

Podrás calcular automáticamente los montos a pagar y generar el desprendible de nómina.

Obras por Impuestos permite a las empresas privadas, públicas y mixtas, destinar hasta el 50 % de su impuesto de renta a financiar proyectos sociales y de infraestructura. El Ministerio de Hacienda anunció la aprobación, por parte del Consejo Superior de Política Fiscal –Confis–, del cupo máximo para ejecutar proyectos bajo el mecanismo de Obras por […]

Esta compilación, realizada por el CTCP, incluye consultas seleccionadas por su relevancia y que fueron emitidas durante el periodo en mención. El CTCP anunció la publicación del documento Compilación de Conceptos Emitidos por el Consejo Técnico de la Contaduría Pública por el periodo 2019 para divulgar consultas seleccionadas, bajo criterios de relevancia, emitidas por el […]

Los trabajadores contratados por días tienen derecho a todas las garantías laborales establecidas en la ley, incluidas las cesantías y los intereses sobre cesantías. Descubre, a través de un caso práctico, cómo realizar la liquidación correcta de estas prestaciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”