¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

¿Cómo calcular y optimizar el punto de equilibrio?

¿Qué estrategias de precios ayudan a maximizar el margen de ganancia?

¿Cómo gestionar los costos para mejorar la rentabilidad?

¿Cómo utilizar la contabilidad de gestión para la toma de decisiones estratégicas?

¿Qué indicadores claves (KPIs) son imprescindibles para monitorear la rentabilidad?

¿Cómo definir metas financieras claras y medibles?

En un entorno empresarial en constante cambio, la planeación financiera se convierte en un pilar estratégico para la estabilidad y el crecimiento de las organizaciones.

Conoce los aspectos esenciales para llevar la planeación financiera al siguiente nivel, acompañados de casos prácticos, herramientas y recursos audiovisuales que te permitirán reforzar tus conocimientos sobre el tema.

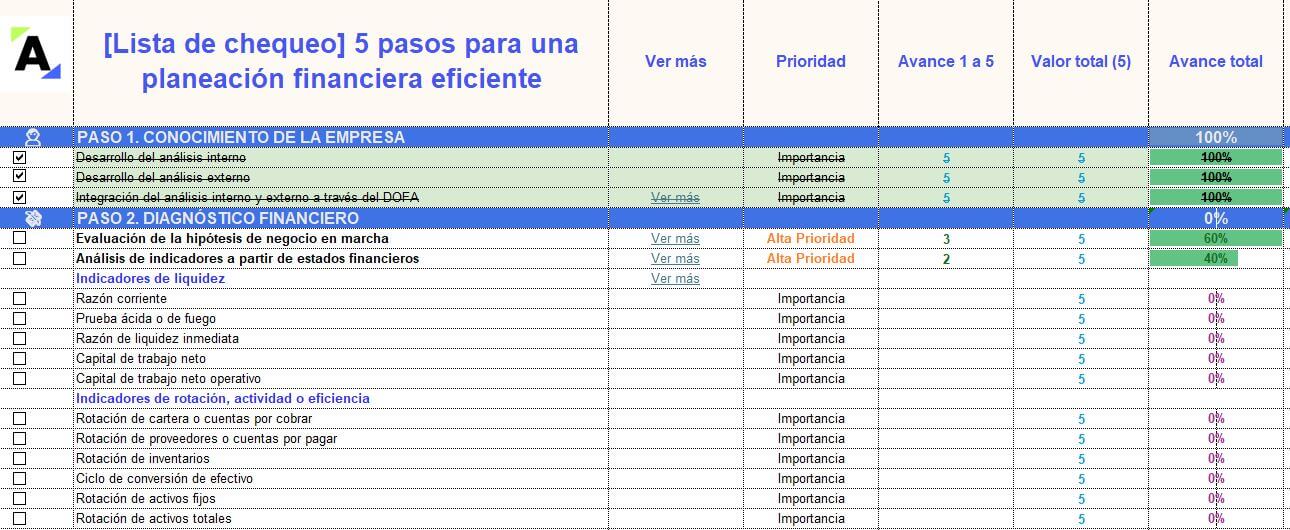

Nuestra lista de chequeo te ayudará a organizar y dirigir adecuadamente las 5 fases de la planeación financiera de una empresa. Aquí encontrarás diferentes actividades que te recomendamos evaluar.

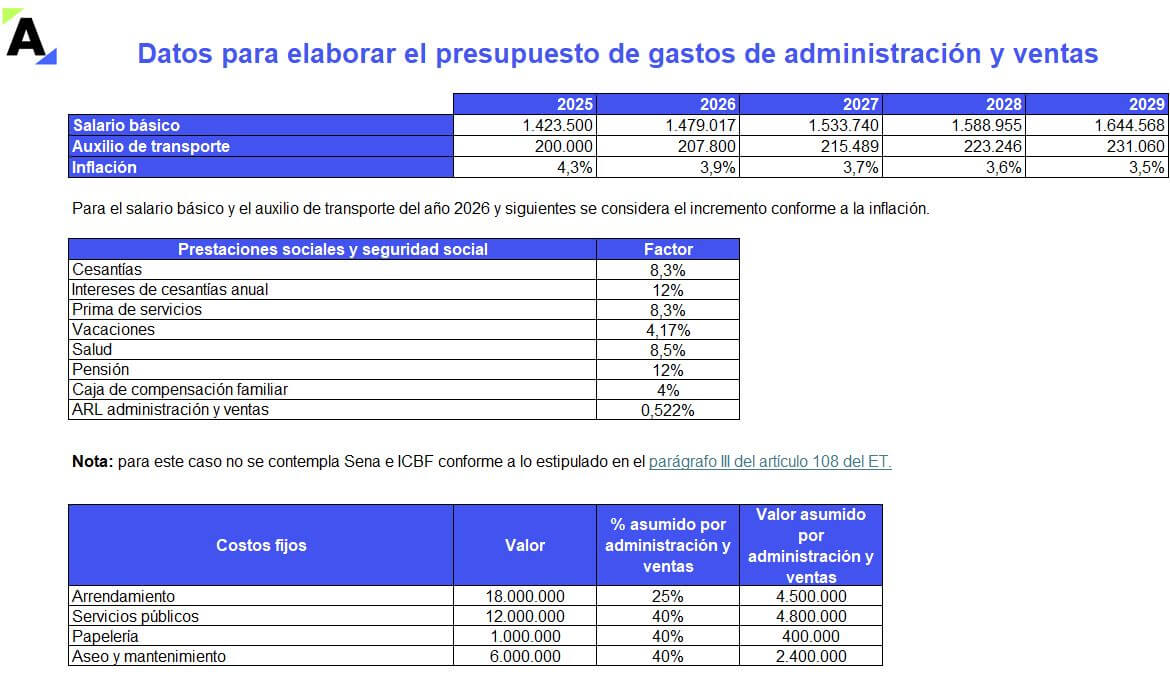

En este Excel conocerás el paso a paso para diseñar el estado de costos, estado de resultados, flujo de caja y estado de situación financiera, cuyas cifras provienen de los diferentes presupuestos que te enseñaremos a elaborar.

La planeación estratégica se usa para proporcionar una dirección general a las compañías con base en las estrategias financieras y fiscales que ayudarán a generar el presupuesto.

Este pack contiene 15 liquidadores para el análisis de 360° de una pyme. Encontrarás indicadores financieros, listas de chequeo y más.

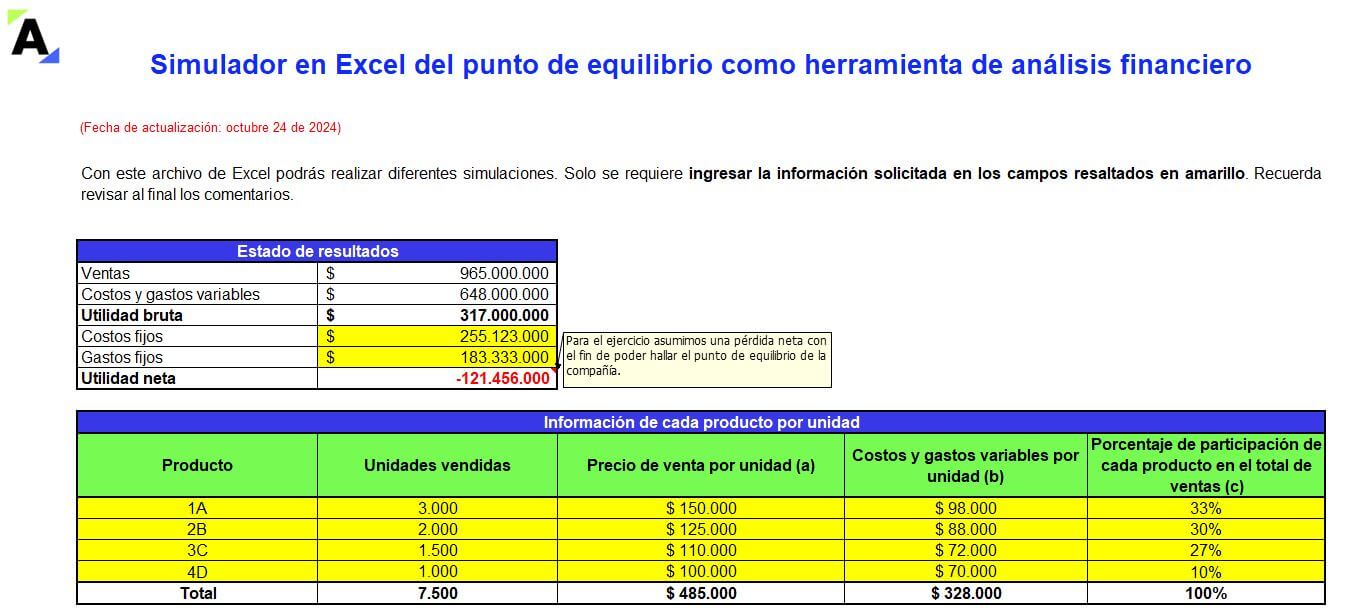

Si deseas conocer el nivel de ventas que tu empresa debe alcanzar para cubrir sus costos y gastos, sin incurrir en pérdidas ni generar ganancias, este liquidador es para ti. Descárgalo y calcula de manera ágil y precisa el punto de equilibrio de las entidades que asesoras.

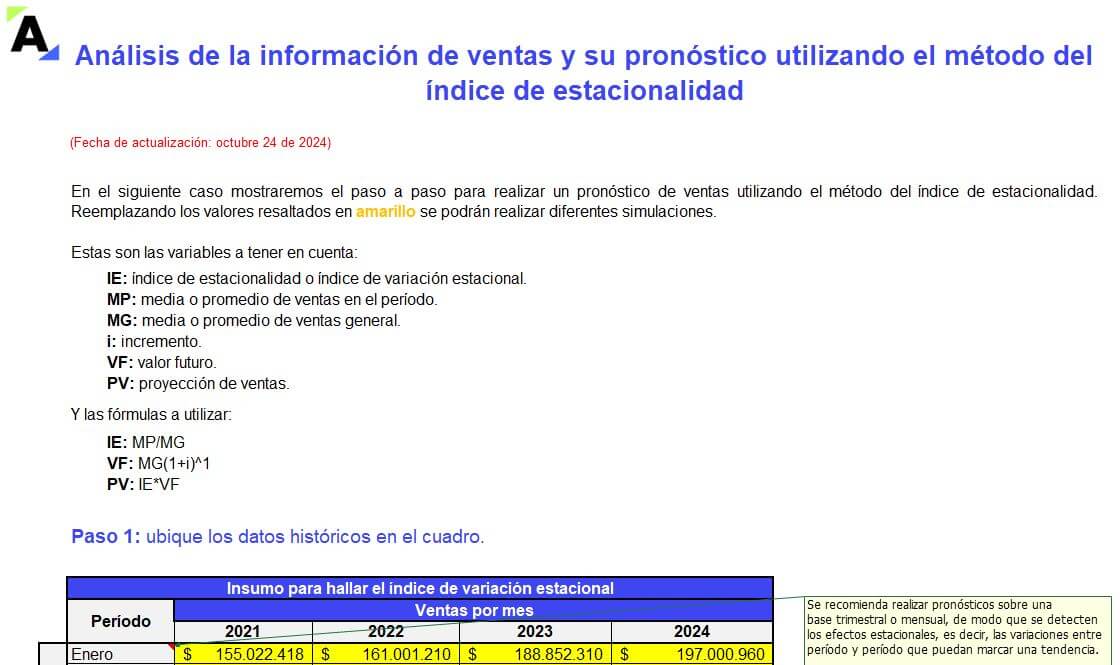

Aquí te mostramos el paso a paso para realizar un pronóstico de ventas bajo la técnica del índice de estacionalidad, comparando los resultados de los años 2021 al 2024 y proyectando, con base en estos, las ventas para 2025. ¡No te lo puedes perder!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”