¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

La Resolución 000188 de octubre de 2024 exige que quienes durante el año 2025 y siguientes vendan las acciones o cuotas poseídas en sociedades nacionales que no cotizan en bolsa deben informar a la Dian por primera vez los detalles de dicha venta, en los nuevos formatos 2820 y 2833 de la información exógena a presentar en el año 2026.

Antes de la Ley 2466 de junio de 2025 los pagos realizados a los aprendices del Sena no tenían característica de un pago laboral y no se tenían que reportar en la nómina electrónica para su deducción. Luego de dicha ley, esto cambia y ahora sí deberán incluir en la nómina electrónica para deducirlos.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 3 de julio, titulado Particularidades en retención en la fuente para personas naturales residentes y no residentes.

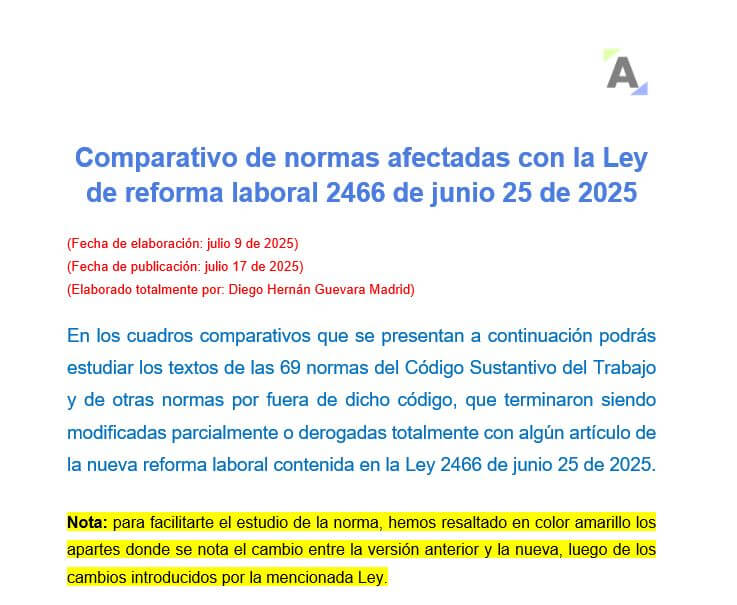

Empleadores y trabajadores: es importante que conozcan el índice temático completo de las 69 normas que resultaron afectadas con los 70 artículos de la Ley de reforma laboral 2466 de 2025.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 3 de julio, titulado Personas naturales que son agentes de retención a título de renta, de IVA, o de timbre.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 19 de junio, titulado Facturación y nómina electrónica: lo que aplica en 2025.

De acuerdo con las normas vigentes, solo quienes estén por fuera del régimen simple de tributación deben definir si sus declaraciones del IVA serán bimestrales o cuatrimestrales. Sin embargo, actualmente no existe sanción aplicable para quienes se equivoquen eligiendo dicha periodicidad.

La correcta definición de los activos y pasivos fiscales a diciembre 31 del año anterior influye en por lo menos 7 asuntos tributarios muy importantes en la declaración de renta de persona natural.

Según la Resolución Dian 000139 de septiembre de 2023, las personas naturales y/o sucesiones ilíquidas residentes deben declarar solo de forma virtual. Por ello deben conocer el artículo 579-2 del ET, en caso de que enfrenten situaciones de fuerza mayor que les impidan presentar su declaración virtualmente y de forma oportuna.

La Resolución 000219 de junio 27 de 2025 modifica nuevamente el parágrafo del artículo 10 de la Resolución 000164 de diciembre de 2021. El plazo para el reporte inicial del RUB por parte de las juntas de acción comunal ya no vencerá el 30 de junio de 2025, sino el 31 de enero de 2026.

Aunque a los inscritos en el régimen simple de tributación no se les practican retenciones a título de renta, existen otros cuatro tributos sobre los cuales sí pueden estar sujetos a retención, y dos de ellos se convierten automáticamente en gastos no deducibles en el formulario 260.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 12 de junio, titulado Pasos, trámites y requisitos para solicitar la devolución y/o compensación de saldos a favor en 2025.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”