Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

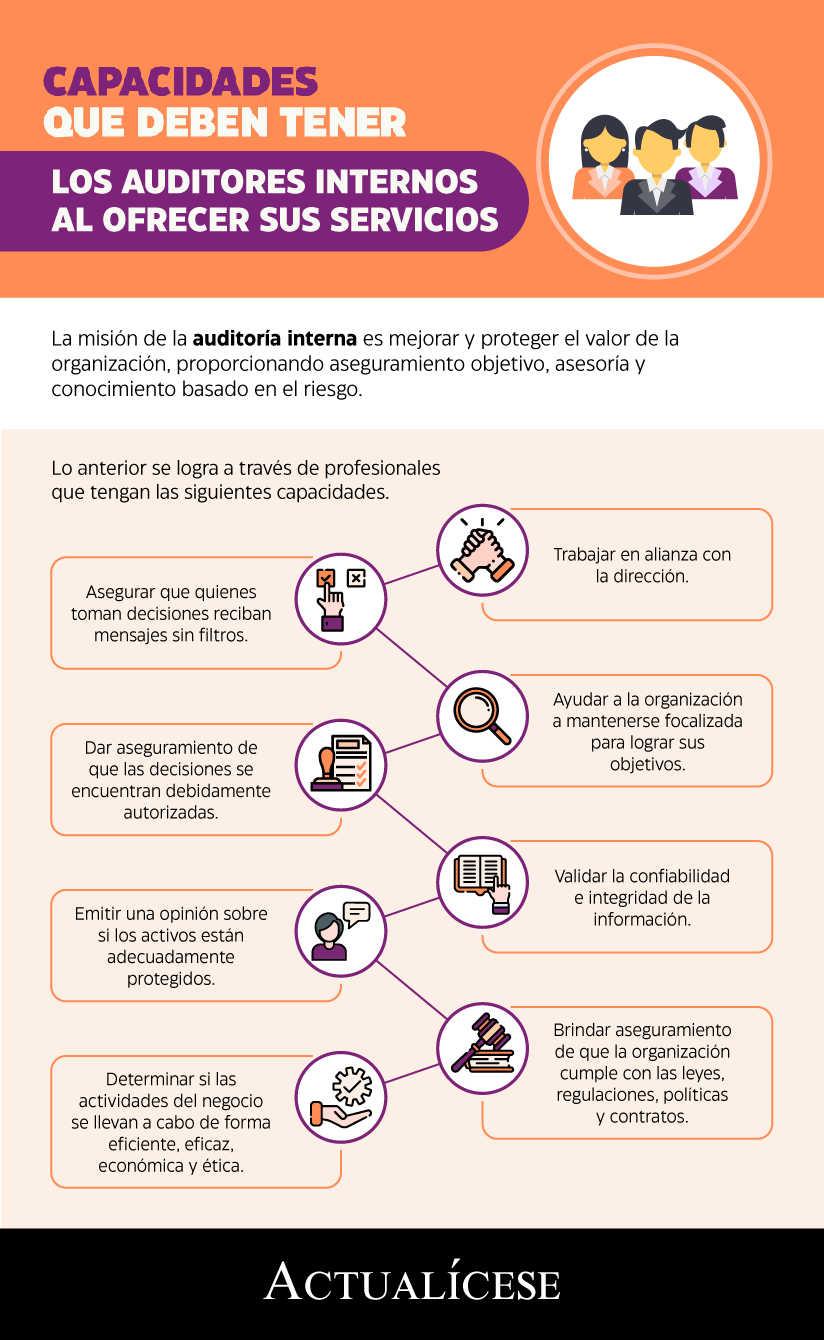

La misión de la auditoría interna es mejorar y proteger el valor de la organización, proporcionando aseguramiento objetivo, asesoría y conocimiento basado en el riesgo.

Lo anterior se logra a través de profesionales que tengan las siguientes capacidades.

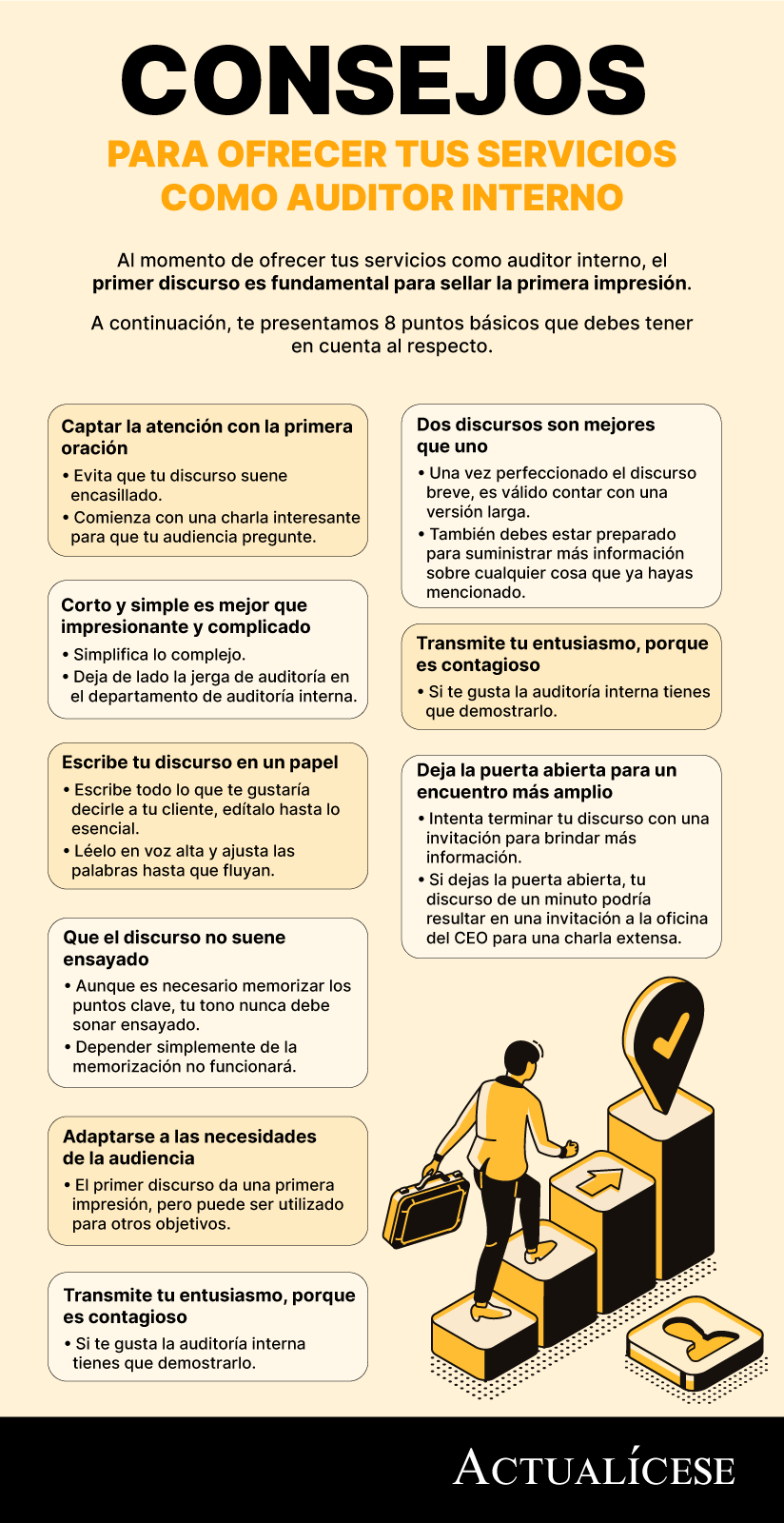

Al momento de ofrecer tus servicios como auditor interno, el primer discurso es fundamental para sellar la primera impresión.

A continuación, te presentamos 8 puntos básicos que debes tener en cuenta al respecto.

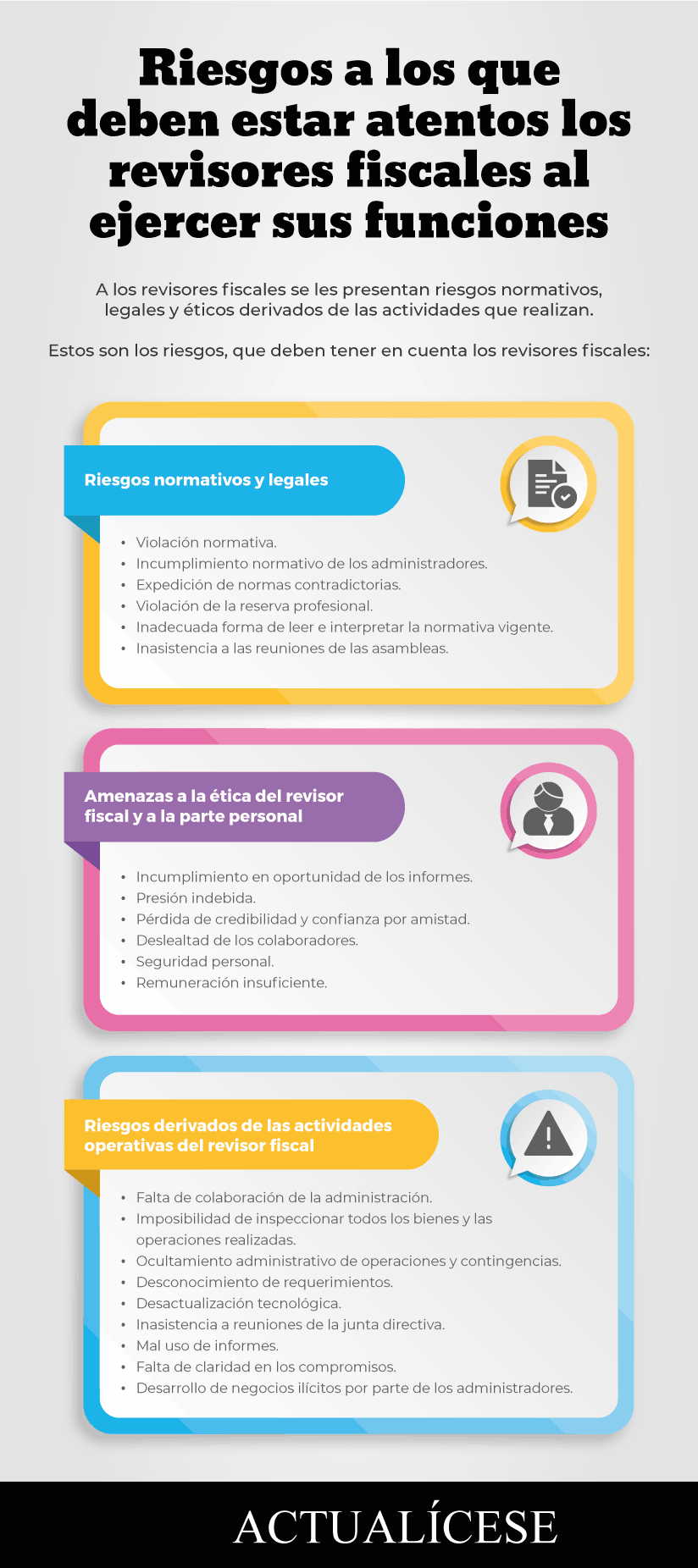

A los revisores fiscales se les presentan riesgos normativos, legales y éticos derivados de las actividades que realizan.

Estos son los riesgos que deben tener en cuenta los revisores fiscales.

¿Los actuales entes que rigen la profesión deberían transformarse o terminarse?

Muchos contadores públicos son amigos de crear una colegiatura.

¿Modernización de la Ley 43 de 1990 estudiará cambios para estas entidades?

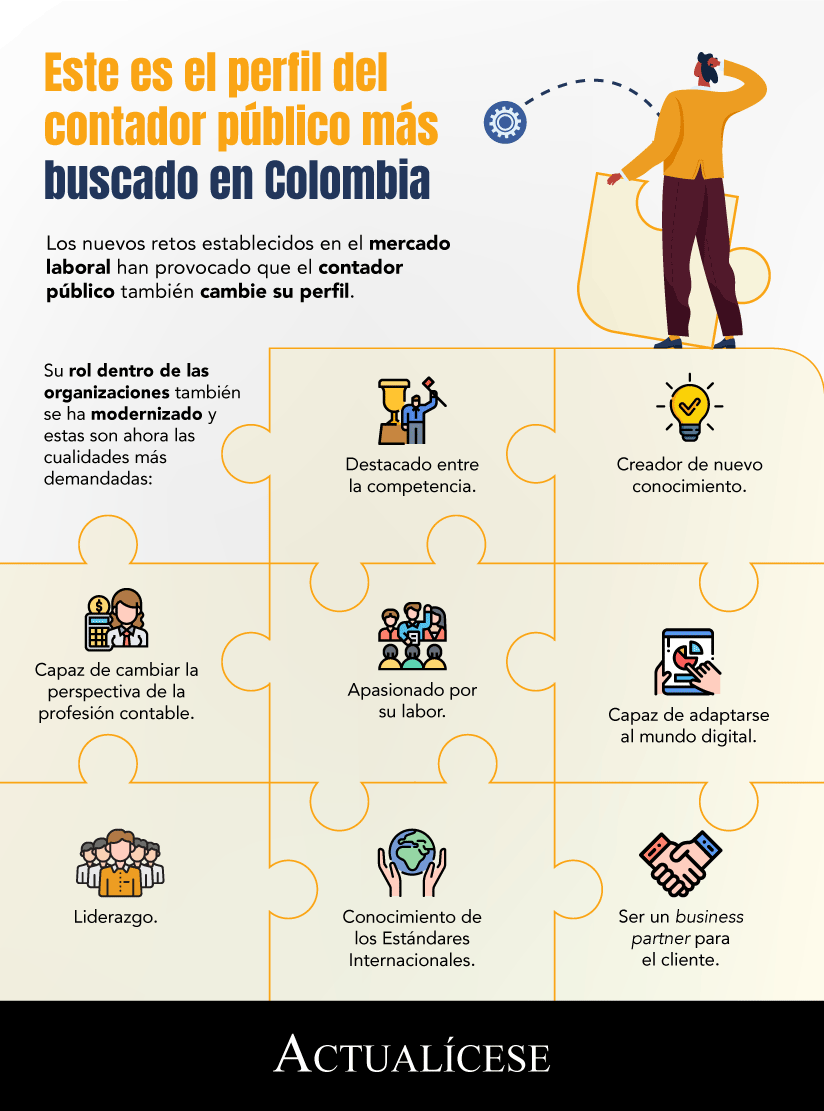

Los nuevos retos establecidos en el mercado laboral han provocado que el contador público también cambie su perfil.

Su rol dentro de las organizaciones también se ha modernizado y estas son ahora las cualidades más demandadas:

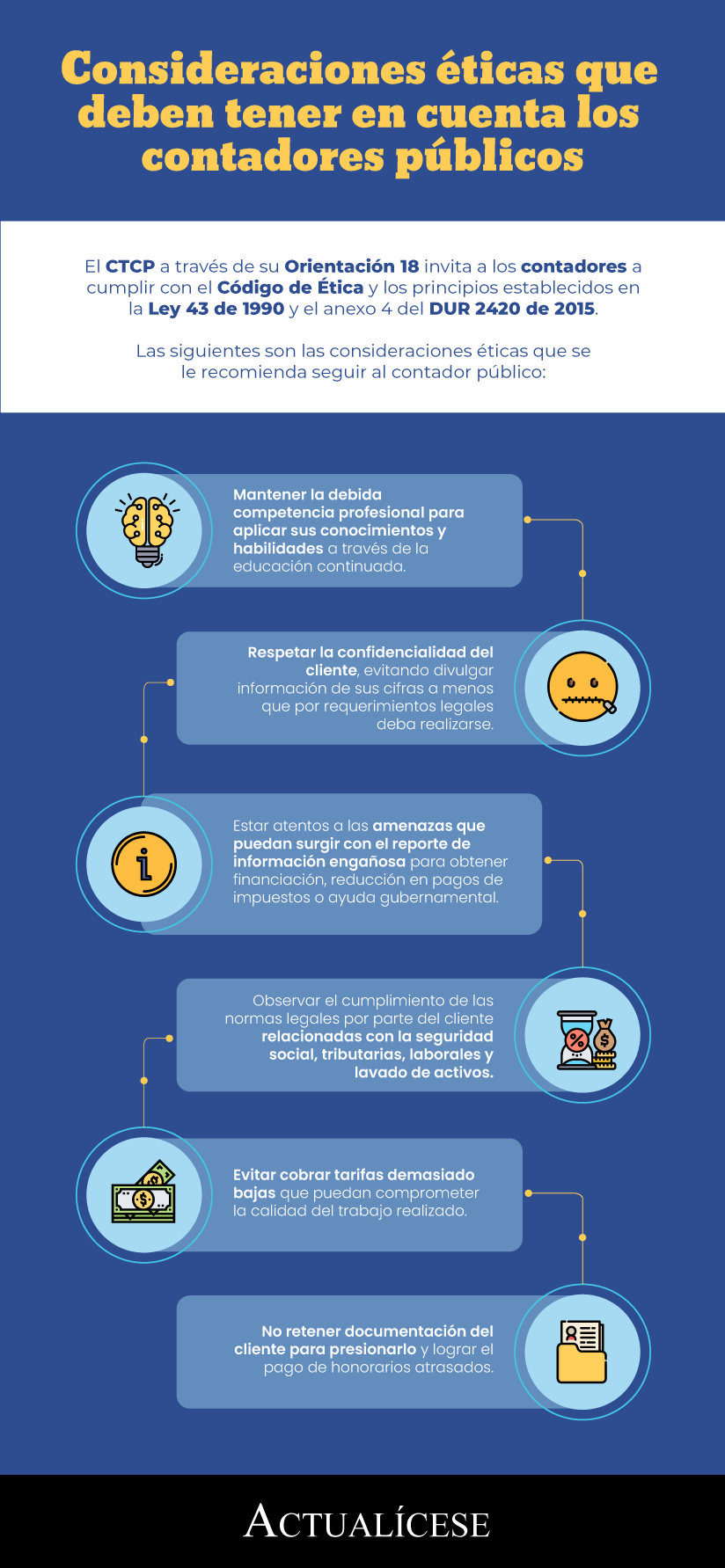

El CTCP a través de su Orientación 18 invita a los contadores a cumplir con el Código de Ética y los principios establecidos en la Ley 43 de 1990 y el anexo 4 del DUR 2420 de 2015.

Las siguientes son las consideraciones éticas que se le recomienda seguir al contador público:

Los contadores públicos, al ofrecer sus servicios a través de una sociedad de contadores en época de pandemia, afrontarán situaciones que deben administrar de la mejor manera para continuar ofreciendo sus servicios en un futuro inmediato.

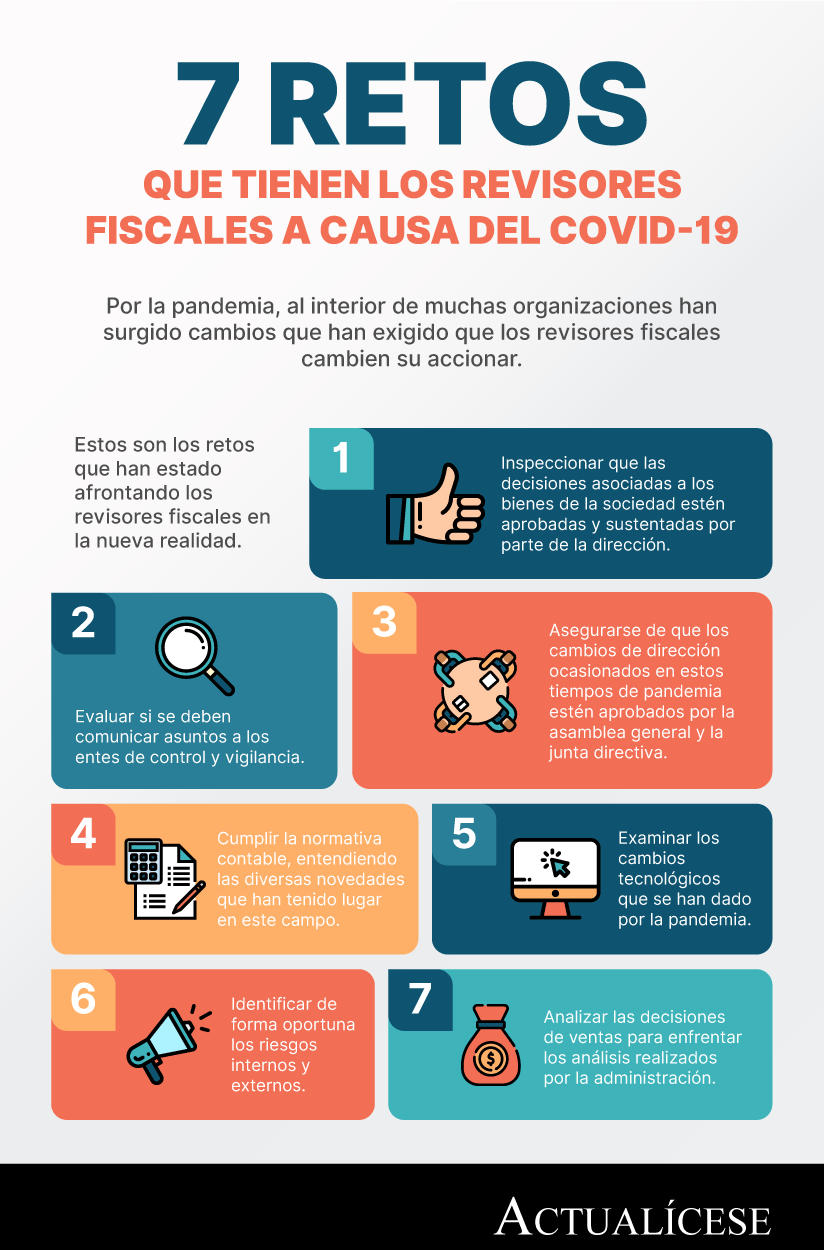

Por la pandemia, al interior de muchas organizaciones han surgido cambios que han exigido que los revisores fiscales cambien su accionar.

Estos son los retos que han estado afrontando los revisores fiscales en la nueva realidad.

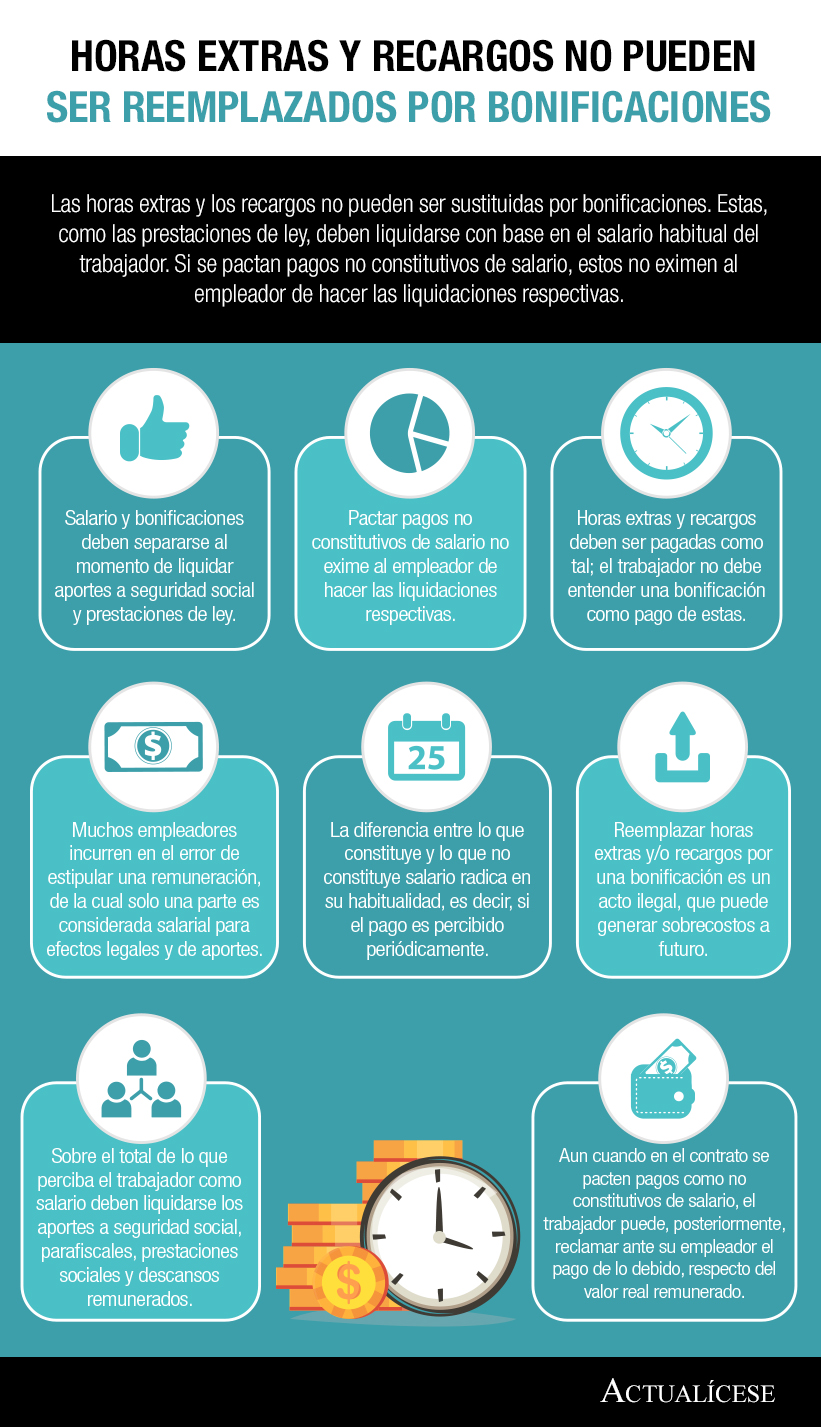

Las horas extra y los recargos no pueden ser sustituidas por bonificaciones. Estas, como las prestaciones de ley, deben liquidarse con base en el salario habitual del trabajador. Si se pactan pagos no constitutivos de salario, estos no eximen al empleador de hacer las liquidaciones respectivas.

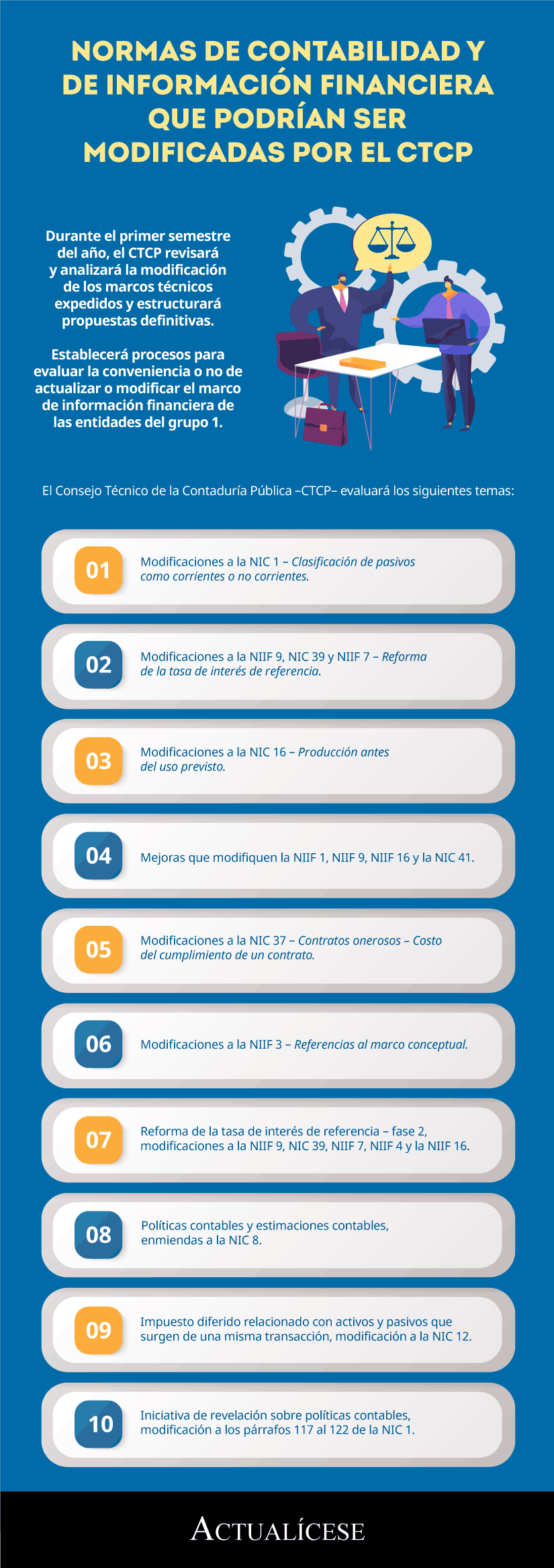

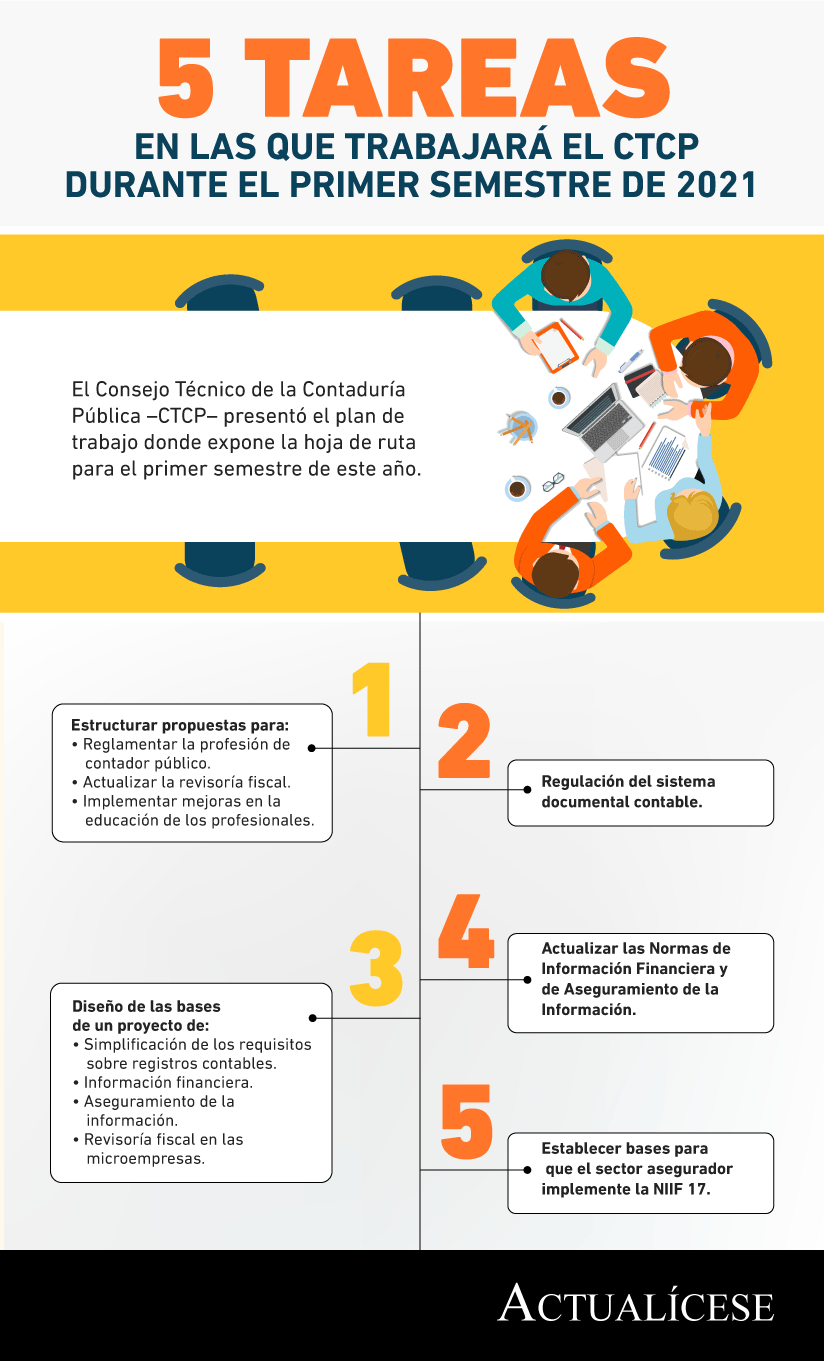

Durante el primer semestre del año, el CTCP revisará y analizará la modificación de los marcos técnicos expedidos y estructurará propuestas definitivas.

Establecerá procesos para evaluar la conveniencia o no de actualizar o modificar el marco de información financiera de las entidades del grupo 1.

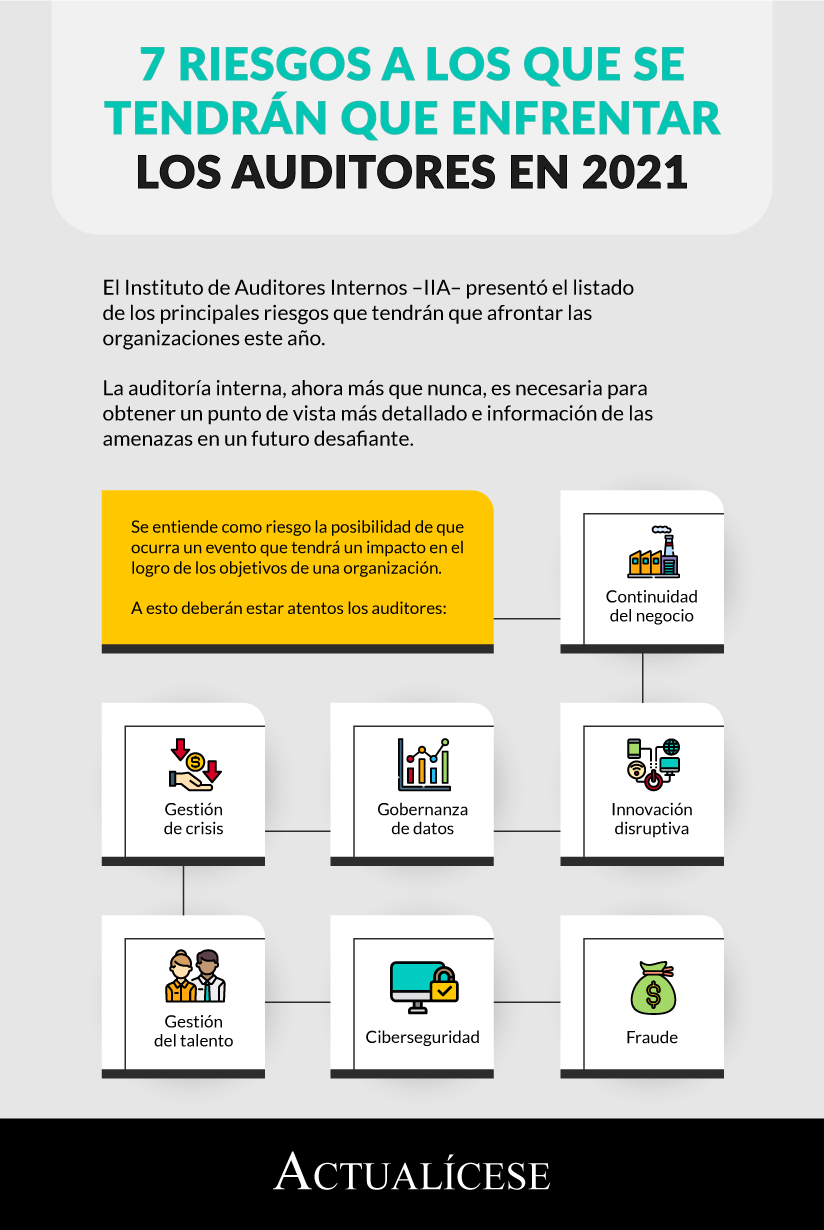

El Instituto de Auditores Internos –IIA– presentó el listado de los principales riesgos que tendrán que afrontar las organizaciones este año.

La auditoría interna, ahora más que nunca, es necesaria para obtener un punto de vista más detallado e información de las amenazas en un futuro desafiante.

El Consejo Técnico de la Contaduría Pública –CTCP– presentó el plan de trabajo donde expone la hoja de ruta para el primer semestre de este año.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”