Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Ministerio de Salud y Protección Social expidió la Resolución 666 de 2020, por medio de la cual establece el protocolo de bioseguridad para empresas del sector público y privado.

Este protocolo deberá ser integrado en el sistema de gestión de seguridad y salud en el trabajo –SG-SST–.

Según el Decreto Ley 639 de 2020, las empresas deben demostrar que su facturación ha disminuido un 20 % o más frente a abril de 2019.

No importa el tamaño de la empresa para acceder a los recursos.

El cálculo para el pago se hace multiplicando el número de empleados por el 40 % del salario mínimo.

Durante el 2020, la información financiera debe reflejar la nueva realidad económica a la que se enfrentan las entidades, producto de la pandemia del coronavirus (COVID-19).

Los principales impactos que se observarán en los estados financieros de 2020 son los siguientes.

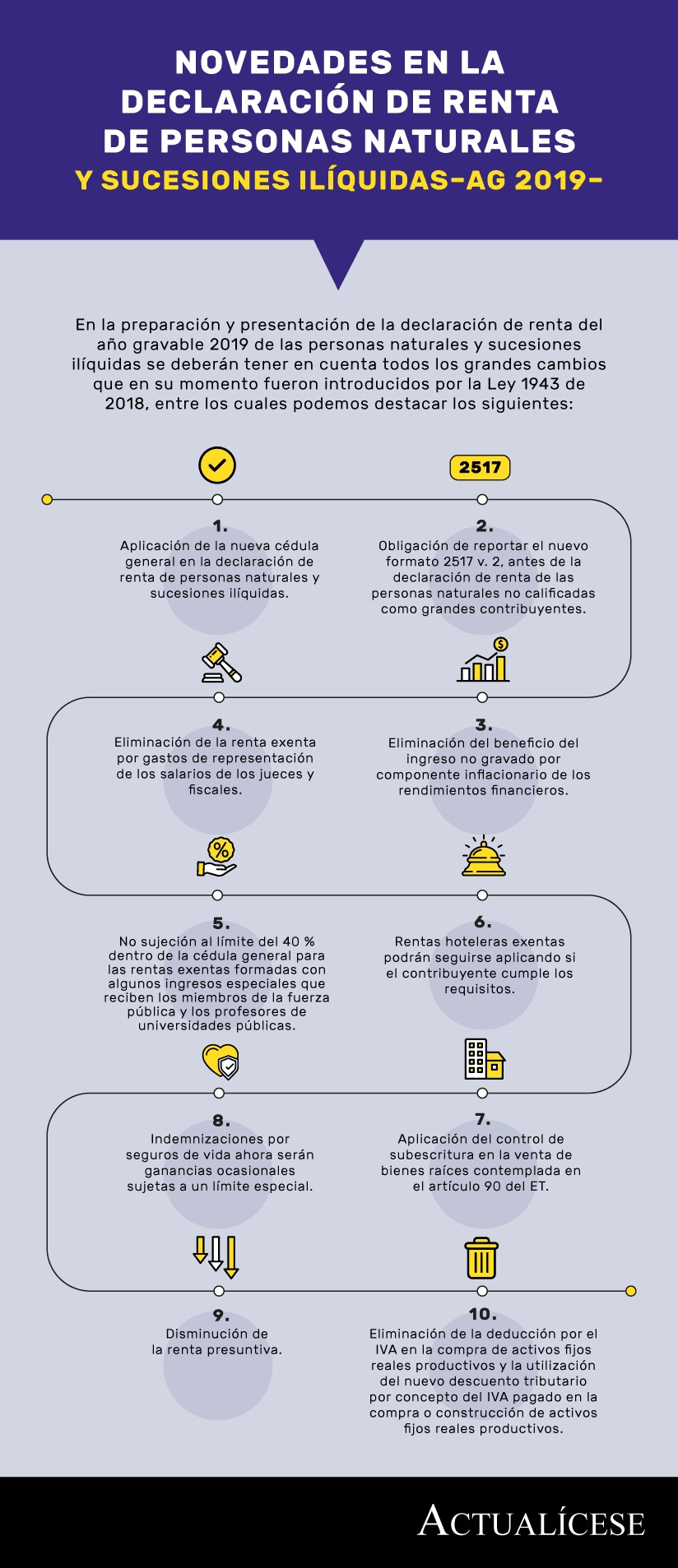

En la preparación y presentación de la declaración de renta del año gravable 2019 de las personas naturales y sucesiones ilíquidas se deberán tener en cuenta todos los grandes cambios que en su momento fueron introducidos por la Ley 1943 de 2018, entre los cuales podemos destacar los siguientes:

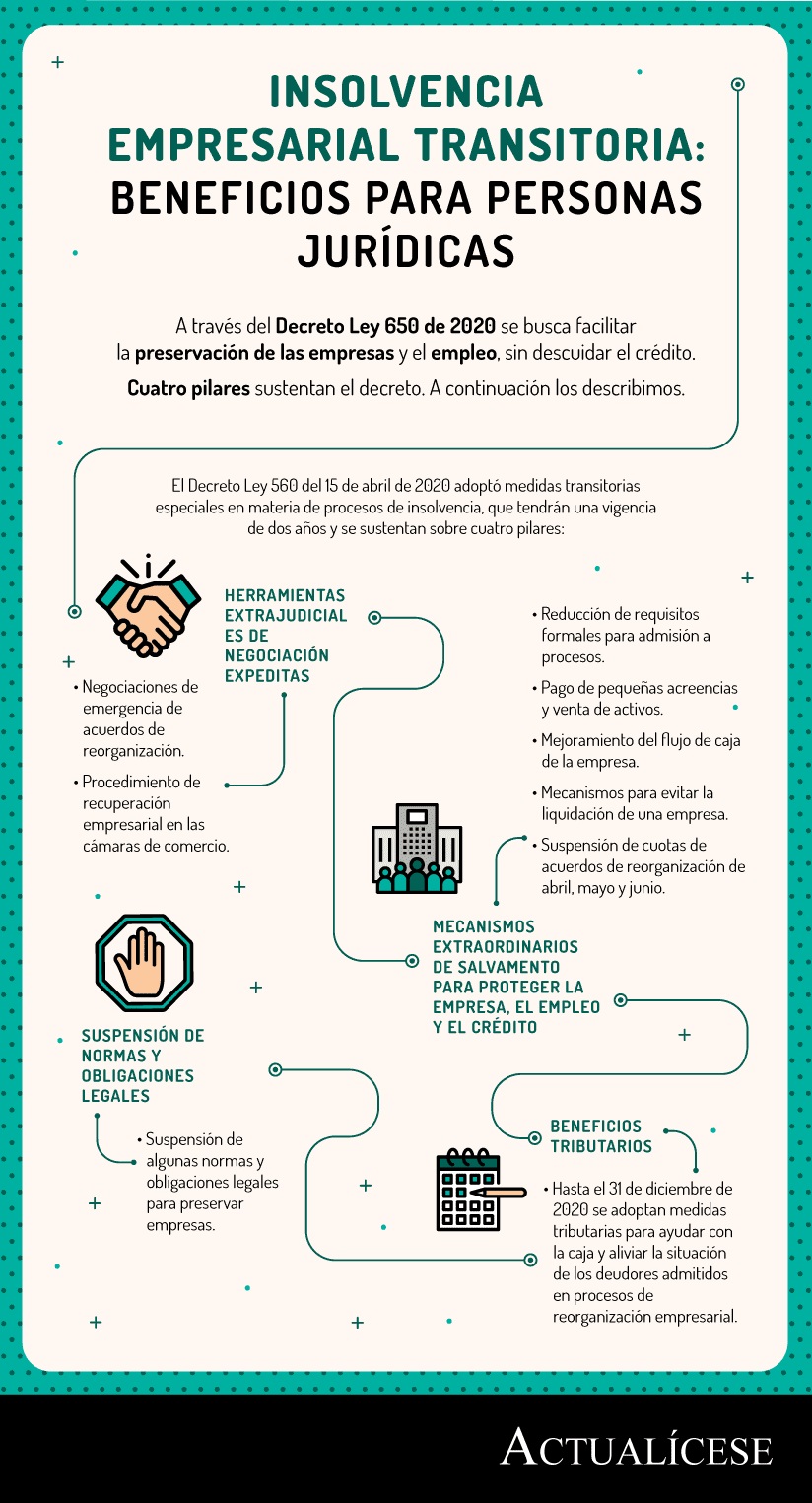

A través del Decreto Ley 650 de 2020 se busca facilitar la preservación de las empresas y el empleo, sin descuidar el crédito.

Cuatro pilares sustentan el decreto. A continuación los describimos.

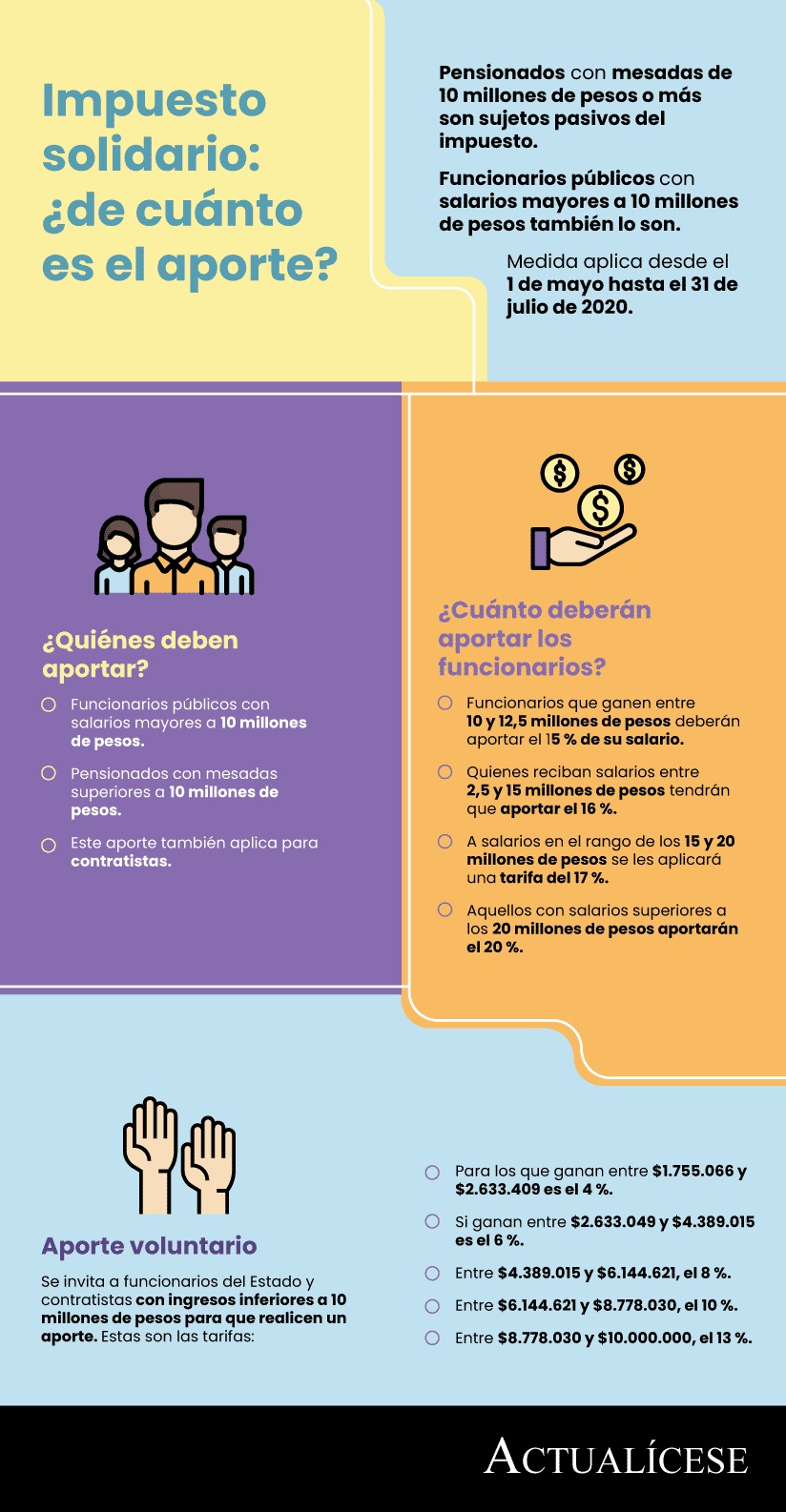

Pensionados con mesadas de 10 millones de pesos o más son sujetos pasivos del impuesto.

Funcionarios públicos con salarios mayores a 10 millones de pesos también lo son.

Medida aplica desde el 1 de mayo hasta el 31 de julio de 2020.

Se establece el traslado obligatorio de pensionados bajo modalidad de retiro programado que reciben mesada de un salario mínimo.

Se disminuirán los aportes a pensión de empleadores y trabajadores por los meses de abril y mayo.

El COVID-19 es un hecho no ajustable en los estados financieros 2019, porque sus impactos se dieron después del 31 de diciembre de 2019 (NIC 10.10).

Si una entidad autorizó sus estados financieros de 2019, aproximadamente después del 15 de febrero de 2020 tendrá que realizar los siguientes procedimientos.

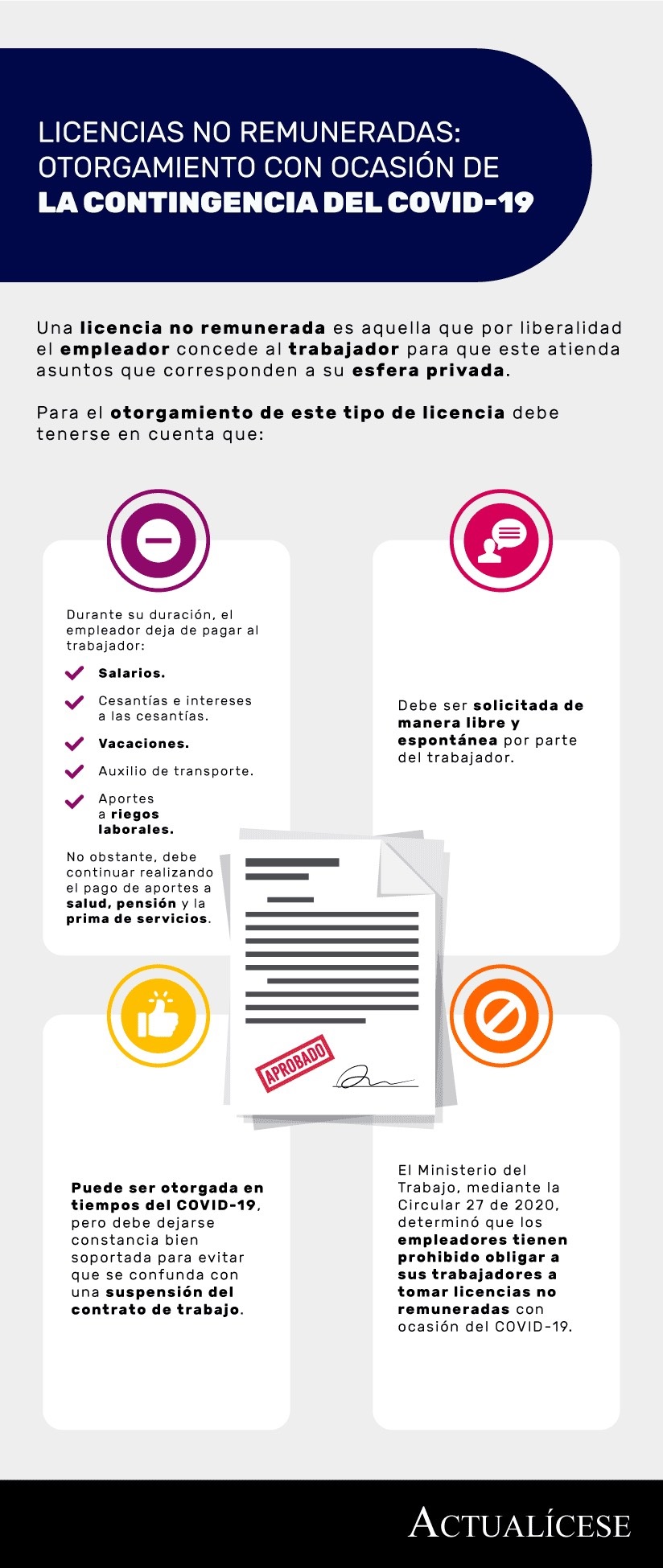

Una licencia no remunerada es aquella que por liberalidad el empleador concede al trabajador para que este atienda asuntos que corresponden a su esfera privada.

Para el otorgamiento de este tipo de licencia debe tenerse en cuenta que:

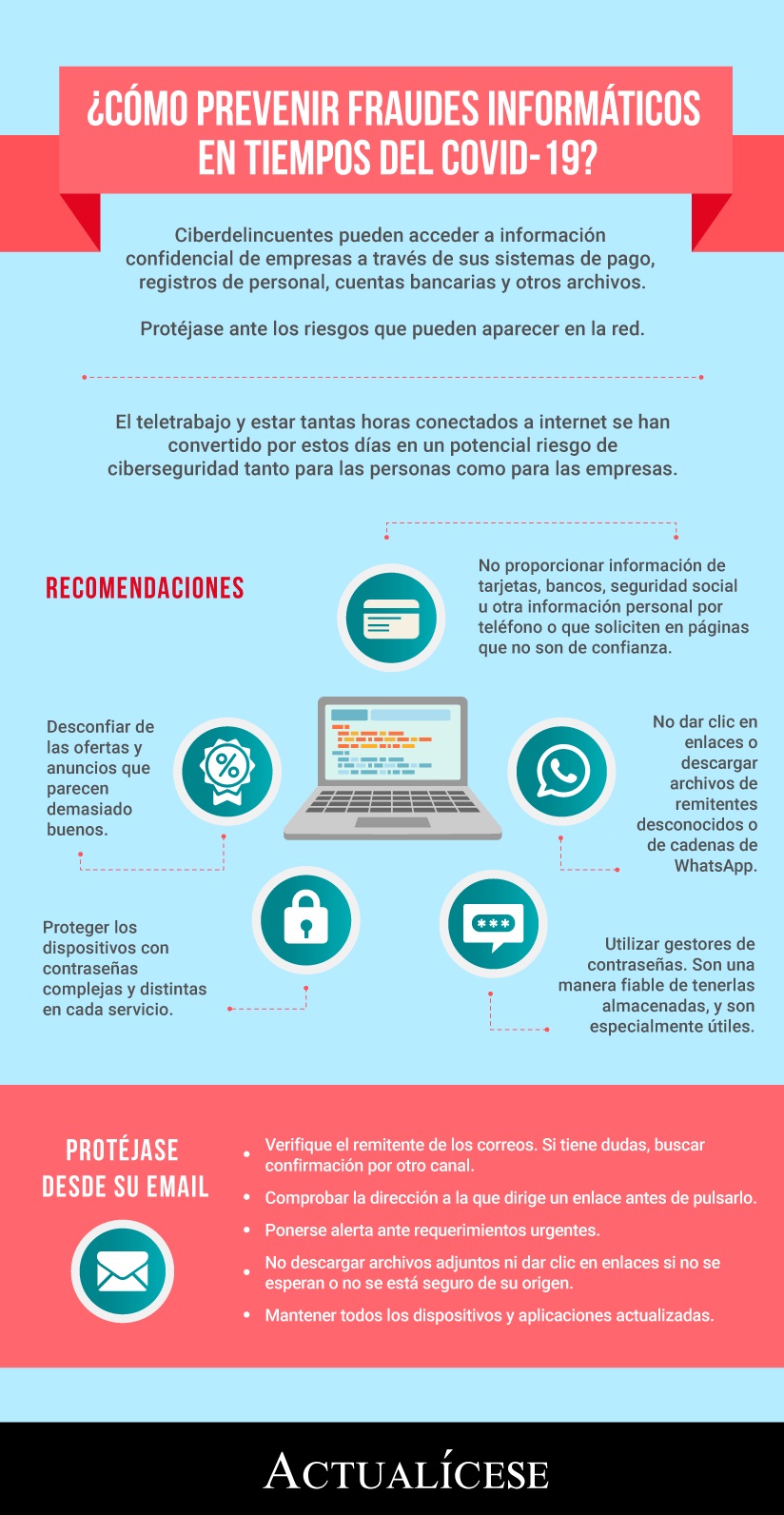

Ciberdelincuentes pueden acceder a información confidencial de empresas a través de sus sistemas de pago, registros de personal, cuentas bancarias y otros archivos.

Protéjase ante los riesgos que pueden aparecer en la red.

Las siguientes son las sanciones relacionadas con obligaciones fiscales de las que pueden ser objetos los contadores públicos, auditores o revisores fiscales:

En los formatos 1011 vers. 6 y 1012 vers. 7 deberá reportarse la información total o parcial de las partidas consignadas en los formularios de las declaraciones tributarias, según lo señalado en el inciso k del artículo 631 del ET.

A continuación, los obligados a presentar estos formatos por el año gravable 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”