Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

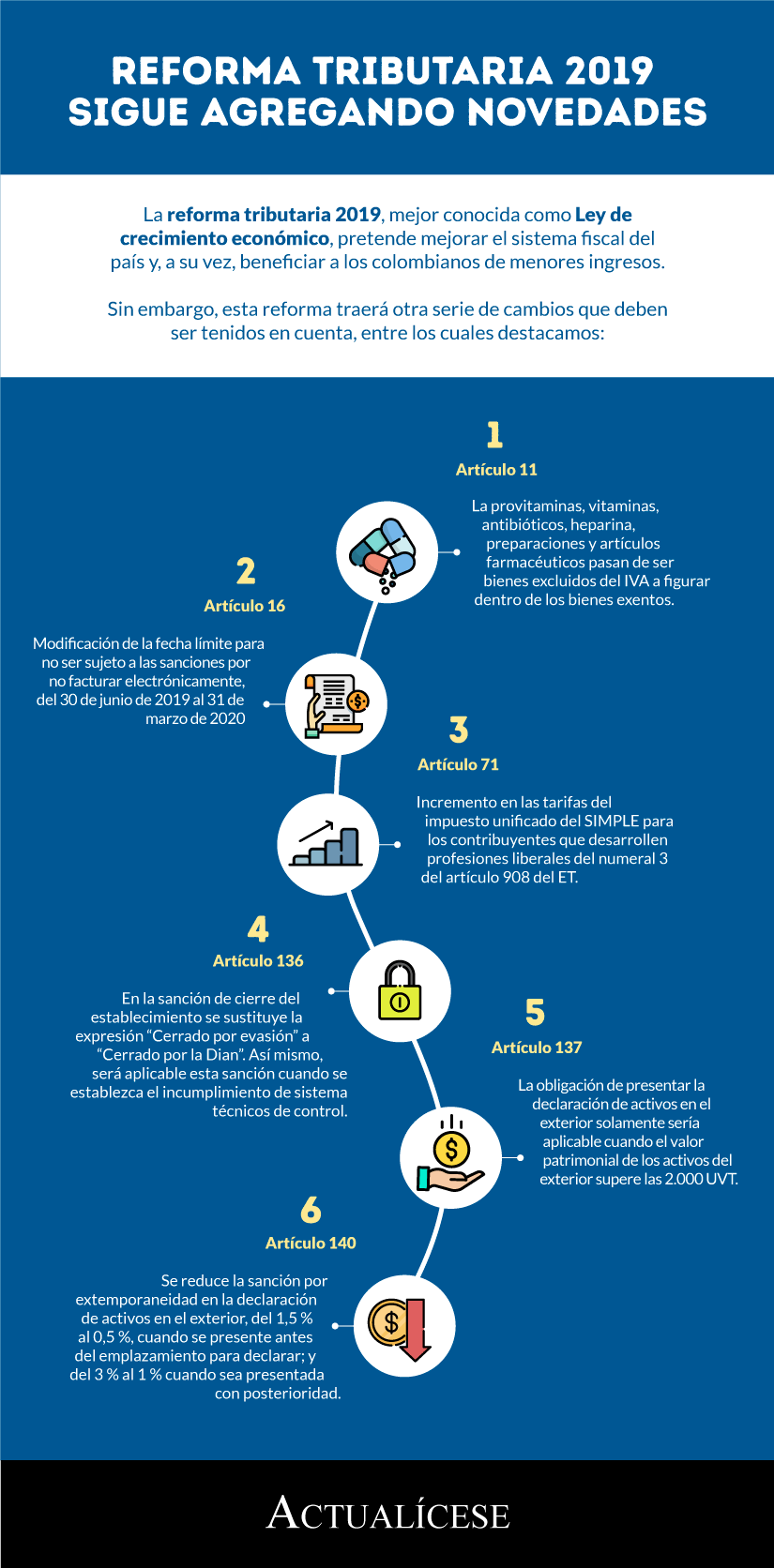

La reforma tributaria 2019, mejor conocida como Ley de crecimiento económico, pretende mejorar el sistema fiscal del país y, a su vez, beneficiar a los colombianos de menores ingresos.

Sin embargo, esta reforma traerá otra serie de cambios que deben ser tenidos en cuenta, entre los cuales destacamos

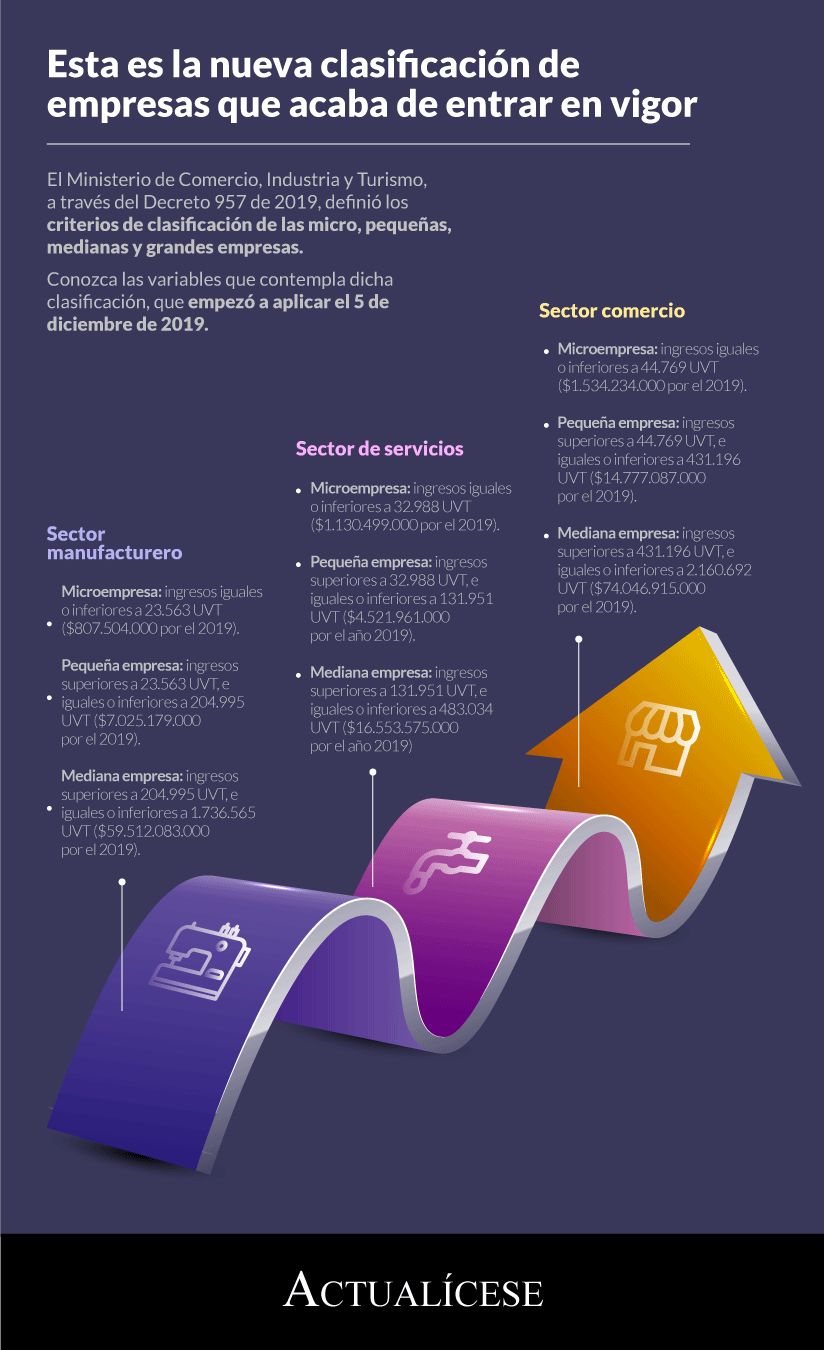

El Ministerio de Comercio, Industria y Turismo, a través del Decreto 957 de 2019, definió los criterios de clasificación de las micro, pequeñas, medianas y grandes empresas.

Conozca las variables que contempla dicha clasificación, que empezó a aplicar el 5 de diciembre de 2019.

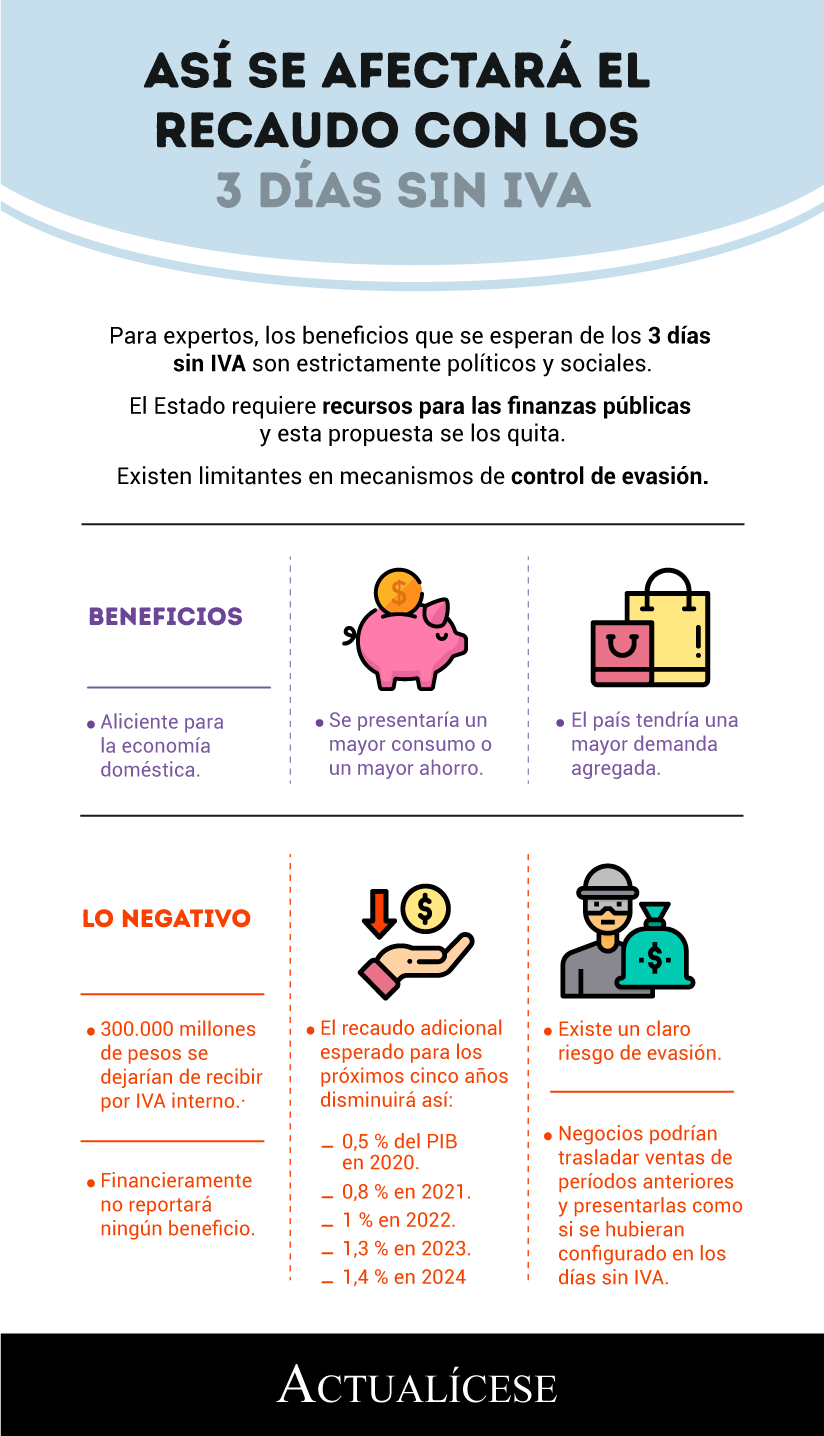

Para expertos, los beneficios que se esperan de los 3 días sin IVA son estrictamente políticos y sociales.

El Estado requiere recursos para las finanzas públicas y esta propuesta se los quita.

Existen limitantes en mecanismos de control de evasión.

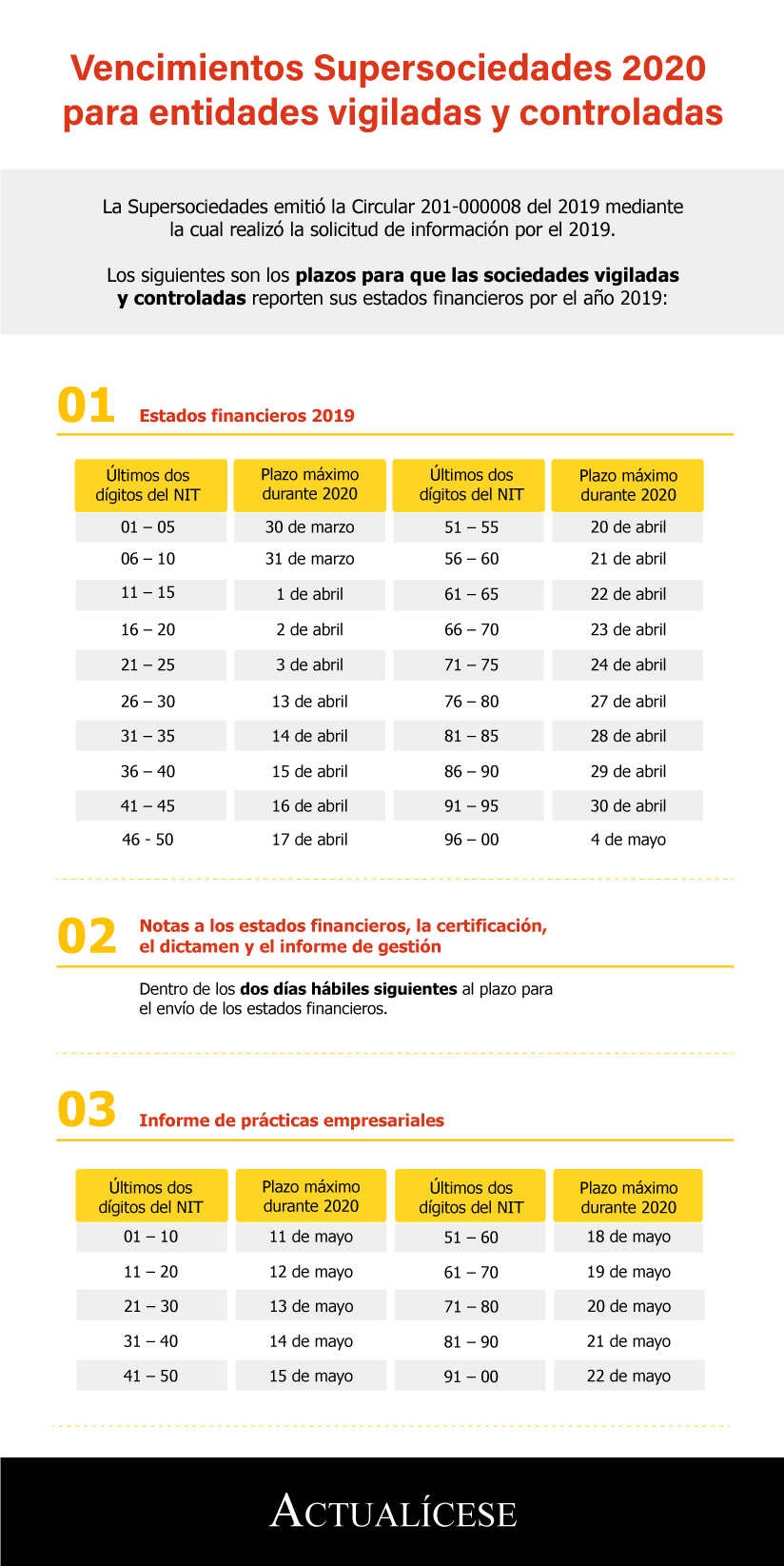

La Supersociedades emitió la Circular 201-000008 del 2019 mediante la cual realizó la solicitud de información por el 2019.

Los siguientes son los plazos para que las sociedades vigiladas y controladas reporten sus estados financieros por el año 2019:

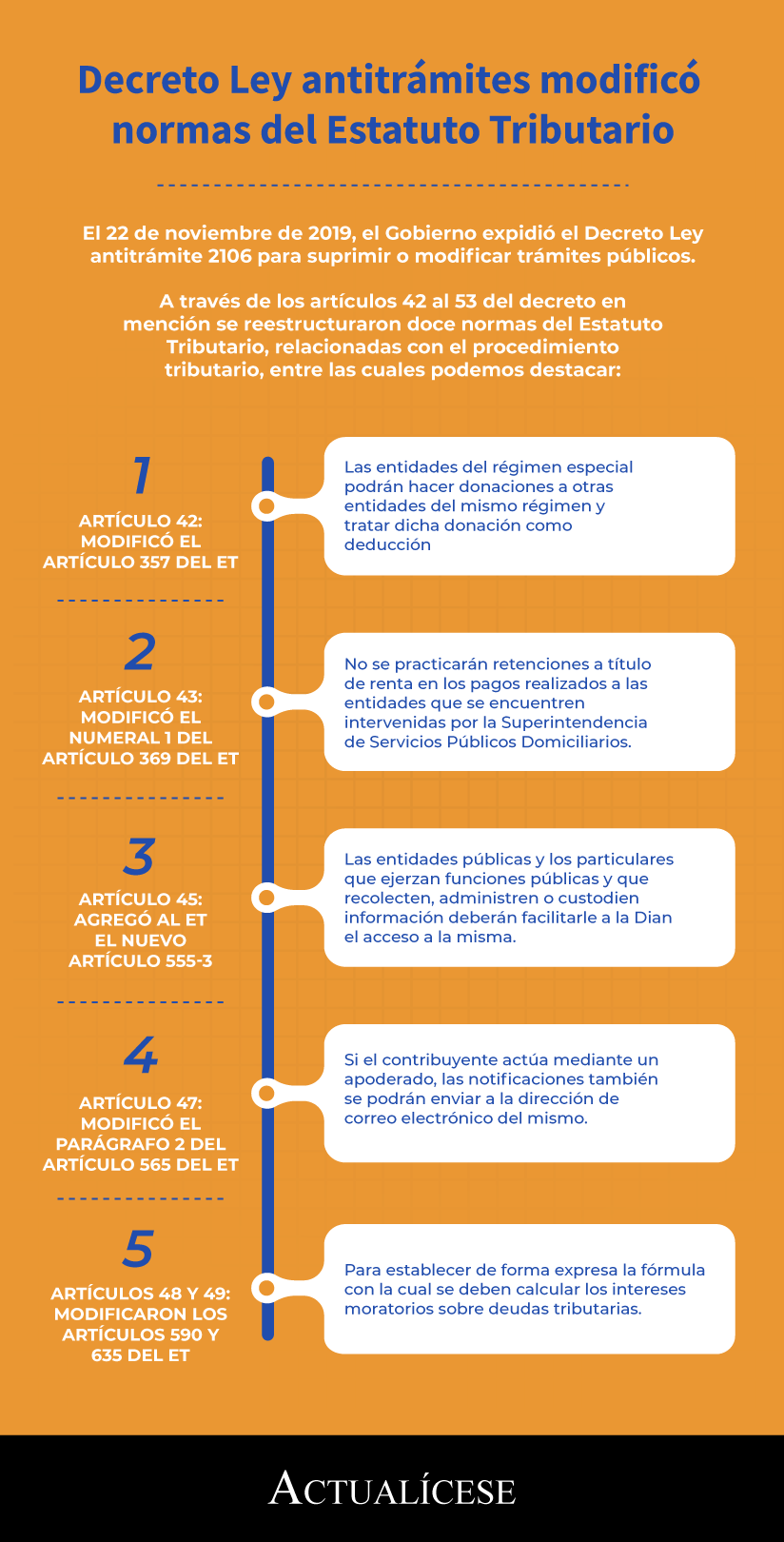

El 22 de noviembre de 2019, el Gobierno expidió el Decreto Ley antitrámite 2106 para suprimir o modificar trámites públicos.

A través de los artículos 42 al 53 del decreto en mención se reestructuraron doce normas del Estatuto Tributario, relacionadas con el procedimiento tributario, entre las cuales podemos destacar:

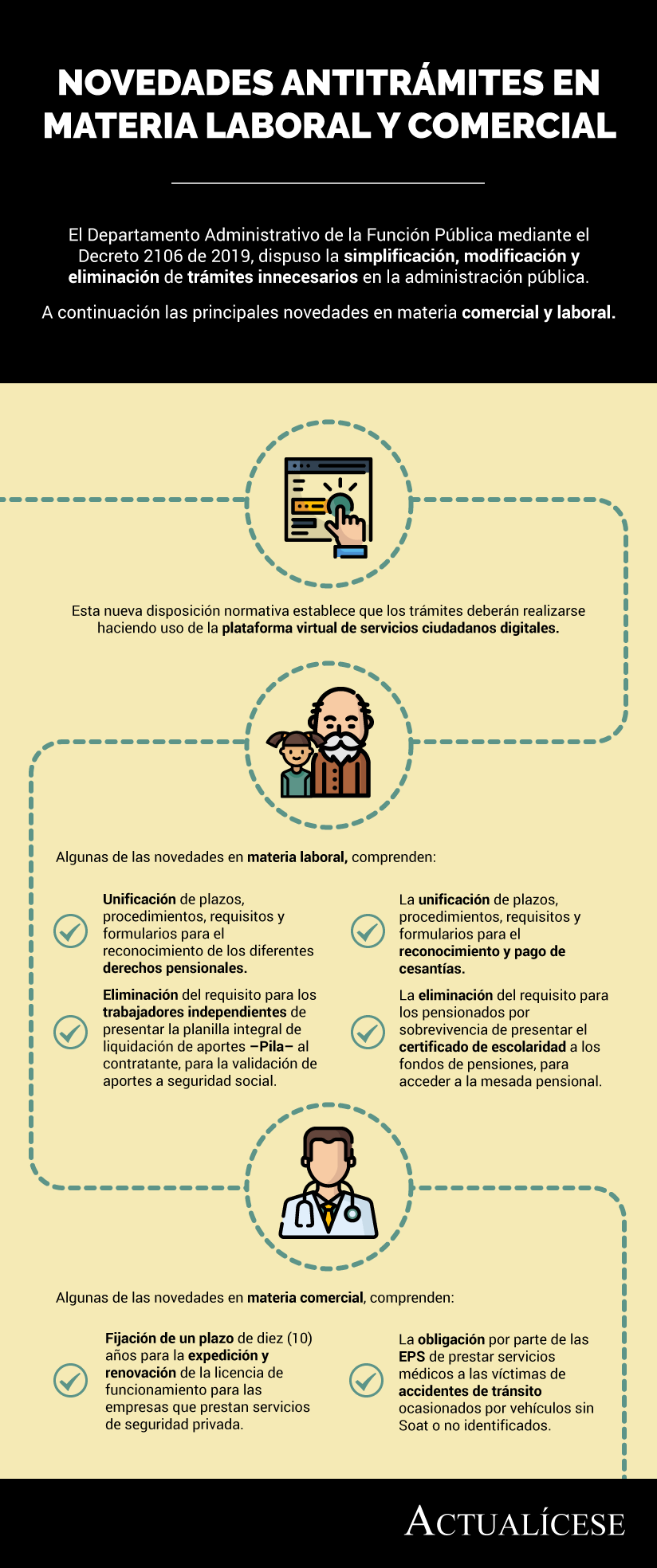

El Departamento Administrativo de la Función Pública mediante el Decreto 2106 de 2019, dispuso la simplificación, modificación y eliminación de trámites innecesarios en la administración pública.

A continuación las principales novedades en materia comercial y laboral.

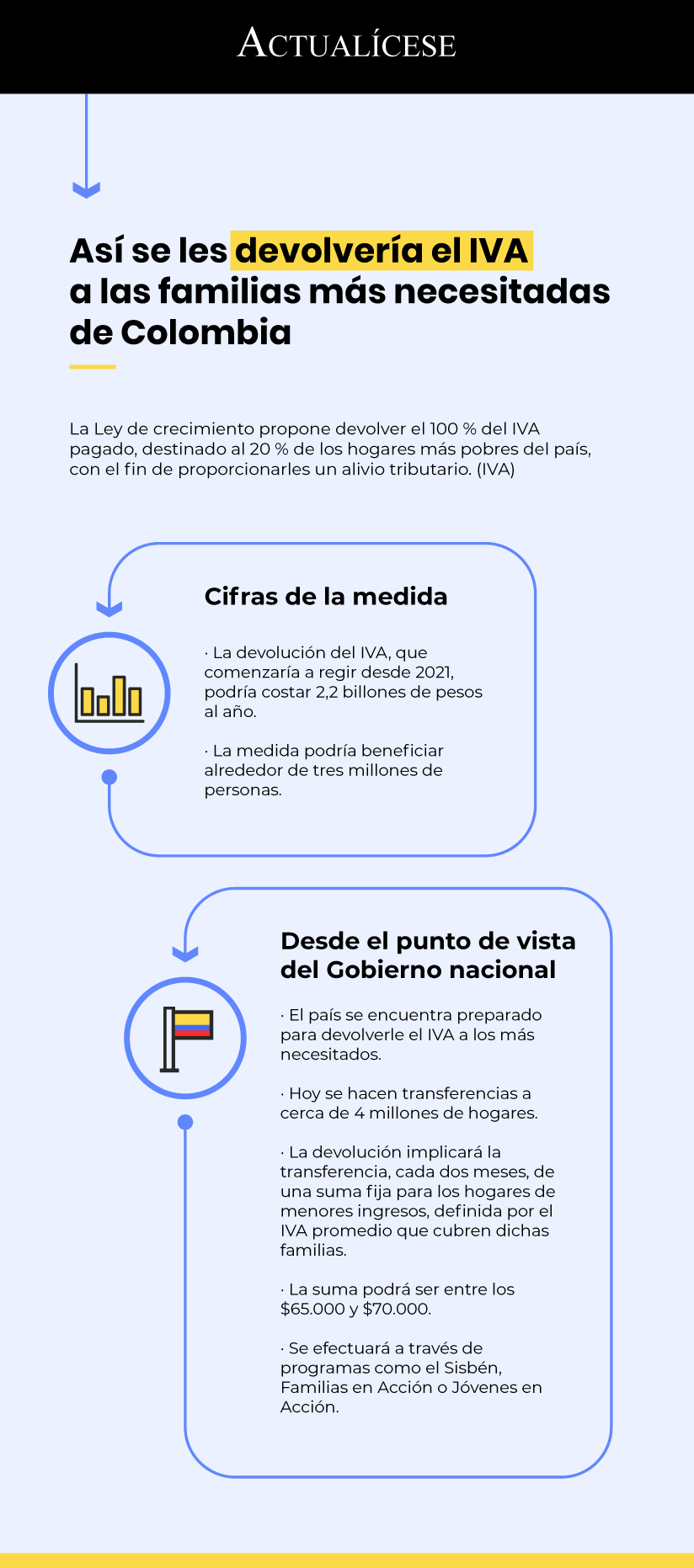

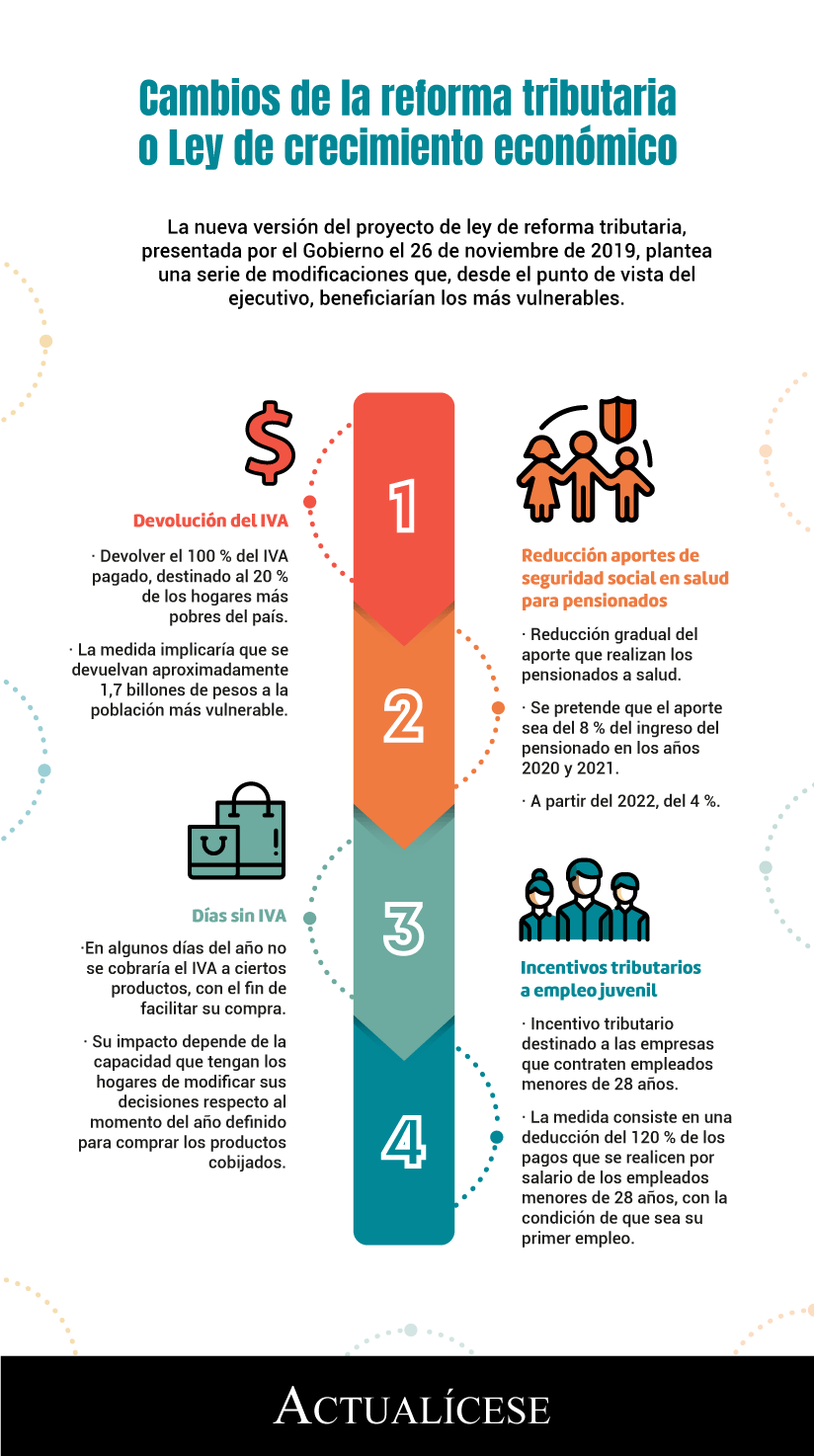

La reforma tributaria o Ley de crecimiento económico propone devolver el 100 % del IVA pagado, destinado al 20 % de los hogares más pobres de Colombia.

A continuación, presentamos las cifras que se manejan y la forma en que se hará.

El proyecto de reforma tributaria o Ley de crecimiento económico nos deja hasta el momento varias propuestas que apuntarían al fortalecimiento de la clase media y ayudarían a los sectores más vulnerables, dándole a este un tinte más “social”, medidas que contienen un claro giro respecto a la primera propuesta formulada por el ministro Carrasquilla, y aun más, respecto a la ley de financiamiento del año pasado.

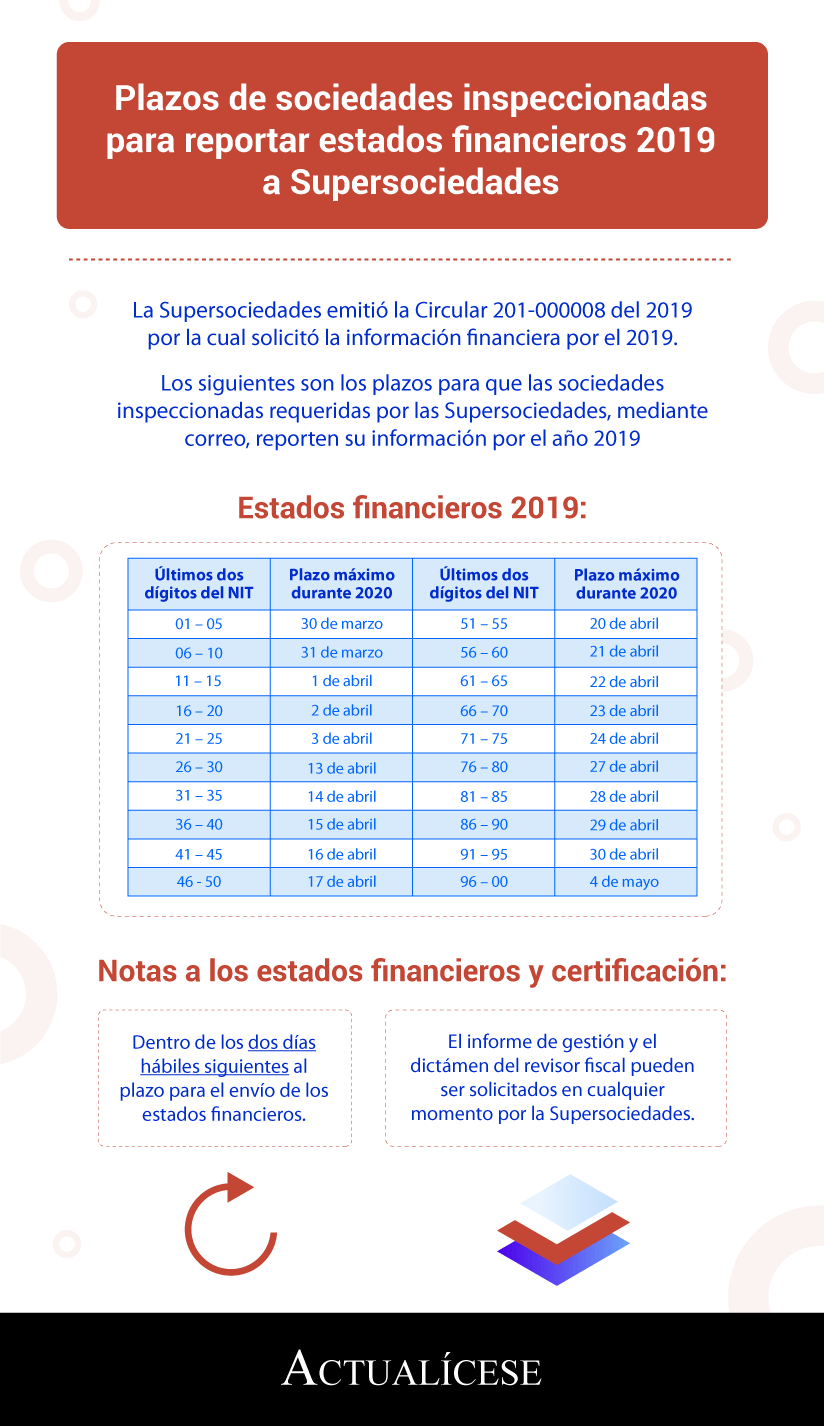

La Supersociedades emitió la Circular 201-000008 del 2019 por la cual solicitó la información financiera por el 2019.

Los siguientes son los plazos para que las sociedades inspeccionadas requeridas por las Supersociedades, mediante correo, reporten su información por el año 2019:

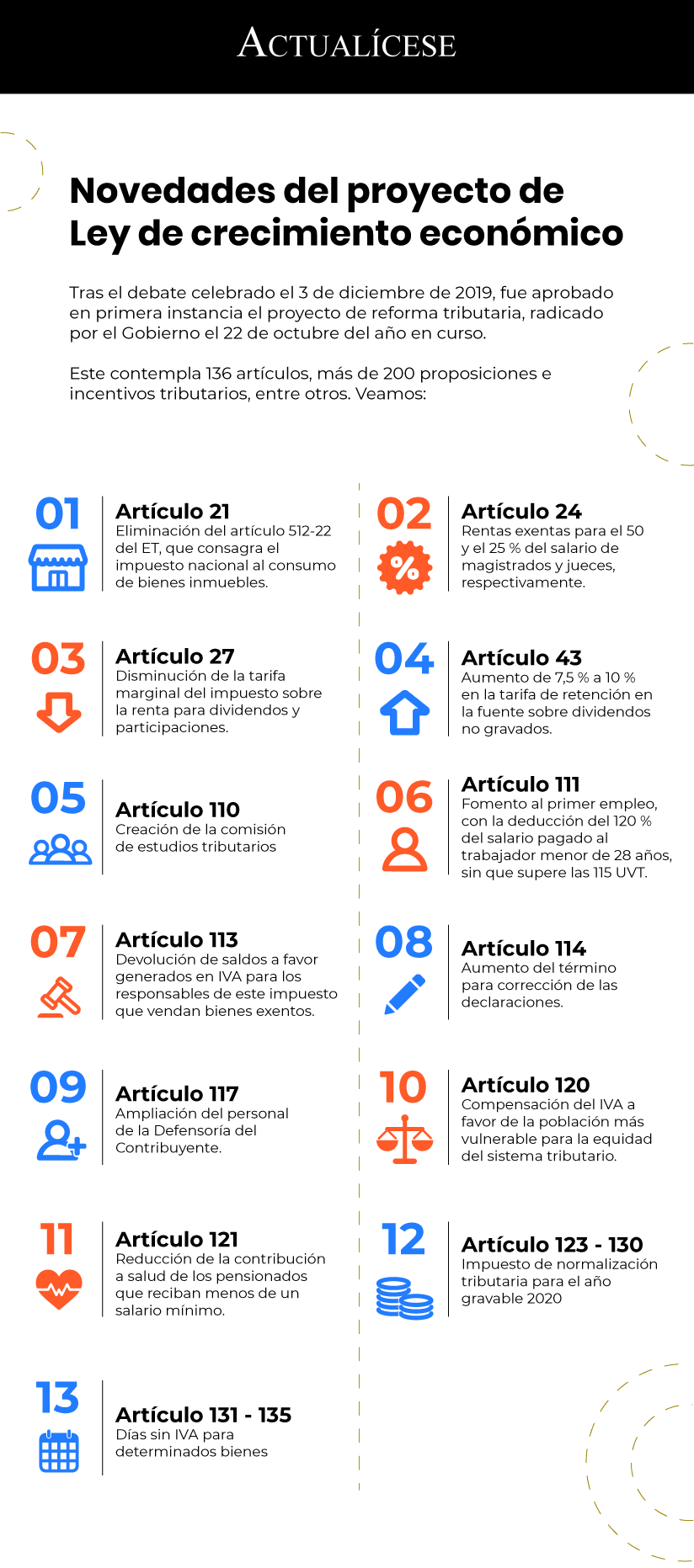

Tras el debate celebrado el 3 de diciembre de 2019, fue aprobado en primera instancia el proyecto de reforma tributaria, radicado por el Gobierno el 22 de octubre del año en curso.

Este contempla 136 artículos, más de 200 proposiciones e incentivos tributarios, entre otros. Veamos:

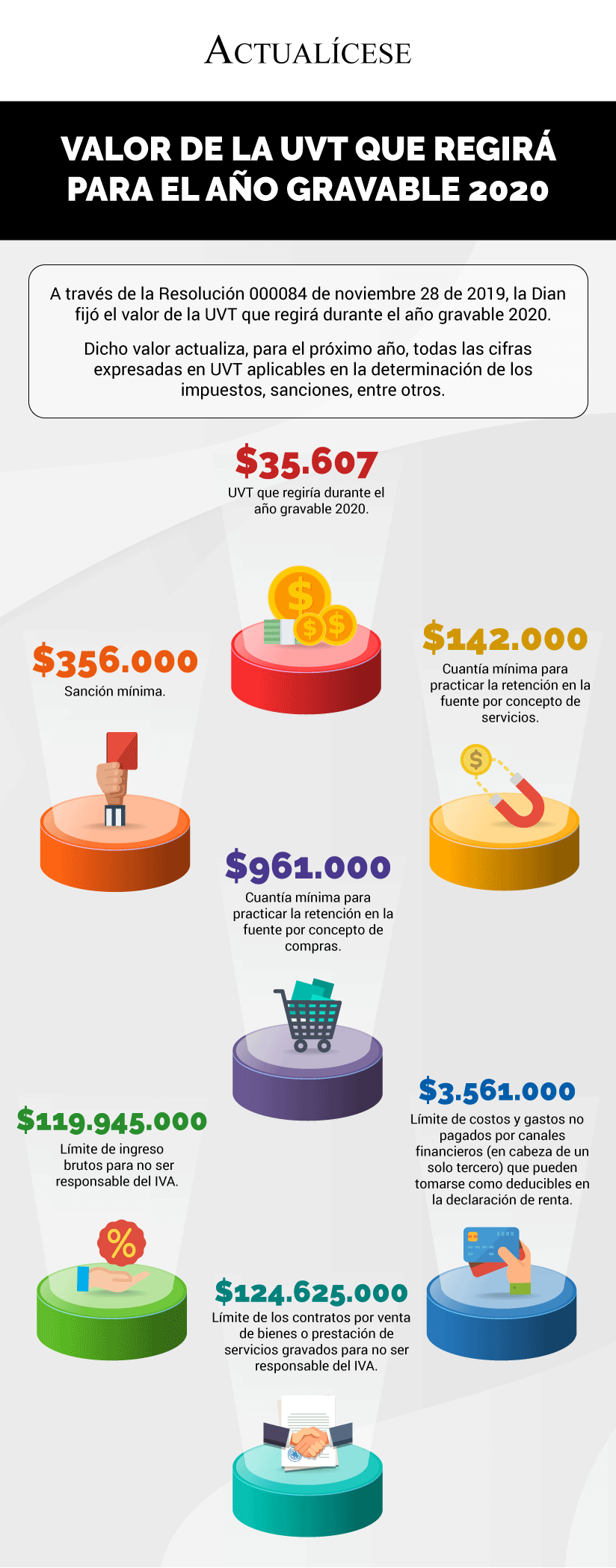

A través de la Resolución 000084 de noviembre 28 de 2019, la Dian fijó el valor de la UVT que regirá durante el año gravable 2020.

Dicho valor actualiza, para el próximo año, todas las cifras expresadas en UVT aplicables en la determinación de los impuestos, sanciones, entre otros.

La nueva versión del proyecto de ley de reforma tributaria, presentada por el Gobierno el 26 de noviembre de 2019, plantea una serie de modificaciones que, desde el punto de vista del ejecutivo, beneficiarían los más vulnerables.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”