Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

Especiales - 14 marzo, 2025

Derecho Comercial - 14 marzo, 2025

![[Pack de Formatos] Actas, informes y guías para llevar a cabo la asamblea de accionistas y copropietarios en 2025](https://actualicese.com/wp-content/uploads/2025/03/VA25-Pack-de-formatos-asamblea-de-accionistas.gif)

FORMATOS - 14 marzo, 2025

![[Matriz] Resumen con las categorías de los informantes de exógena AG 2024 y los formatos que deben usar](https://actualicese.com/wp-content/uploads/2025/03/VA25-Cuadro-resumen-informantes-y-formatos-exogena-AG-2024.jpg)

Auditoría y revisoría fiscal - 13 marzo, 2025

![[Lista de chequeo] Planeación, ejecución y comunicación en el ejercicio de la revisoría fiscal en Colombia](https://actualicese.com/wp-content/uploads/2022/05/VA25-Lista-de-chequeo-planeacion-y-ejecucion-revisoria-fiscal.jpg)

Auditoría y revisoría fiscal - 13 marzo, 2025

Derecho Comercial - 13 marzo, 2025

Auditoría y revisoría fiscal - 13 marzo, 2025

Auditoría y revisoría fiscal - 13 marzo, 2025

Actas - 13 marzo, 2025

Actas - 13 marzo, 2025

Especiales - 7 marzo, 2025

FORMATOS - 6 marzo, 2025

![[Liquidador] Plantilla para elaborar el formulario 300 para la declaración del IVA en 2025](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formulario-300-2025.jpg)

Respuesta de Diego Guevara M. a la pregunta:

¿A qué sanciones se arriesga una entidad que no haya pagado retención en la fuente desde junio del 2018?

Resuelta el 21 de febrero de 2019.

Respuesta de Diego Guevara M. a la pregunta:

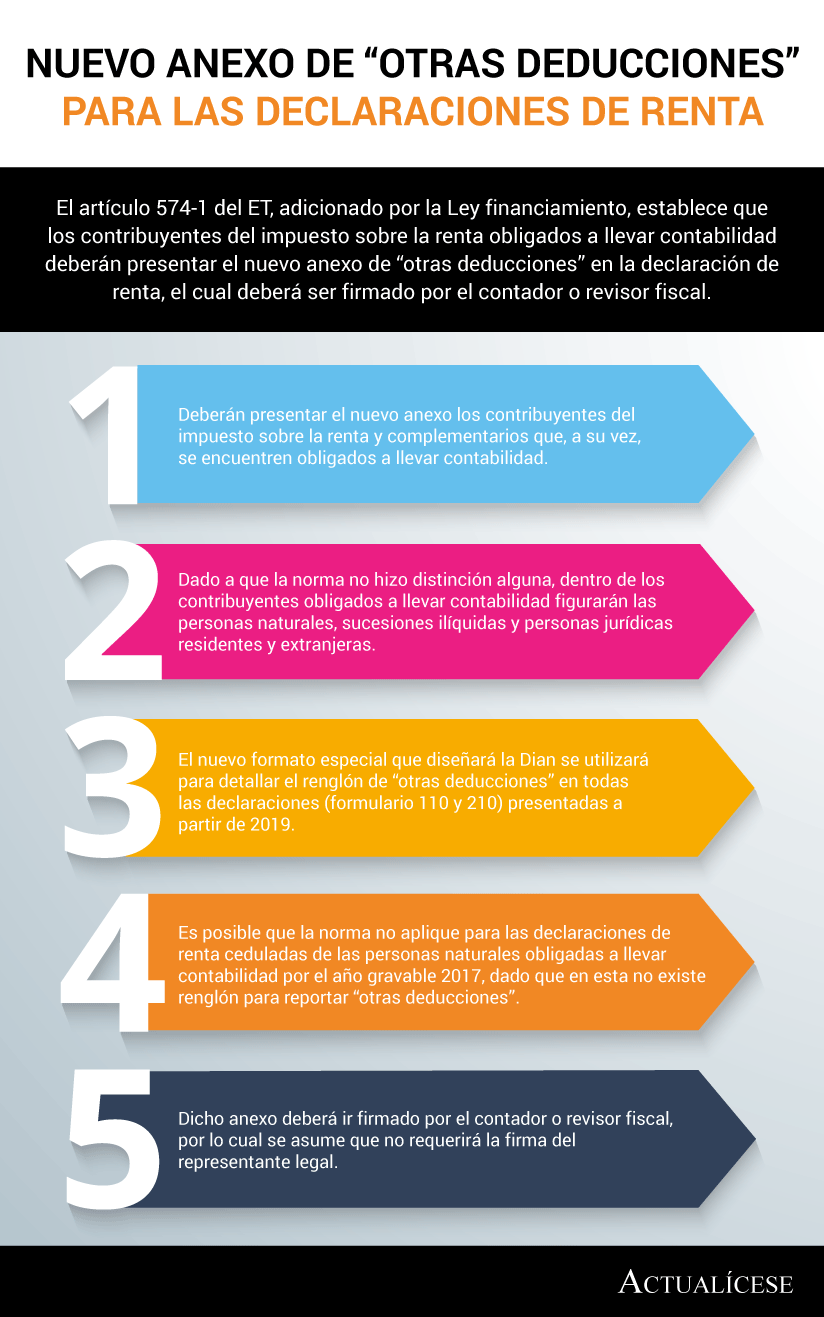

¿A qué declaraciones de renta les exigirán el anexo de otras deducciones?

Resuelta el 21 de febrero de 2019.

Respuesta de Diego Guevara M. a la pregunta:

Una entidad prestadora de servicios de salud –IPS– que tiene quirófanos libres decide alquilarlos a otra IPS, ¿está obligada a facturar IVA?

Resuelta el 21 de febrero de 2019.

Respuesta de Diego Guevara M. a la pregunta:

Si voluntariamente un no responsable de IVA se acoge al régimen simple, y sus ingresos brutos en esa declaración superan las 3.500 UVT, ¿debe cambiarse a responsable del IVA?

Resuelta el 21 de febrero de 2019.

Respuesta de Diego Guevara M. a la pregunta:

¿Qué podrán hacer los contribuyentes prestadores de servicios de catering empresarial con los saldos a favor en IVA declarados hasta 2018?

Resuelta el 21 de febrero de 2019.

El Decreto 2250 de 2017 sostiene que para el año gravable 2018 el pago de cesantías será tratado como renta exenta dentro de la declaración de renta de las personas naturales, y sometido junto con las deducciones al límite del 40 %, sin exceder las 5.040 UVT de los ingresos recibidos en el período.

La Ley de financiamiento efectuó varias modificaciones al impuesto de renta en general; en este editorial destacamos los cambios introducidos a los aspectos sustantivos del impuesto de renta bajo el régimen ordinario o el régimen especial, y que afectan exclusivamente a las personas jurídicas (nacionales o extranjeras).

El artículo 574-1 del ET, adicionado por la Ley financiamiento, establece que los contribuyentes del impuesto sobre la renta obligados a llevar contabilidad deberán presentar el nuevo anexo de “otras deducciones” en la declaración de renta, el cual deberá ser firmado por el contador o revisor fiscal.

A continuación, publicamos inquietudes sobre impuestos, resueltas por Diego Guevara Madrid, líder de investigación contable y tributaria de Actualícese.

Resueltas febrero 21 de 2019

La Ley de financiamiento 1943 de 2018 realizó modificaciones en el impuesto de salida del país, estableciendo que los nacionales y extranjeros que se retiren por vía aérea deberán pagar un dólar o su equivalente en pesos colombianos, al momento en que se realice la compra del tiquete aéreo.

Respuesta de Diego Guevara M. a la pregunta:

En lo referente a las retenciones y autorretenciones a título de renta en venta de bienes raíces luego de la Ley 1943 de 2018, ¿cuáles son las diferencias que deberán tenerse en cuenta cuando el vendedor sea una persona jurídica o una natural?

Resuelta el 21 de febrero de 2019.

A través de la Resolución 000013 de febrero 15 de 2019, la Dian ajustó las medidas en caso de presentarse inconvenientes tecnológicos o de tipo comercial para facturar electrónicamente. Esta pretende dar luces en caso de presentarse problemas con los sistemas del obligado a facturar o sus proveedores, entre otros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”