Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Nuestro libro blanco presenta las novedades que deben tener en cuenta las personas naturales por el año gravable 2020 frente al impuesto de renta y complementario.

El pack de formatos contiene 3 certificaciones en Word y 26 formatos en Excel con guías, liquidadores y casos prácticos.

Se debe pensar en una formación profesional con criterios de calidad, según las expectativas profesionales que, permita responder a los requerimientos sociales.

Inquieta que en más de 70 años de existencia de la profesión no se haya reglamentado la supervisión de la experiencia profesional.

El tratamiento contable de las sumas que una compañía adeuda a sus socios dependerá de la calidad que se les otorgue, ya sea de un préstamo del socio a la empresa o de un incremento patrimonial.

En este caso de estudio exploraremos el tratamiento contable de esta situación.

De acuerdo con de la NIA 450, el auditor deberá acumular las incorrecciones que carezcan de importancia relativa para evaluar la incidencia que puedan tener en los estados financieros.

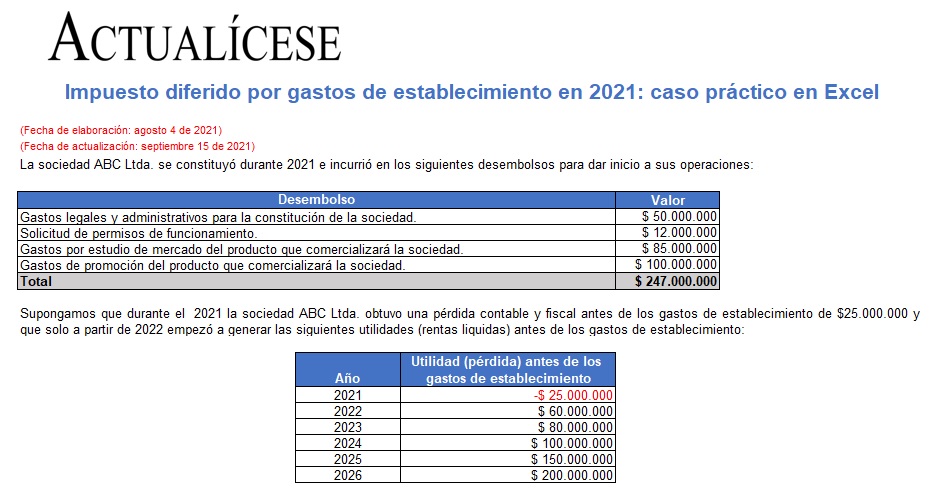

El Estándar para Pymes requiere que los gastos de establecimiento se lleven directamente al estado de resultados, mientras que el artículo 74-1 del ET permite su capitalización.

Presentamos un caso práctico del cálculo del impuesto diferido generado por la diferencia en el tratamiento de estos gastos.

En esta publicación se mencionan aspectos importantes relacionados con el tratamiento contable y fiscal de las ganancias ocasionales originadas en la venta de los bienes inmuebles, el reconocimiento de los bienes con usufructo vitalicio, entre otros temas relacionados.

De acuerdo con la Ley 675 de 2001, en Colombia las propiedades horizontales obtienen la calidad de persona jurídica sin ánimo de lucro y están obligadas a llevar contabilidad.

En este editorial podrás conocer cuáles son los estados financieros que deben presentar las copropiedades.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”