¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

La transformación digital ofrece una gran oportunidad para elevar el nivel profesional del contador público.

Descubre cómo la transformación digital eleva el nivel del contador público mediante la automatización, el acceso a información en tiempo real, el análisis de datos y la formación continua.

¿Qué pronunciamiento debe hacer el revisor fiscal cuando la compañía auditada no cumple con la normatividad laboral?

La Dian dará un giro de 180 grados en su sistema de carrera administrativa, con una planta de personal que permitirá reducir la evasión y el contrabando.

Santiago Montenegro Trujillo, presidente de Asofondos, destacó, la libertad de elección que tienen hoy los trabajadores, muchos de los cuales han optado por AFP.

¿Las declaraciones de renta de las entidades del régimen especial también pueden obtener beneficio de auditoría?

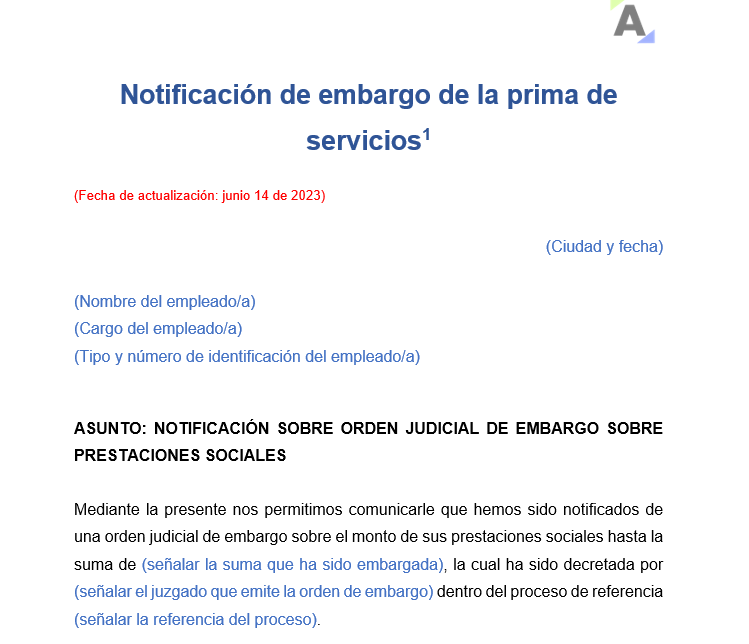

La prima de servicios, según el artículo 344 del CST, solo puede ser embargada hasta el 50 % por deudas a cooperativas y de alimentos.

Mediante este modelo de carta una empresa podrá notificar a su empleado que debe retener parte de su prima porque existe una orden judicial de embargo sobre esta.

Katherin Díaz Velilla explica que los precios de transferencia son el valor que una empresa transfiere a otra en una transacción comercial.

Se busca garantizar que las multinacionales cumplan con las regulaciones fiscales y eviten posibles sanciones y multas.

Te contamos más aquí.

En EE.UU., Se busca imponer una tasa impositiva hasta del 30 % sobre el costo de la electricidad utilizada para actividades de minería de criptoactivos.

En Colombia, el proyecto de ley de regulación de criptomonedas en Colombia (Ley 139 de 2021) pasó su tercer debate.

Ciertos pagos realizados a contribuyentes del impuesto de renta se encuentran sometidos al mecanismo de retención en la fuente a una tarifa específica dependiendo del tipo de pago.

Aquí te contamos si la retención en la fuente procede para el caso de los contribuyentes del régimen tributario especial.

Hasta el 31 de julio de 2023, las personas jurídicas, estructuras sin personería jurídica o similares previstas en el artículo 4 de la Resolución 000164 de 2021 deberán realizar el suministro inicial de la información en el registro único de beneficiarios finales –RUB–.

Conoce aquí los detalles.

Desde el 1 de junio de 2023 los sujetos obligados a facturar electrónicamente no pueden expedir tiquetes POS en compras superiores a 5 UVT.

Ten en cuenta que no cumplir con esta obligación acarrea sanciones.

Aquí te damos todos los detalles que deberás conocer al respecto.

¿Las entidades del régimen tributario especial también se encuentran obligadas a entregar reportes de información exógena?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”