¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Las personas naturales no residentes sin presencia económica significativa en Colombia deben evaluar si están obligadas a presentar la declaración de renta para el año gravable 2024.

En este artículo te explicamos los topes y condiciones que determinan esta obligación.

El artículo 20 de la Resolución 000162 de octubre de 2023 dispuso el nuevo concepto 5092 dentro del formato 1001 para reportar los pagos en especie a favor de personas naturales en la información exógena del AG 2024.

Te contamos los detalles de este reporte a continuación.

Las fundaciones, corporaciones y asociaciones del régimen tributario especial tienen la posibilidad de seguir restando sus excedentes fiscales como exentos. Sin embargo, en el caso de las cooperativas es obligatorio calcular un 20 % sobre su excedente fiscal.

Sigue leyendo y conoce todos los detalles.

El formato 1001 de información exógena AG 2024 debe incluir la totalidad de los pagos o causaciones realizadas a cada tercero, sin importar si generaron retención en la fuente.

Los certificados de retención también deben expedirse reflejando todos los pagos, incluso si no alcanzaron la base mínima para retención.

La Corte Constitucional devolvió al Congreso de la República, para archivar, el proyecto de ley que buscaba institucionalizar el Día sin IVA como política de Estado. El Día sin IVA en Colombia definitivamente no va más. La decisión se tomó por la falta de competencia de la Corte para pronunciarse sobre las objeciones gubernamentales, porque […]

La insolvencia de personas naturales no comerciantes ha sido un tema de gran relevancia en el ámbito jurídico y financiero, pues permite que quienes enfrenten dificultades económicas severas puedan acceder a un mecanismo legal para reorganizar sus deudas y encontrar soluciones viables. Con la reciente expedición de la Ley 2445 de 2025, se introducen cambios […]

Reunimos los 13 formatos más descargados por nuestros usuarios para el ejercicio de la revisoría fiscal en Colombia.

Este pack contiene 5 guías, 2 informes, 2 dictámenes, 2 liquidadores, 1 contrato de prestación de servicios independientes y 1 modelo de carta de aceptación de un encargo de auditoría.

La retención del ICA obliga a los agentes de retención autorizados por la administración distrital a descontar el impuesto correspondiente a las transacciones comerciales gravadas con el mismo. La Secretaría Distrital de Hacienda informó a todos los agentes retenedores del impuesto de Industria y Comercio -ICA- que deben cumplir con la retención correspondiente al primer […]

El objetivo del CTCP es garantizar la calidad y pertinencia de los programas de contaduría pública en Colombia. El Consejo Técnico de la Contaduría Pública -CTCP- publicó un nuevo documento de orientación pedagógica. Se trata del DOP No. 23 que presenta una propuesta para la construcción de programas de Contaduría Pública. Este documento surge del […]

En el formato 1001 de información exógena se usarán por primera vez los conceptos 5092 a 5099 para reportar, entre otros, los pagos que constituyen ingreso en especie para el beneficiario por la aplicación del nuevo artículo 29-1 del ET.

Conoce estas y otras particularidades a continuación.

Las cuestiones clave de auditoría son aquellas situaciones que, de acuerdo con el juicio profesional del auditor, han sido las que mayor significatividad tienen en la auditoría de los estados financieros. ¡Aprende más con nuestro formato!

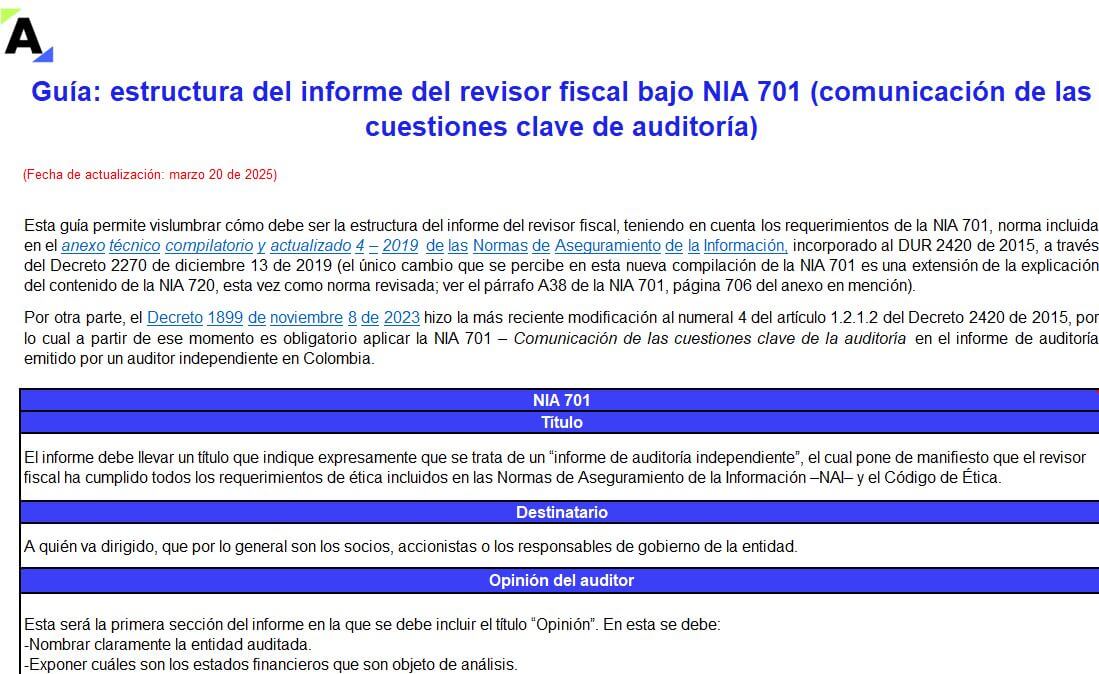

Aquí obtendrás una guía práctica que te permitirá vislumbrar cómo debe ser la estructura del informe del revisor fiscal teniendo en cuenta los requerimientos de la NIA 701.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”