¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Las sociedades comerciales en Colombia van más allá de un simple trámite legal: representan la base sobre la cual se consolidan los negocios y se proyecta el crecimiento empresarial. La elección del tipo de sociedad adecuado define aspectos clave como la responsabilidad de los socios, el acceso a beneficios tributarios y la capacidad de expansión […]

El CTCP recuerda que cuando se realizan correcciones oportunas, los valores registrados erróneamente no hacen parte de los ingresos del periodo. A través del Concepto 2025-0035, el Consejo Técnico de la Contaduría Público -CTCP- absolvió una consulta relacionada con los efectos de los errores contables cuando estos se corrigen de manera inmediata haciendo uso de […]

Las sumas, valores y bienes que la Dian reciba por la enajenación de los bienes de su propiedad, serán recursos propios de la entidad. Por medio de la Resolución 000200 de marzo del 2025, la Dian actualizó los precios de venta al público para la comercialización de bienes y servicios propios de la entidad para […]

La Dian creará el Centro Nacional de Persuasión para acompañar a los contribuyentes con incumplimientos en etapas tempranas y fiscalizará algunos sectores económicos con bajo cumplimiento tributario. El director general (e) de la Dian, Luis Eduardo Llinás Chica, presentó las líneas estratégicas con las que busca impulsar el recaudo de los impuestos nacionales durante este […]

El CTCP responde una inquietud sobre a partir de cuándo el nombramiento de un nuevo revisor fiscal en la asamblea de accionistas genera efectos jurídicos. El Consejo Técnico de la Contaduría Pública –CTCP– emitió el Concepto 2025-0039 pronunciándose sobre el inicio del trabajo de revisoría fiscal, esto es, el momento a partir del cual empiezan a […]

¿Cuál es la oportunidad que se tiene para solicitar la devolución o compensación de un saldo a favor que se genere en el impuesto de renta de una persona jurídica o una persona natural?

¿En qué casos las declaraciones de IVA o de retención en la fuente del presente año 2025 necesitarían estar acompañadas de la “firma de contador”?

¿En qué casos no se tendrá que liquidar la sanción mínima contemplada en el artículo 639 del ET?

¿En qué casos se pueden hacer correcciones a las declaraciones tributarias sin liquidar la sanción del artículo 644 del ET?

El CTCP recuerda que, el cumplimiento de las obligaciones fiscales recae en el representante legal y no en el revisor fiscal. En el Concepto 2025-0038, el Consejo Técnico de la Contaduría Pública -CTCP- se pronunció sobre la responsabilidad de los revisores fiscales en la firma de declaraciones cuando ante la Cámara de Comercio no se […]

¿Cuáles son los dos tipos de “compensaciones” que se permitirán realizar en las declaraciones de renta año gravable 2024 de las personas jurídicas?

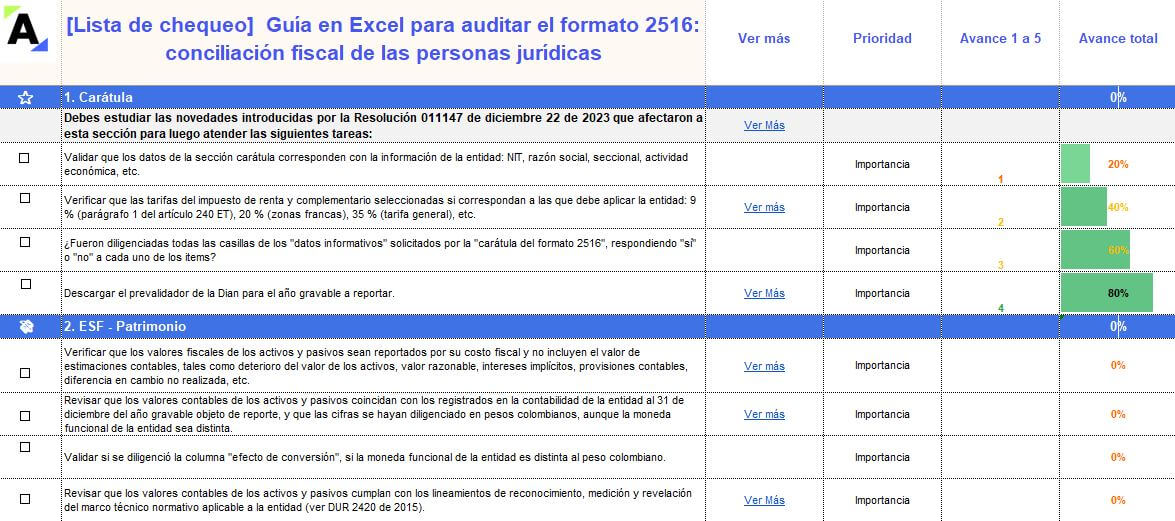

Con esta lista de chequeo podrás entender y atender las indicaciones del anexo de la Resolución 000071 de 2019 como guía para el control eficiente de la conciliación fiscal en personas jurídicas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”