La Ley 2277 de 2022 facultó a la Dian para solicitar información sobre el género del contribuyente, la cual solo se viene solicitando en algunos formularios virtuales para las declaraciones de renta o del régimen simple del año gravable 2023.

Te contamos si es obligatorio proporcionar esta información.

La forma en que la Dian despliega las casillas 138 a 140 del formulario 210 del año gravable 2023 en su plataforma Muisca puede causar confusión entre muchos usuarios debido a los cálculos iniciales y finales realizados por la plataforma.

Todos los detalles aquí.

A las sociedades del régimen Zese solo se les pide generar y mantener como mínimo 2 nuevos puestos de trabajo. Con ello podrán disfrutar de tributación reducida progresiva durante sus primeros 10 años, quedando incluso exoneradas del cálculo de la tasa mínima de tributación.

Los detalles aquí.

Aprende sobre la nueva casilla 140 del formulario 210, el despliegue automático en la plataforma Muisca y las implicaciones para los contribuyentes.va norma del artículo 336-1 del ET se hará mediante la casilla 140 que la Dian agregó en el formulario 210 del AG 2023.

Al diligenciar virtualmente el formulario, la casilla 140 se despliega de forma automática por encima del renglón 45.

Te explicamos las implicaciones de este hecho.

Ya ha transcurrido más de un año desde que la Ley 2277 de 2022 modificó la norma del artículo 910 del ET para exonerar a algunas personas naturales de la tarea de liquidar anticipos bimestrales en el régimen simple.

Resolvemos 4 importantes interrogantes sobre el tema en este editorial.

En esta conferencia, Franklin Lambertino explica generalidades del régimen simple de tributación y los efectos que ha tenido la Sentencia C-540 de 2023 en este sistema. Aquí los detalles: Régimen simple de tributación El régimen simple de tributación se creó con la Ley 1943 de 2018 y se replicó en la Ley 2010 de 2019 […]

Por no contar con servicios de internet adecuados para la transmisión de la facturación electrónica, se permitirá que los obligados a facturar ubicados en 143 municipios de Colombia lo puedan hacer en papel, lo cual complicará bastantes procesos tributarios.

Más detalles a continuación.

El CTCP se refirió al tratamiento contable que le debe dar tanto el comodante como el comodatario a la transmisión de un activo a título gratuito, haciendo énfasis en las particularidades del contrato a tener en cuenta y en la normativa a seguir en cada caso.

Con ocasión de una consulta realizada por una empresa que pertenece a los preparadores de información financiera del grupo 1, el CTCP emitió un concepto absolviendo dudas acerca de la tasa incremental en arrendamientos regulados mediante la NIIF 16.

La reforma pensional ya es ley. Garantizará una renta solidaria para más de 2 millones de personas mayores y trabajadores que han estado al margen del sistema pensional.

Paola Andrea Rojas afirma que se hicieron algunos cambios en las limitantes de las deducciones que aplicarán para las personas naturales en la declaración de renta por el año gravable 2023. Presenta los tipos de deducciones y a cuales cédulas se pueden aplicar a estos. Recordando que las cédulas son las de rentas de trabajo, renta trabajo […]

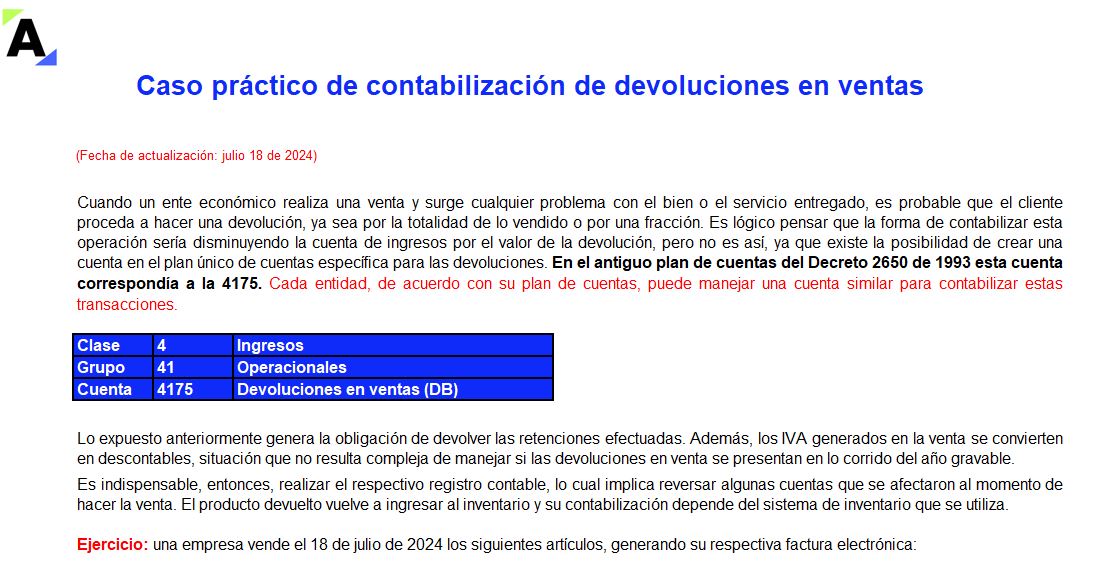

Conocerás como contabilizar correctamente las devoluciones en ventas teniendo en cuenta el método del inventario y los impuestos que se originan.

Es lógico pensar que la forma de contabilizar esta operación sería disminuyendo la cuenta de ingresos, pero no es así.

Aprende más aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”