Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las propiedades horizontales están obligadas a llevar contabilidad bajo los nuevos marcos técnicos normativos establecidos en el DUR 2420 de 2015.

Para ello, deben clasificarse en uno de los tres grupos de convergencia, observando su número de empleados y monto de ingresos y activos, entre otros puntos.

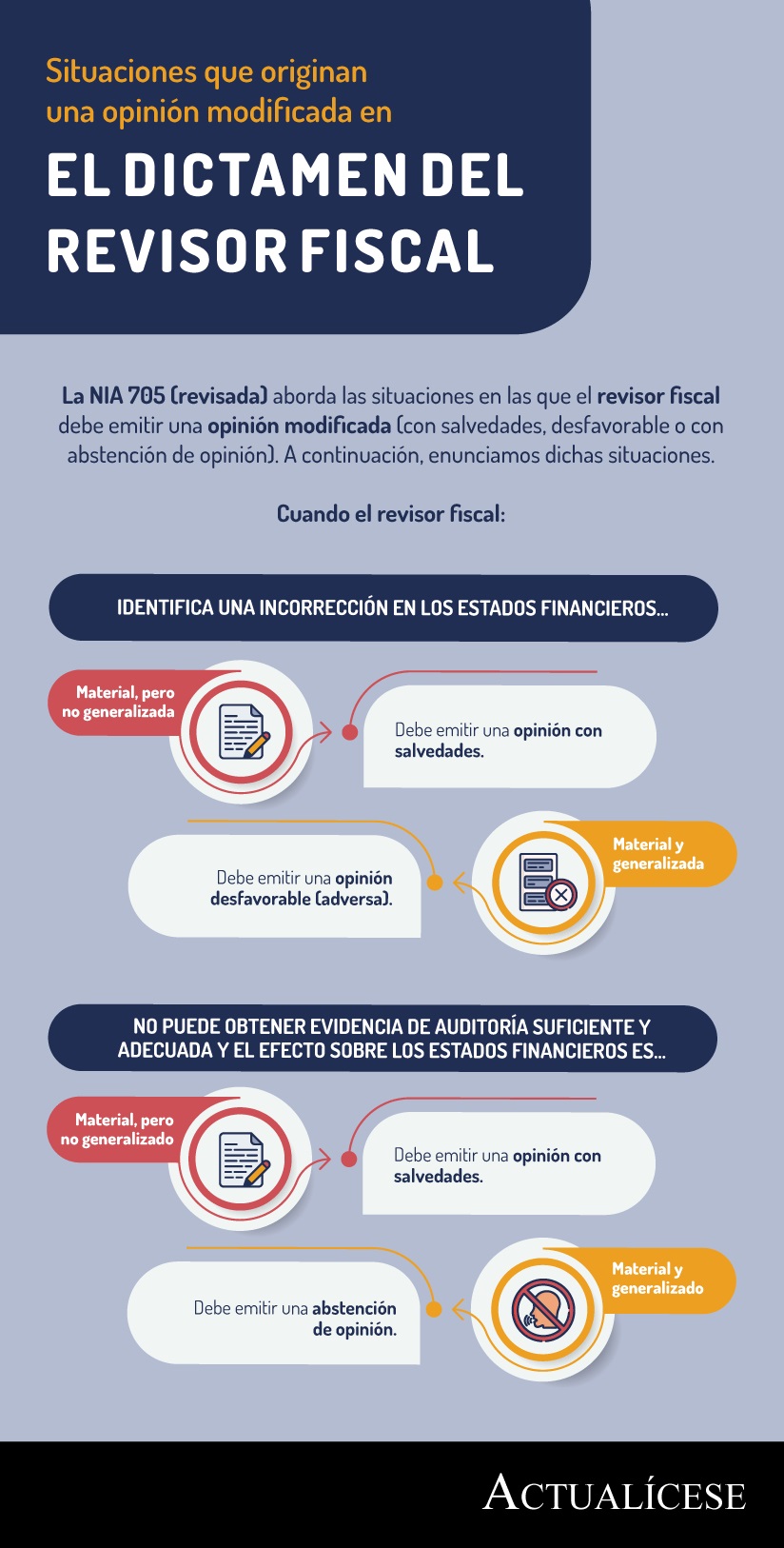

La NIA 705 (revisada) aborda las situaciones en las que el revisor fiscal debe emitir una opinión modificada (con salvedades, desfavorable o con abstención de opinión). A continuación, enunciamos dichas situaciones.

De acuerdo con el artículo 3 de la Ley 1314 de 2009, las Normas Internacionales permiten identificar, medir, clasificar, analizar e interpretar la información financiera de una entidad.

Así pues, la puesta en marcha de estas normativas permite obtener una información confiable y comparable.

El CTCP precisa que las propiedades de inversión cuyo valor razonable no pueda ser medido con fiabilidad sin un costo o esfuerzo desproporcionado sobre la base de la gestión continuada del activo, deben ser contabilizadas de la misma forma que es contabilizado un elemento de propiedades planta y equipo. En este caso, en períodos posteriores al reconocimiento inicial las propiedades de inversión deberán ser medidas aplicando el modelo del costo. En el caso de las propiedades de inversión que son medidas en períodos posteriores al reconocimiento inicial por el modelo del costo, salvo que se considere que se trata de una partida material, estas partidas podrán ser presentadas como una clase de propiedades, planta y equipo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”