Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

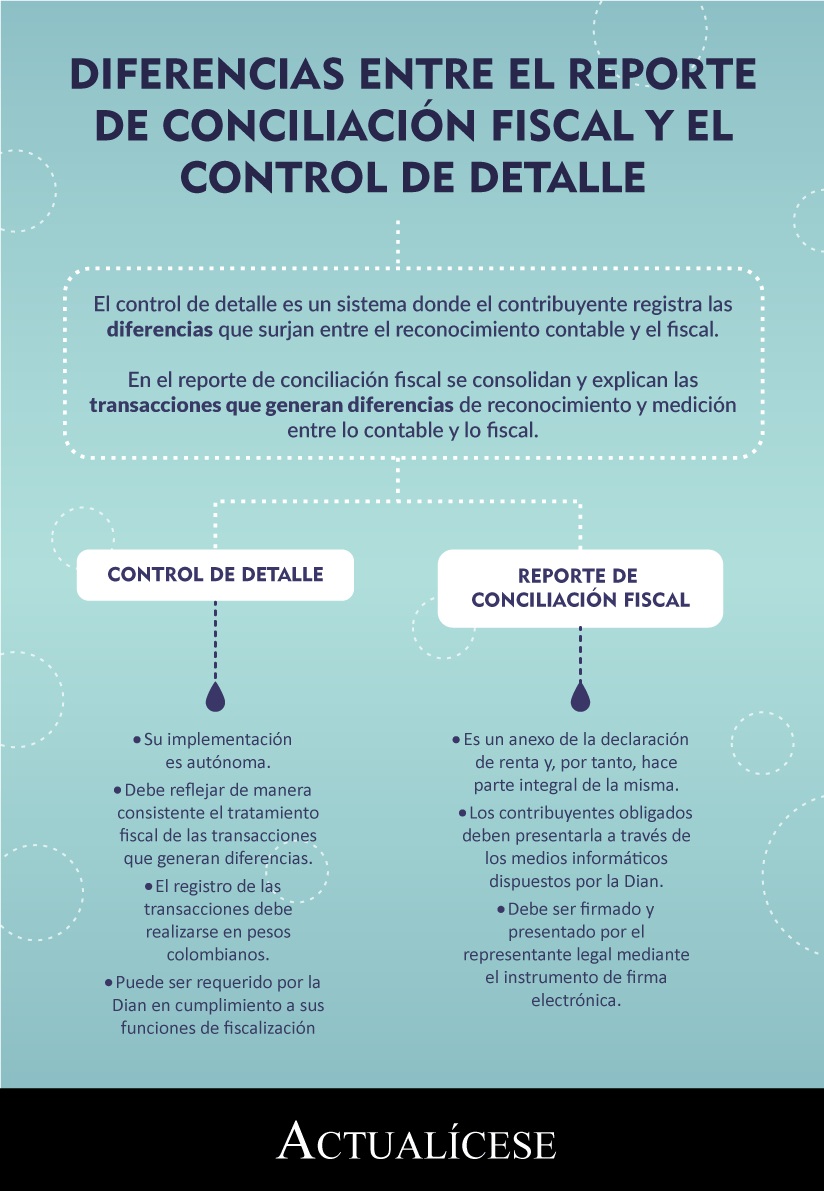

El control de detalle es un sistema donde el contribuyente registra las diferencias que surjan entre el reconocimiento contable y el fiscal.

En el reporte de conciliación fiscal se consolidan y explican las transacciones que generan diferencias de reconocimiento y medición entre lo contable y lo fiscal.

El proceso de conciliación fiscal es una herramienta mediante la cual la Dian audita que el contribuyente no lleve para efectos fiscales las estimaciones reconocidas a nivel contable o evada ganancias ocasionales.

La conciliación fiscal es una obligación aplicable a los contribuyentes del impuesto de renta obligados a llevar contabilidad. Las entidades del régimen tributario especial deben cumplir con esta obligación, pues si su excedente fiscal no puede tomarse como exento en su totalidad, deberán contribuir con un 20 %. Teniendo en cuenta que el artículo 772-1 del […]

La conciliación fiscal es una obligación de carácter formal, entendida como un sistema de control en el que los contribuyentes del impuesto de renta obligados a llevar contabilidad deben registrar las diferencias que surjan entre las bases contables y fiscales. La elaboración de los estados financieros para el cierre del período contable 2019 exige que […]

Aunque algunas de estas entidades utilizan el formulario 110 para presentar declaraciones anuales de ingresos y patrimonio, ninguna de ellas debe elaborar el control de detalle ni el reporte de conciliación fiscal, pues así lo indica el parágrafo 3 del artículo 1.7.2 del DUT 1625 de 2016.

¿Cómo se registra la partida conciliatoria y el control de detalle del valor neto realizable?

La obligatoriedad de la presentación del reporte de conciliación fiscal dependerá del valor de los ingresos brutos fiscales del contribuyente, constituidos por todos aquellos ingresos ordinarios y extraordinarios, incluidos los recibidos por concepto de ganancias ocasionales. A través del Decreto 1998 de 2017 se reglamentó el artículo 772 -1 del ET, mediante el cual se establecen los lineamientos que regirán el procedimiento de […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”