¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

En nuestro formato se sugiere diligenciar la información solicitada. No obstante, el archivo es totalmente editable, por lo que podrás modificar o añadir información para adecuarlo a tus necesidades.

La temporada de declaración de renta para personas naturales correspondiente al año gravable 2024 trae consigo una serie de aspectos fundamentales que deben ser cuidadosamente revisados para evitar errores, omisiones o sanciones por parte de la Dian. La declaración de renta es una obligación fiscal mediante la cual las personas naturales reportan anualmente a la […]

En septiembre de 2025 coincidirán más de 12 vencimientos de obligaciones tributarias, como en mayo. Dado que el portal de la Dian presentó colapsos en dicho mes, lo ideal es que las personas naturales, cuya declaración de renta vence en septiembre, presenten su declaración antes, preferiblemente en agosto.

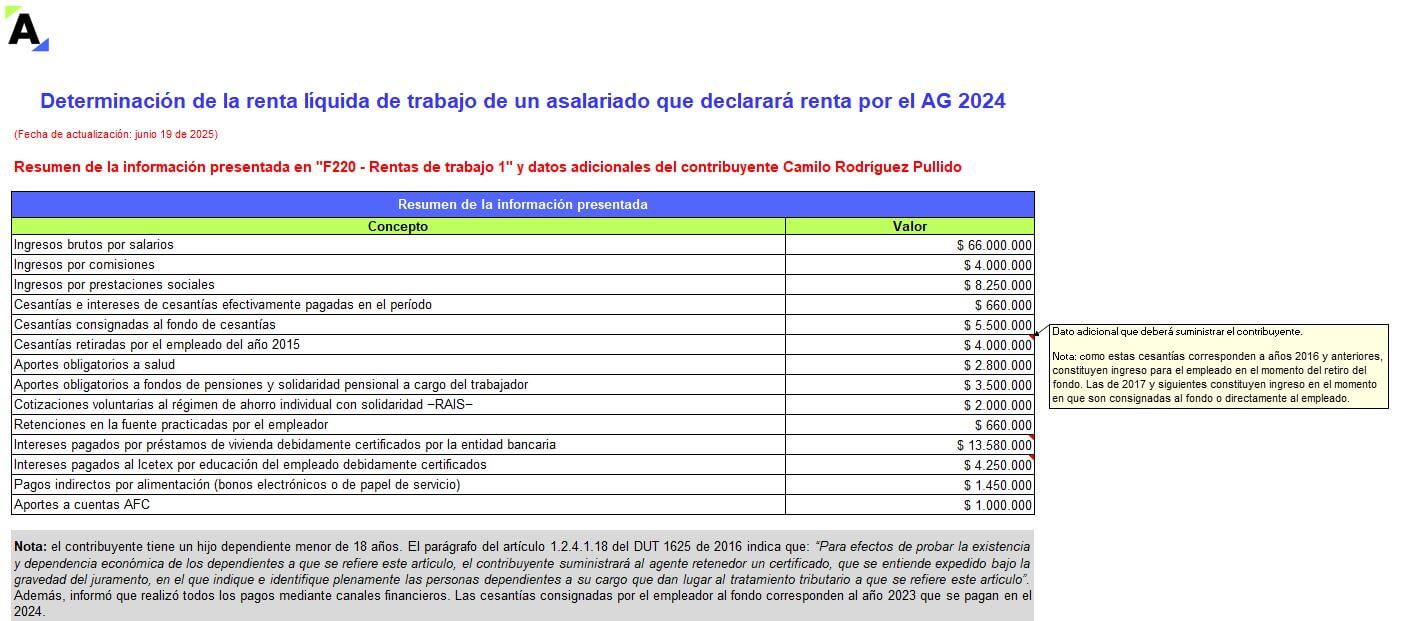

En la declaración de renta de personas naturales, la correcta depuración de la renta ordinaria es un proceso fundamental que exige una precisión meticulosa en la identificación e inclusión de los ingresos brutos en cada una de las tres cédulas o subcédulas del formulario 210.

Los ingresos no gravados son valores que, aunque constituyen un ingreso para el contribuyente, la ley los ha catalogado como no constitutivos de renta ni ganancia ocasional. Su tratamiento y clasificación se encuentran regulados entre los artículos 36 y 57-1 del Estatuto Tributario.

Presentar la declaración de renta como persona natural puede parecer un proceso complejo, especialmente si no se tiene claridad sobre las obligaciones, los plazos y las deducciones aplicables. Por ello, es clave contar con una ruta clara y bien estructurada que permita evitar errores comunes, garantizar el cumplimiento normativo y aprovechar al máximo los beneficios […]

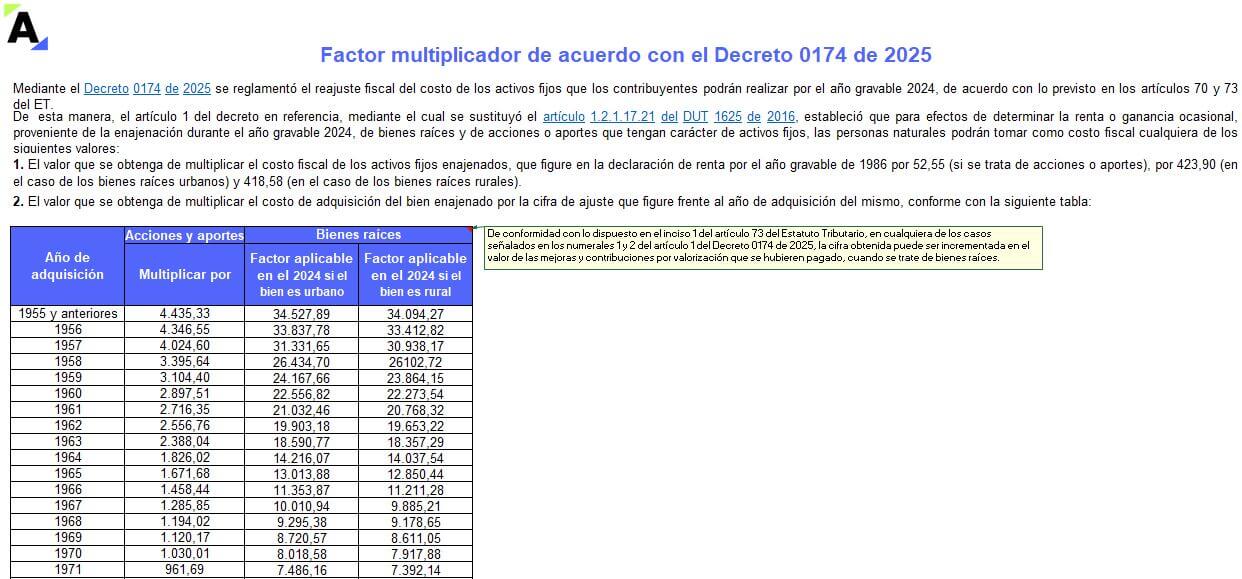

Con estos ejercicios prácticos aprenderás a calcular correctamente el valor patrimonial de acciones y aportes adquiridos en diferentes fechas y en distintas sociedades, que constituyen el patrimonio bruto de una persona natural.

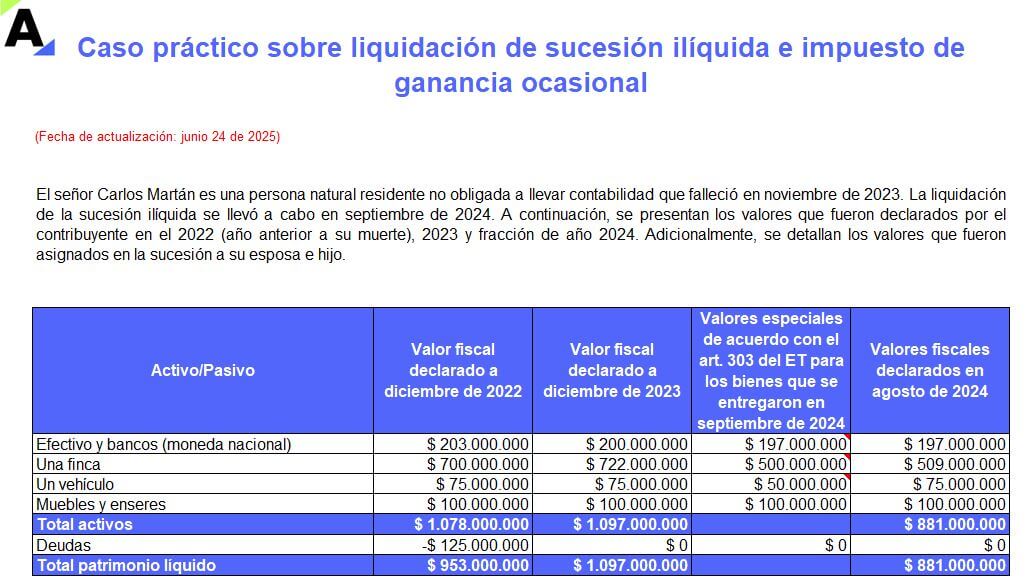

Todos los bienes recibidos por parte de los herederos provenientes de la liquidación de una sucesión ilíquida deben incluirse en la declaración de renta.

Descarga este caso práctico en Excel de una persona natural residente fallecida, cuyos bienes se distribuyeron en el 2024.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 24 de abril, titulado Gestión de las sucesiones ilíquidas, legados y herencias de cara a la declaración de renta AG 2024.

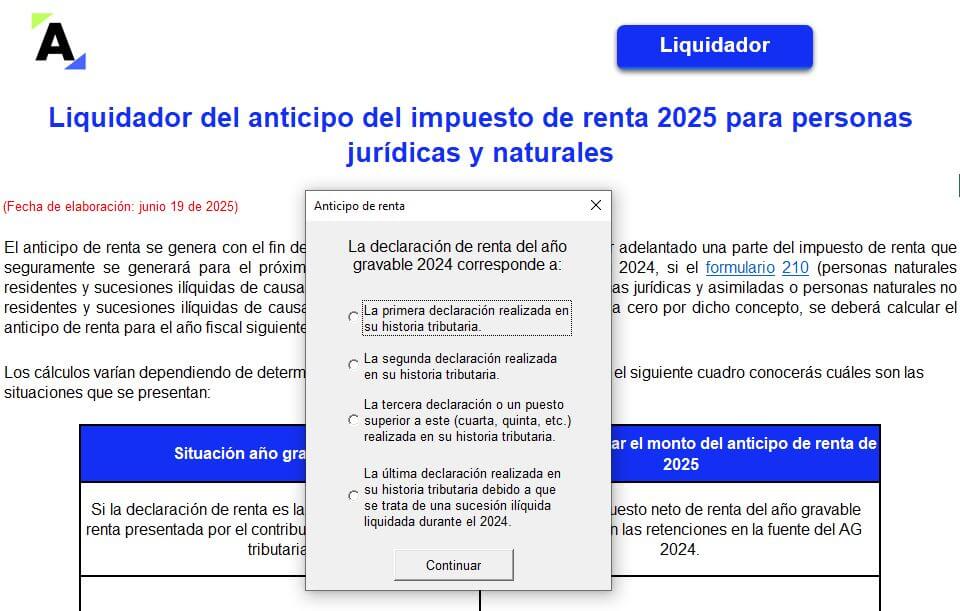

Siguiendo las instrucciones del artículo 807 del ET, podrás hallar rápidamente el valor de tu anticipo de renta por el AG 2025 a presentar en tu declaración del 2024. ¡Practica los pasos de nuestro liquidador automático y hazlo fácilmente!

Si eres una persona natural que recibe ingresos laborales y por honorarios, entonces puedes elegir entre tomar el 25 % de renta exenta o los costos y gastos de la actividad que desempeñas como beneficio en tu declaración de renta.

Diego Guevara responde las 9 preguntas más importantes acerca de la cedulación del impuesto de renta de las personas naturales y sucesiones ilíquidas residentes AG 2024. ¡Ingresa para saber de qué se trata!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”