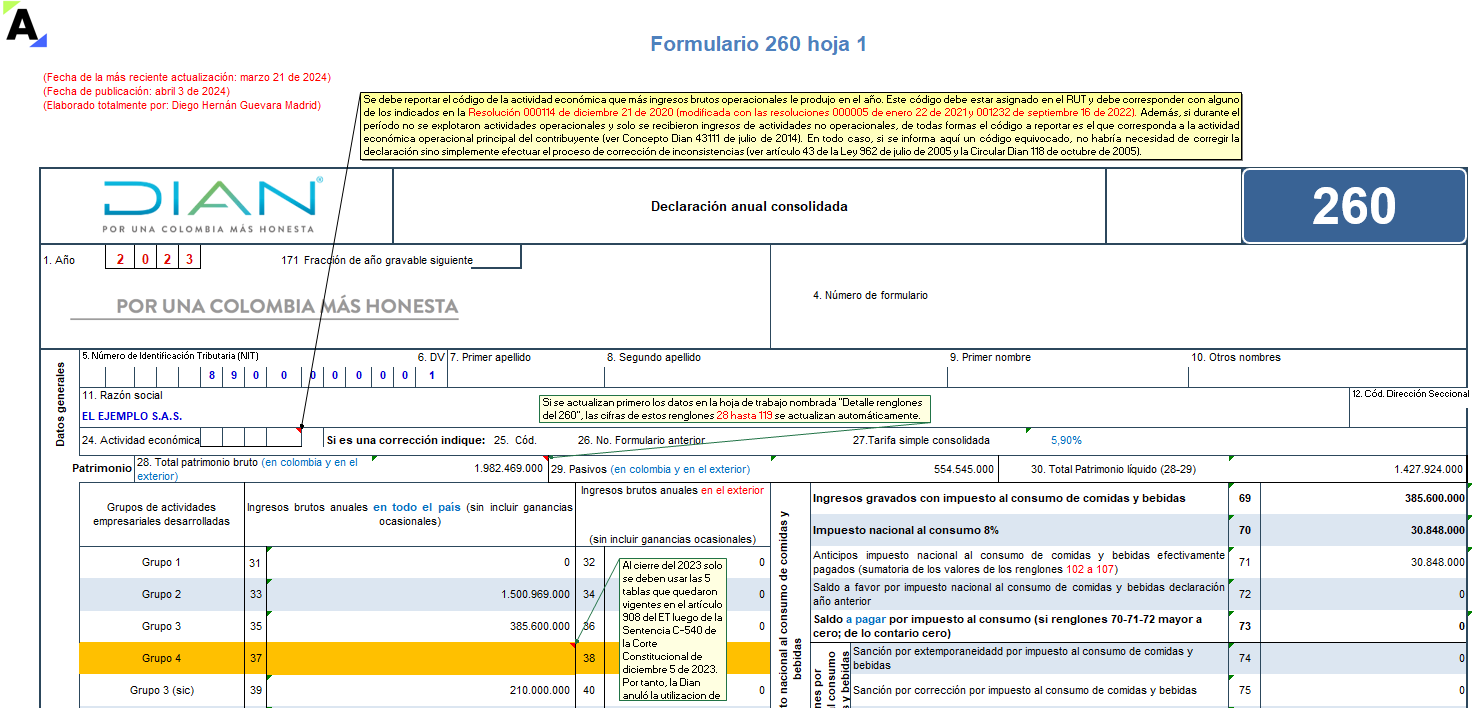

Liquidador en Excel del formulario 260 AG 2023 para elaborar la declaración anual del régimen simple de personas naturales y jurídicas que llevan contabilidad.

En esta guía encontrarás el formato 2276 v. 4 para reportar en medios magnéticos los datos de los certificados de ingresos y retenciones a empleados. También contiene el formato 2280 v. 1 para reportar la información de las mujeres víctimas de violencia contratadas y el formato 2743 v. 1 para las propiedades horizontales.

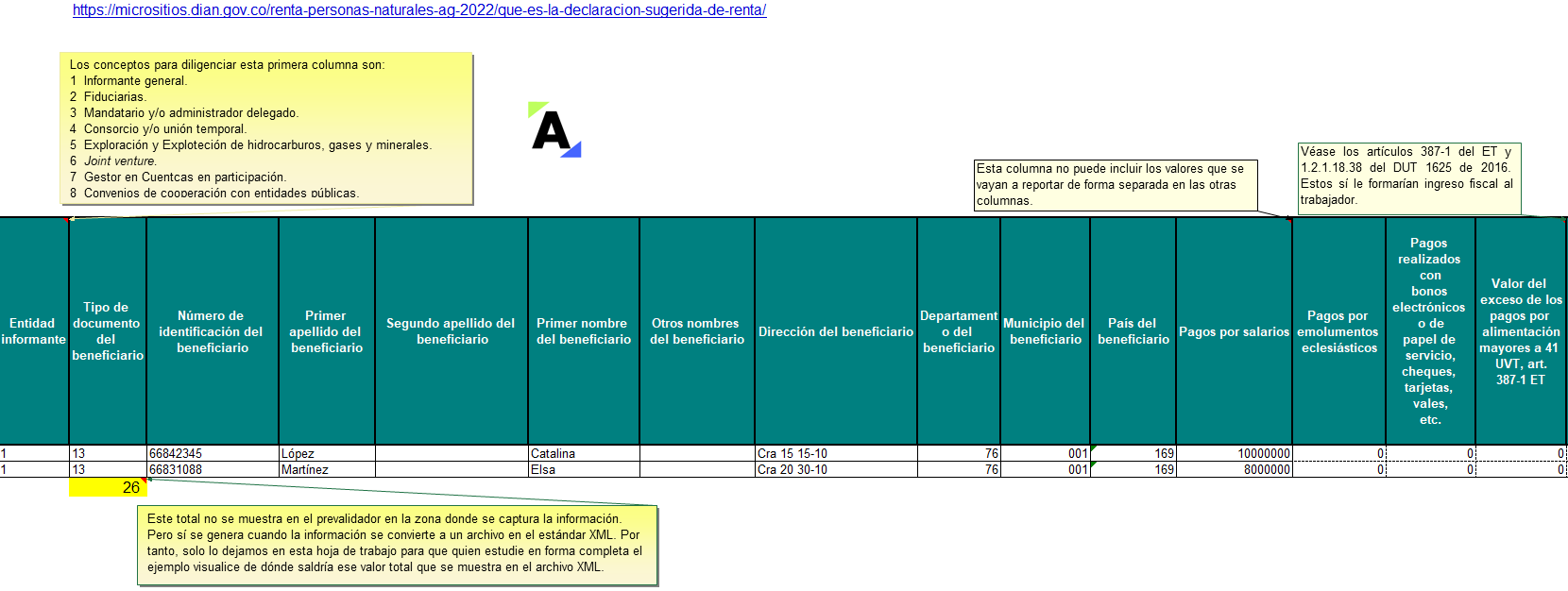

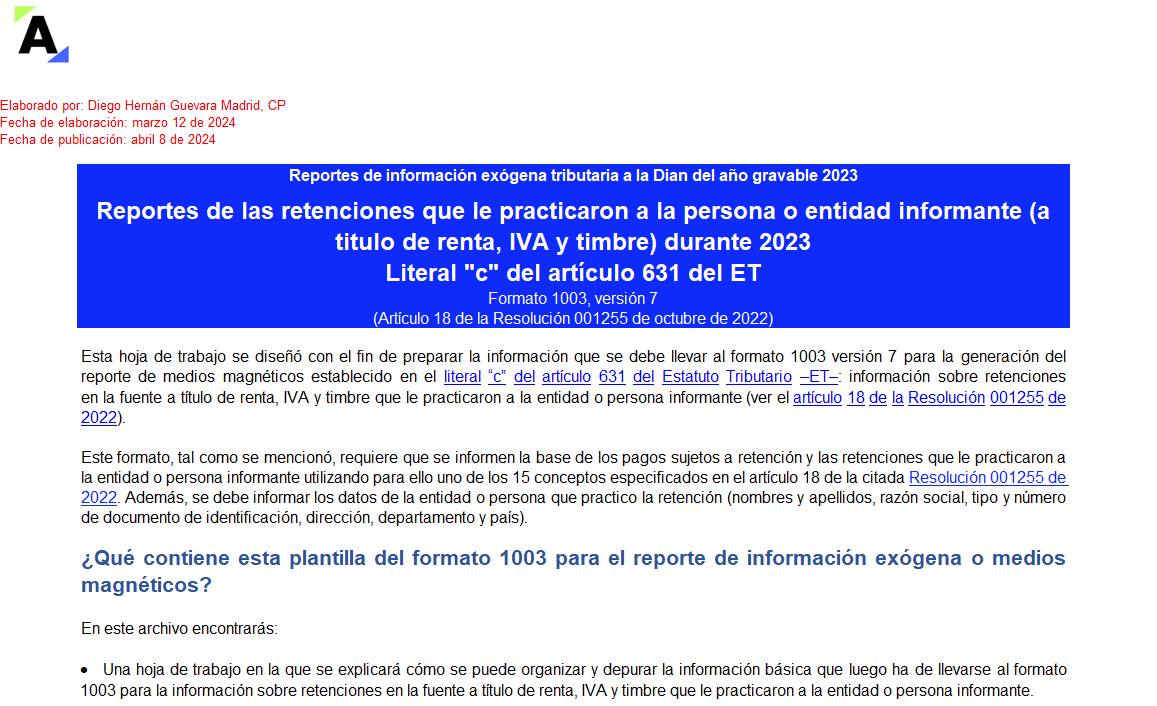

Con esta guía puedes preparar la información que se presentará en el formato 1003 v. 7 para el reporte de exógena o medios magnéticos del AG 2023.

En este formato deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante.

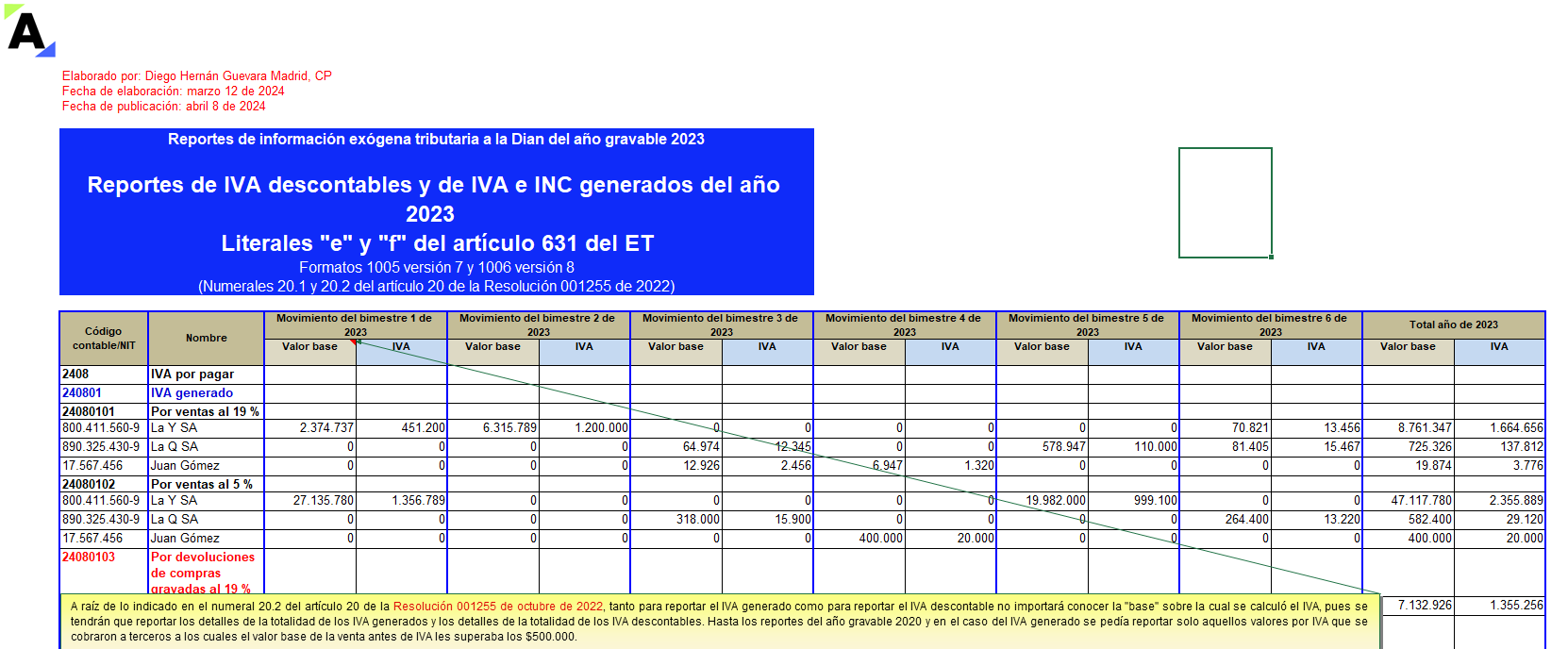

Con esta guía en Excel podrás preparar la información requerida de medios magnéticos en los formatos 1005 y 1006 del AG 2023 para generar el reporte mencionado en los literales “e” y “f” del artículo 631 del ET (valores de IVA descontables y generados denunciados en la declaración de IVA 2023 e INC).

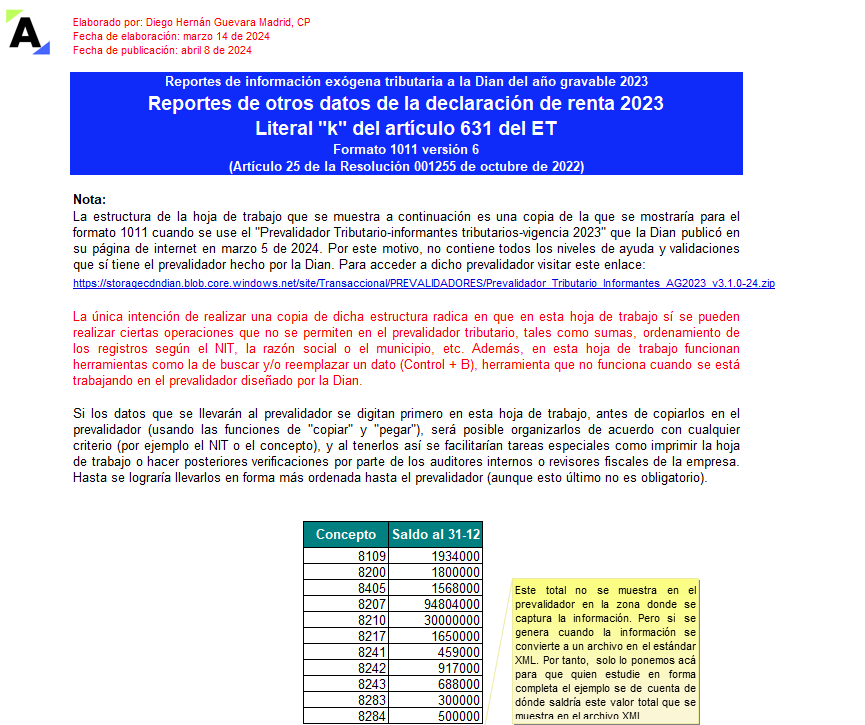

En esta herramienta en Excel encontrarás una guía para elaborar los formatos 1011, 1012 y 2275 de medios magnéticos o exógena de 2023.

En estos se reportan otros datos de las declaraciones de renta, del SIMPLE y de ingresos y patrimonio, ciertos ingresos no gravados y otros saldos fiscales a diciembre 31.

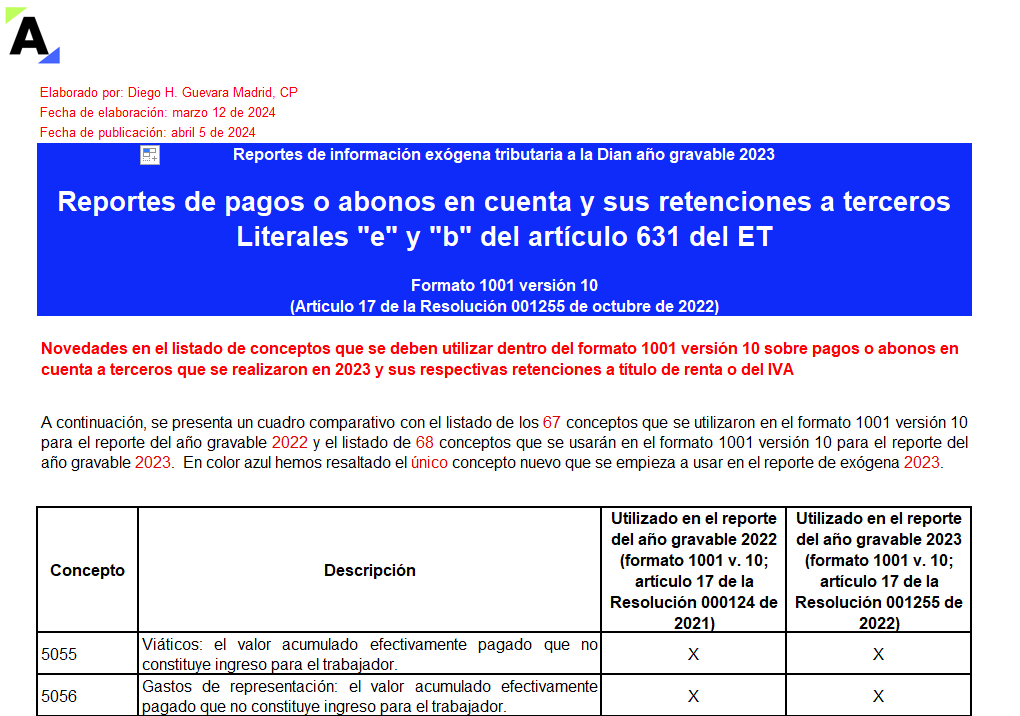

Esta plantilla en Excel contiene una guía para el diligenciamiento del formato 1001 versión 10 del año gravable 2023 de medios magnéticos.

Contiene todos los campos para el registro de la información de pagos o abonos en cuenta a favor de terceros y sus retenciones en la fuente.

¡Descárgala ahora!

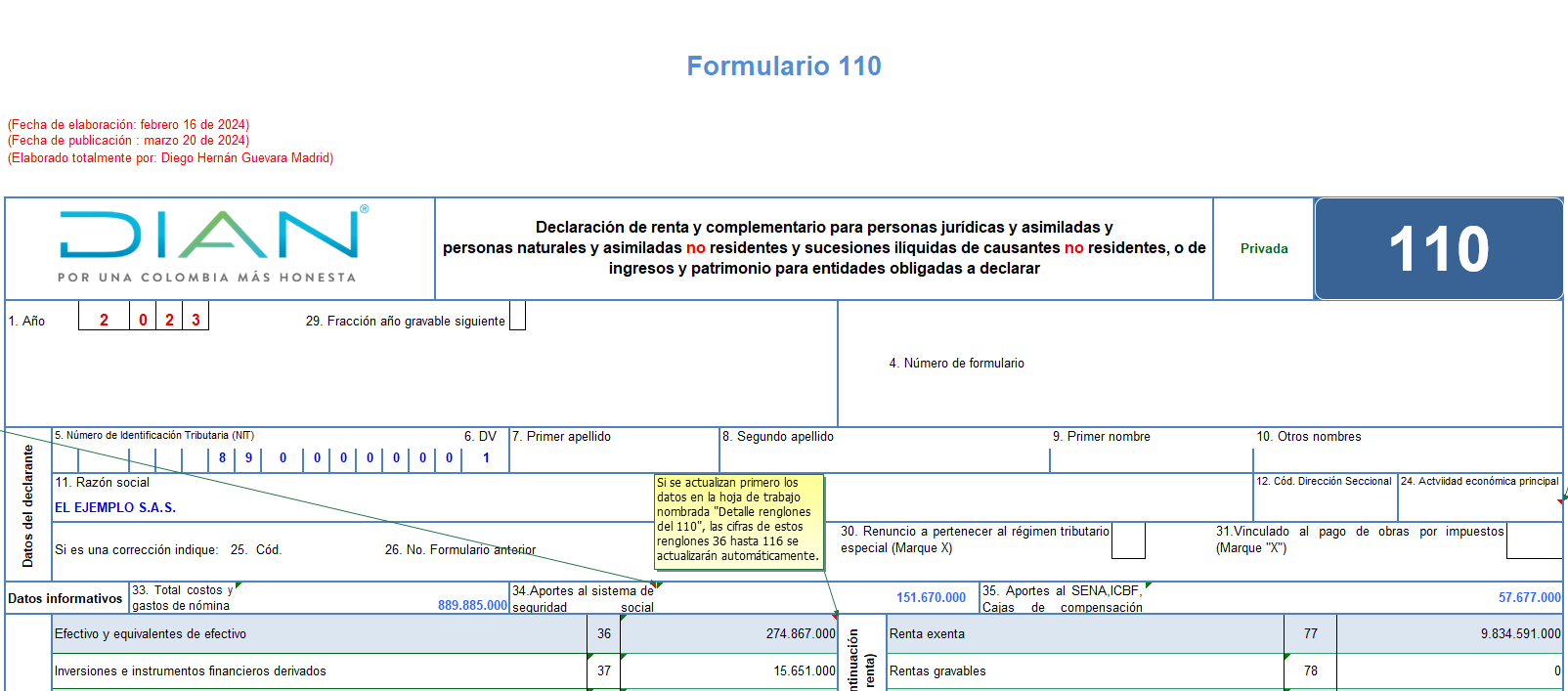

Liquidador en Excel del formulario 110 y formato 2516 AG 2023

para la declaración de renta de personas jurídicas. Elaborado por Diego Guevara Madrid.

En esta matriz, elaborada por Diego Guevara, se ilustran los grupos y subgrupos en los que terminaban siendo clasificadas las diferentes personas jurídicas al cierre del AG 2023 y se explican cuáles eran las características de cada uno frente al impuesto de renta y complementario o frente al régimen simple.

Las tarifas de retención en la fuente 2024 a título de renta por conceptos como compras, servicios, arrendamientos, honorarios, comisiones, dividendos, etc., se encuentran discriminadas en las siguientes tablas de Word, Excel y PDF. Las actualizamos con sus respectivos topes en UVT ($47.065) y en pesos.

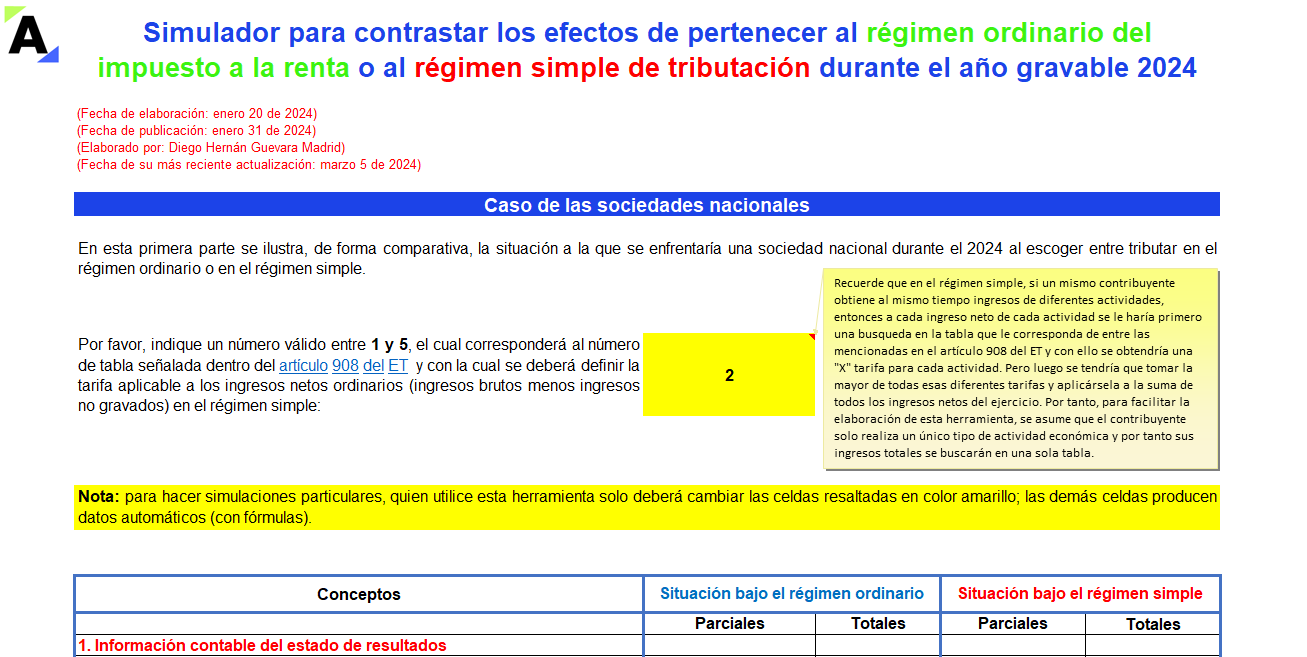

Aquí se ilustran y contrastan los cálculos básicos que Durante el 2024 deberán realizar las sociedades nacionales y las personas naturales residentes al momento de decidir si les conviene tributar en el régimen ordinario o si mejor se trasladan al régimen simple.

Elaborado por Diego Guevara.

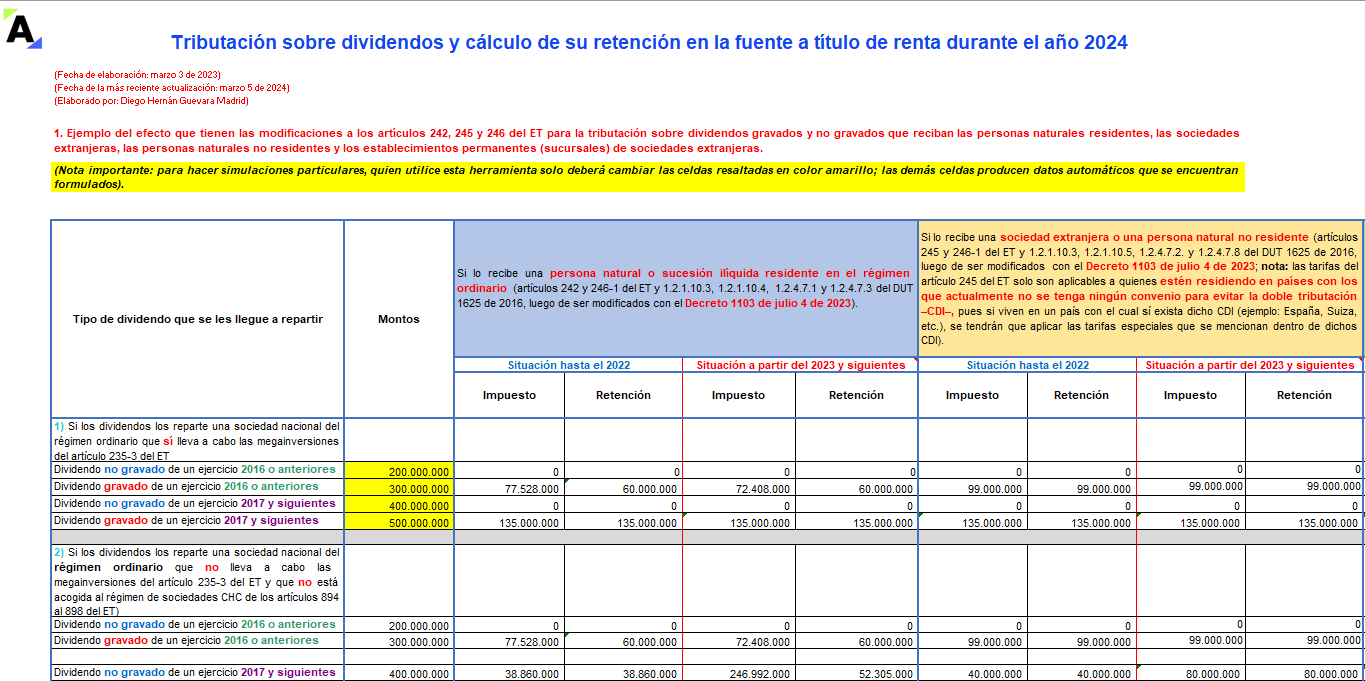

En esta plantilla de Excel elaborada por Diego Guevara podrás realizar las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente que recaerían sobre los socios o accionistas, conforme a los cambios de la Ley 2277 de 2022 y el Decreto 1103 de 2023.

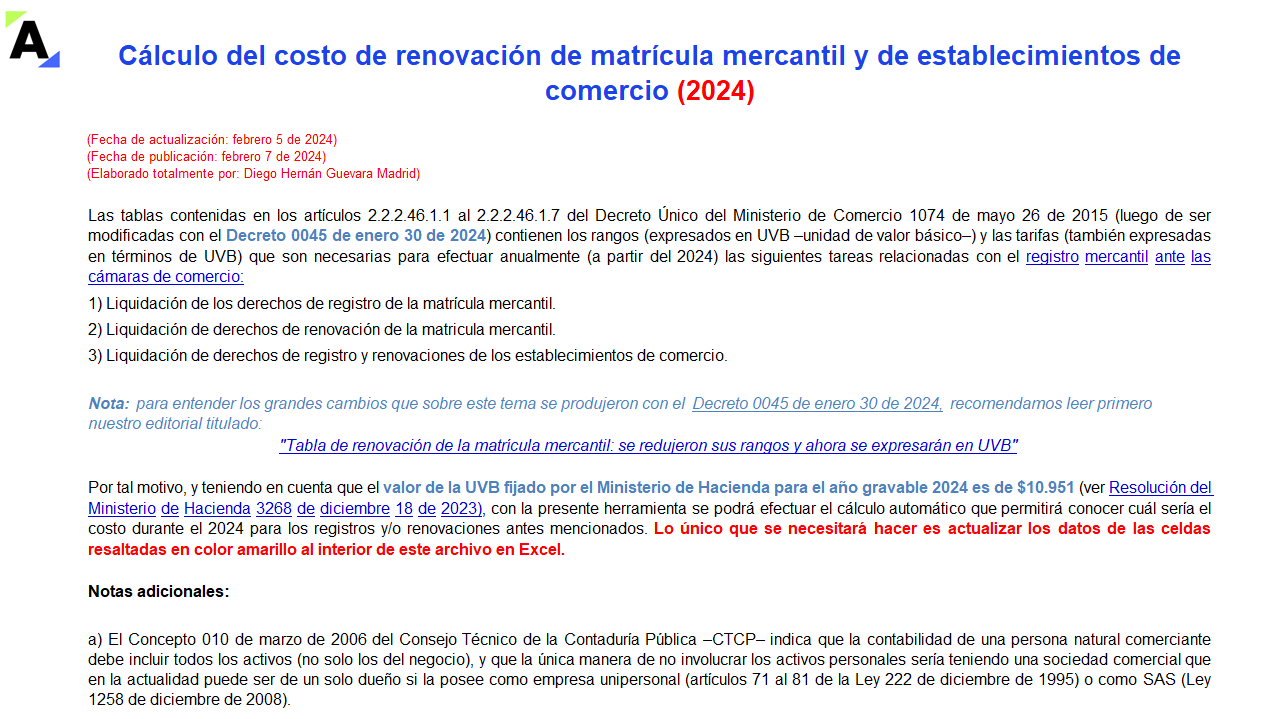

En esta plantilla de Excel diseñada por Diego Guevara se ilustran los cálculos que se deberán realizar para obtener el monto de lo que costaría en el 2024 el valor de las renovaciones de la matrícula mercantil y los establecimientos de comercio, utilizando las nuevas tablas del Decreto 0045 de 2024 y la UVB.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”