Hemos reunido en un solo lugar los mejores liquidadores, simuladores y guías para que elabores tus declaraciones de renta de personas naturales.

Encontrarás las plantillas en Excel de los formularios 110 y 210 para los no obligados a llevar contabilidad por el AG 2023, ya sean residentes o no.

Diego Guevara ha elaborado este formato en Excel que está acompañado de los principales anexos para soportar las cifras que se llevarían a los diferentes renglones del formulario 110. Está adaptado al caso de las personas naturales no residentes obligadas a llevar contabilidad en Colombia.

En este especial de formatos te compartimos los principales formularios Dian en Excel (a título de guía) utilizados para la declaración, reporte y pago de diferentes obligaciones tributarias.

Además, aprenderás de manera práctica sobre quiénes deben utilizar cada formulario.

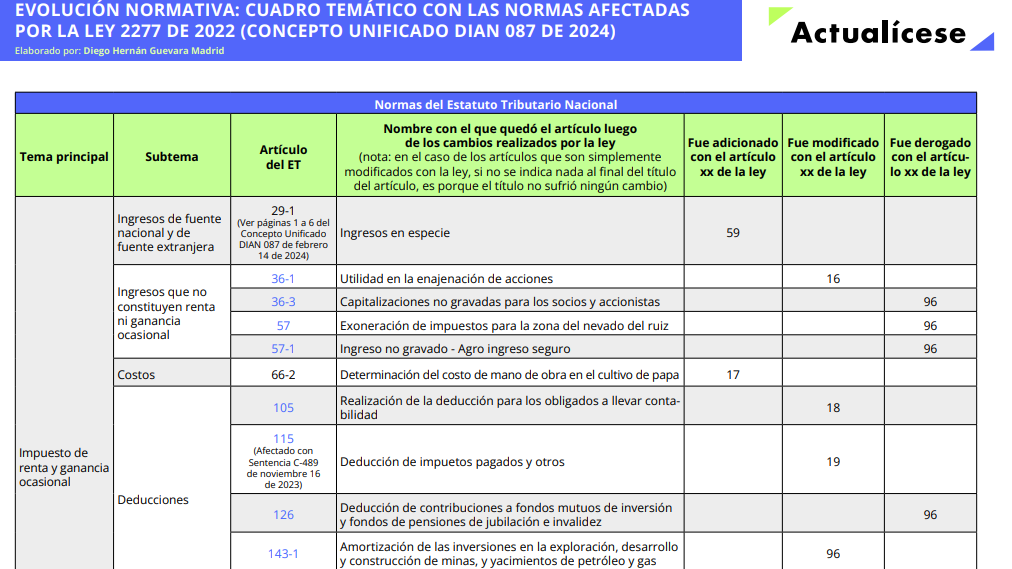

La Ley 2277 de 2022 terminó afectando 38 normas que deberán ser tomadas en cuenta para la preparación y presentación de las declaraciones AG 2023.

En esta herramienta, Diego Guevara recopila las normas del ET, y otras por fuera de dicho estatuto, que tienen relación con los aspectos sustantivos del impuesto de renta.

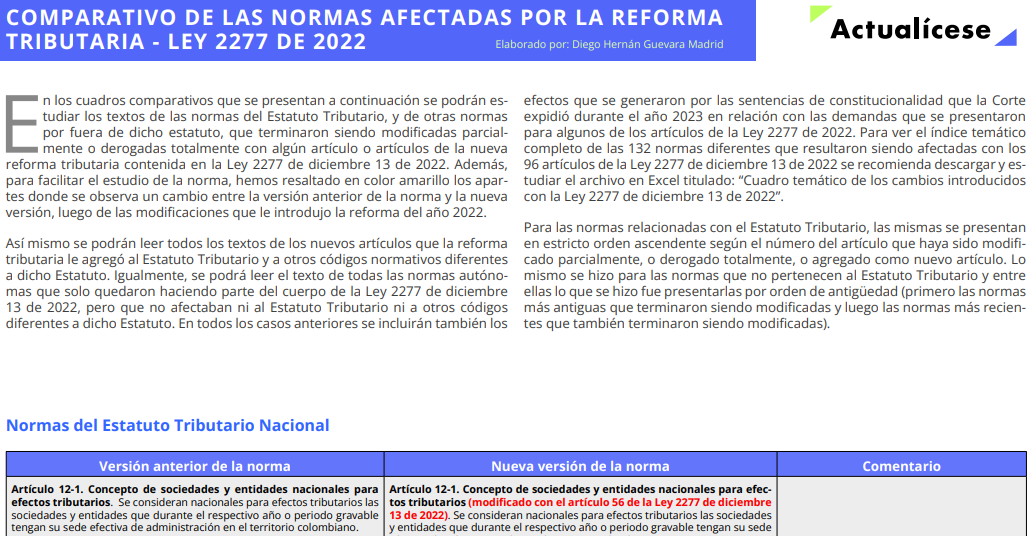

Te presentamos diferentes cuadros comparativos en los que podrás estudiar los textos de las normas del Estatuto Tributario y de otras por fuera de dicho estatuto, que fueron modificadas o derogadas con algún artículo de la reforma tributaria – Ley 2277 de 2022.

Ahorra tiempo y dinero con esta guía en Excel del formulario 110 para tus declaraciones de renta AG 2023 de personas naturales y sucesiones ilíquidas de causantes no residentes. Elaborada por Diego Guevara.

Aquí encontrarás la descripción y los enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid, relacionadas con el cálculo de la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

Conocerás de primera mano qué se debe atender durante este 2024.

En esta práctica herramienta diseñada en Excel por nuestro líder de investigación, Diego Guevara, aprenderás a calcular el porcentaje fijo de retención en la fuente bajo el procedimiento 2 para los pagos laborales del segundo semestre de 2024.

Diego Guevara resuelve 9 preguntas importantes sobre la cedulación del impuesto de renta de las personas naturales y sucesiones ilíquidas residentes, teniendo en cuenta lo señalado en el formulario 210 para el AG 2023.

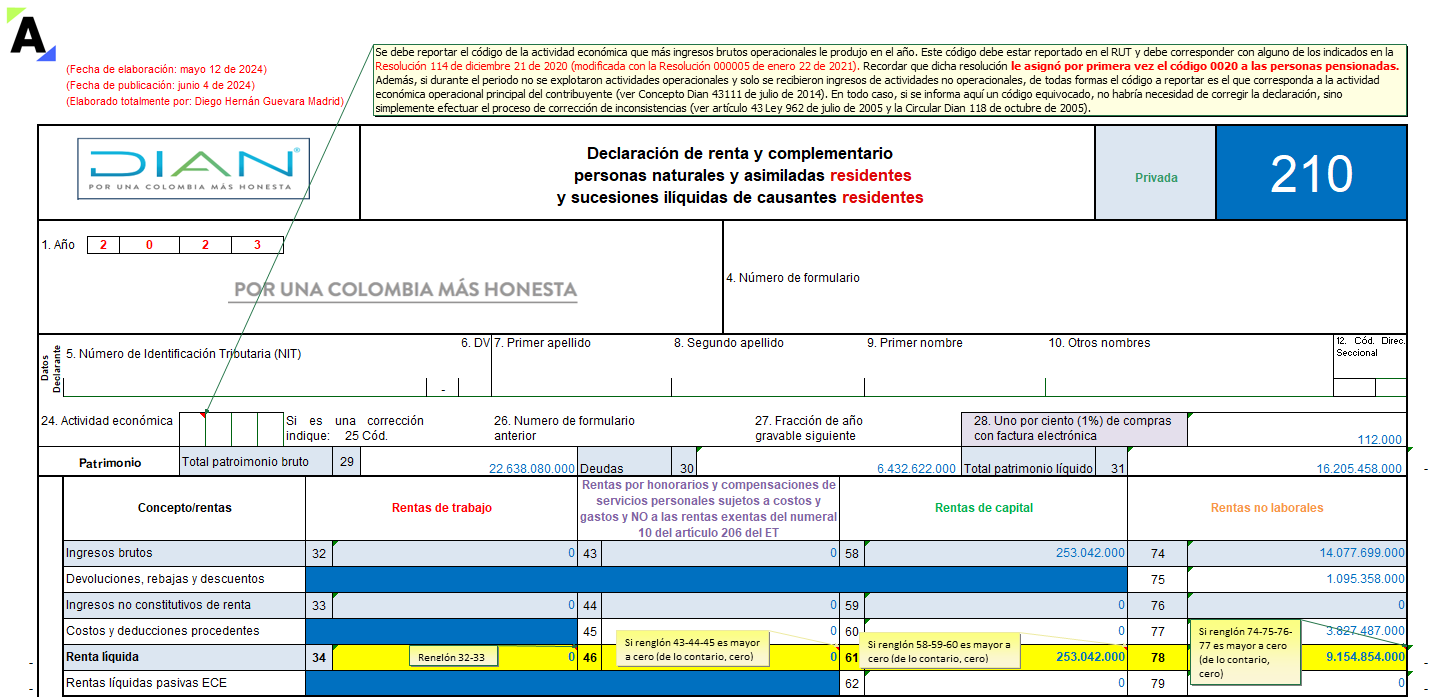

Aquí encontrarás el formulario 210 y el formato 2517 en Excel para las declaraciones de renta del AG 2023 de personas naturales y sucesiones ilíquidas de causantes residentes obligadas a llevar contabilidad, elaborado por Diego Guevara.

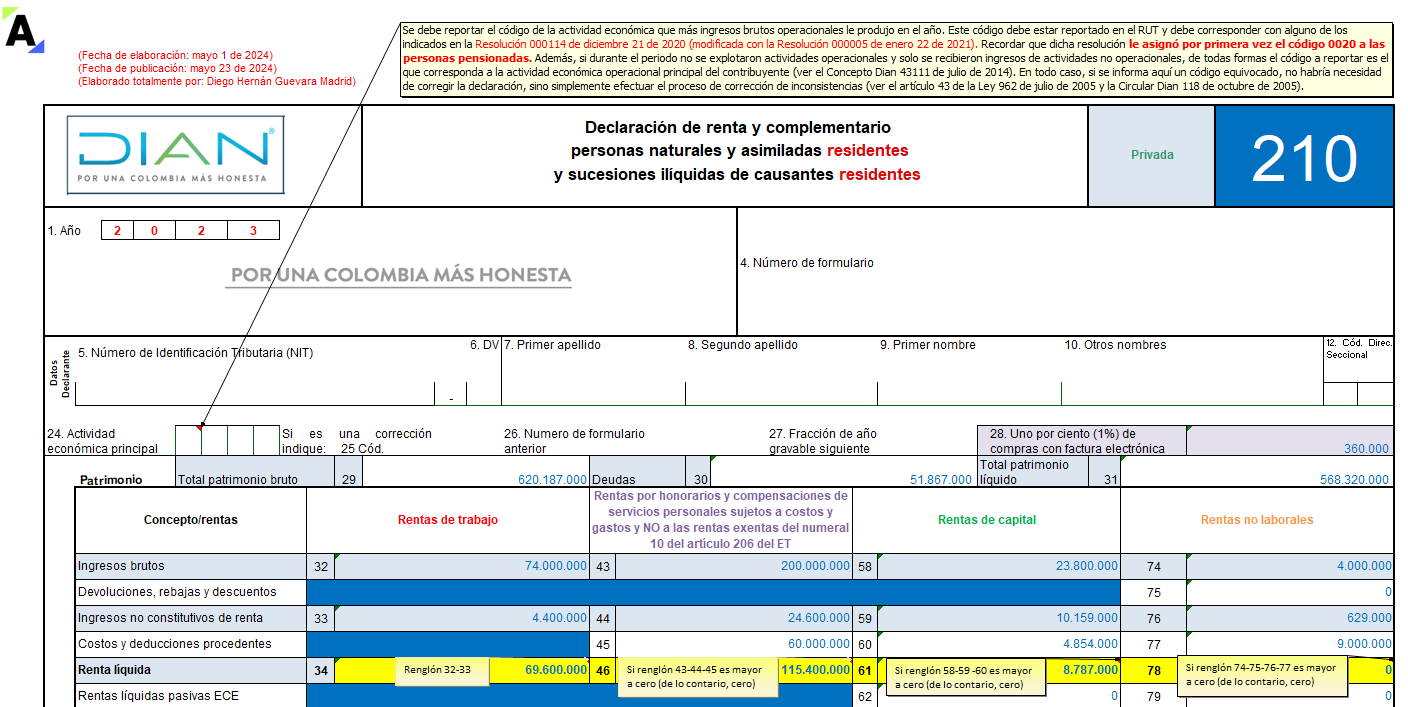

Te presentamos la herramienta más descargada del mercado, el formulario 210 en Excel para las declaraciones de renta del año gravable 2023 de personas naturales y sucesiones ilíquidas de causantes residentes, elaborado por Diego Guevara.

Para la elaboración del formato 1003 de información exógena con la relación de las retenciones a título de renta o de IVA practicadas en el 2023, debe considerarse lo que sucedería si se aplicaron normativas tributarias que permiten postergar su uso hasta el año 2024.

Encuentra los detalles aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”