¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Anualmente los contribuyentes reportan ante la Dian sus ingresos, egresos e inversiones para calcular si deberán pagar o no el impuesto sobre la renta y a cuánto ascendería dicha obligación. Además, si la persona natural es residente fiscal por el año gravable a declarar, deberá presentar el impuesto de renta en el formulario 210; de lo contrario, usará el formulario 110. En este […]

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 24 de abril, titulado Sistema cedular en la renta de personas naturales AG 2024: ¿cómo clasificar ingresos correctamente? La declaración de renta de personas naturales correspondiente al año gravable 2024 requiere aplicar correctamente el sistema […]

Actualícese lanza un beneficio sin precedentes para sus suscriptores Platino y quienes adquieran el Pack de Renta Naturales AG 2024: consultorios en vivo y exclusivos con Diego Guevara Madrid, uno de los tributaristas más influyentes de Colombia. A partir del 15 de julio, los suscriptores podrán participar activamente en estos espacios, haciendo preguntas en vivo y recibiendo respuestas directas sobre impuestos y, especialmente en esta temporada, sobre la declaración de renta de personas naturales.

Para acceder a este contenido debes tener una suscripción o haberlo comprado de manera individual. Si ya tienes una suscripción Actualícese, solo debes iniciar sesión para que puedas acceder a la información, si aún no cuentas con una suscripción, te invitamos a que conozcas todos los beneficios de ser parte de nuestra comunidad AQUÍ. Si te interesa solo comprar este artículo, lo puedes hacer en el siguiente enlace:Comprar este artículo

La reforma laboral agregó 2 nuevos artículos al CST y modificó 19 de los ya existentes. Además, agregó 41 nuevos artículos y modificó 7 a otras normas diferentes del CST. ¡Los detalles están aquí!

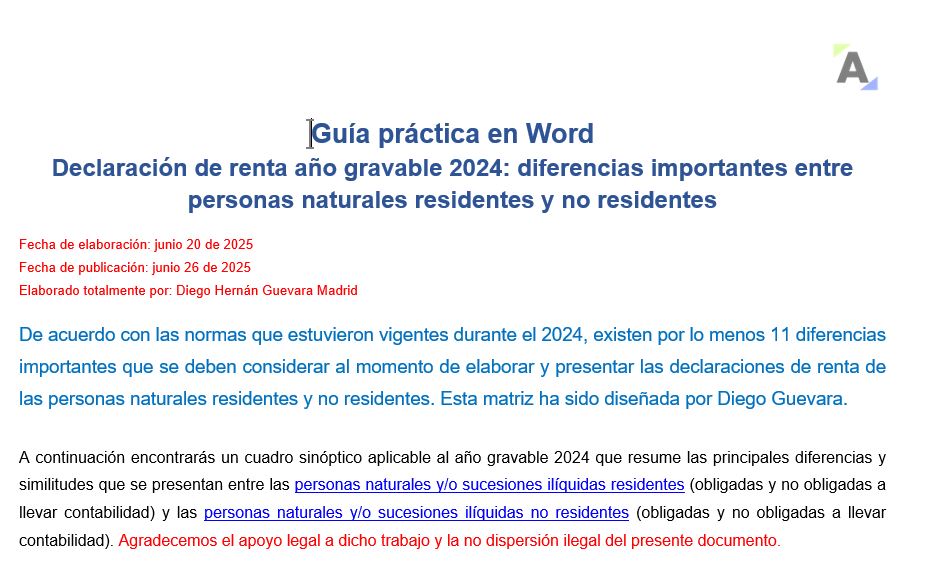

¡Contador, llega la temporada de renta! Aquí aprenderás, de la mano de Diego Guevara, las diferencias más relevantes entre las personas naturales residentes y no residentes por el AG 2024.

La Resolución 000162 de octubre de 2023 confirma que la Dian no exigirá información exógena a entidades liquidadas en 2025. Esto implica que la Dian dejará de contar con información importante de las operaciones que se lleven a cabo durante dicho periodo.

En septiembre de 2025 coincidirán más de 12 vencimientos de obligaciones tributarias, como en mayo. Dado que el portal de la Dian presentó colapsos en dicho mes, lo ideal es que las personas naturales, cuya declaración de renta vence en septiembre, presenten su declaración antes, preferiblemente en agosto.

Los cambios en las casillas “bases de retención” del formulario 350 no originan la sanción por corrección del artículo 644 del ET. Sin embargo, si esa misma información ya fue reportada en el formato 1001 de información exógena, su modificación sí implicaría exponerse a la sanción del artículo 651 del ET.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 24 de abril, titulado Gestión de las sucesiones ilíquidas, legados y herencias de cara a la declaración de renta AG 2024.

Hemos reunido en un solo lugar los liquidadores para calcular la retención en la fuente a título de rentas de trabajo laborales y no laborales durante el 2025. Fueron desarrollados por Diego Guevara Madrid para que conozcas de primera mano todo lo que deberás atender y saber en el nuevo año.

El Decreto 572 de 2025 modificó el artículo 1.2.4.9.1 del DUT 1625 de 2016 y aumentó la retención a título de renta que se practicaría en la venta de un bien raíz. Dicha norma no aplica a personas naturales que vendan activos fijos. En este caso solo aplica la norma especial del artículo 398 del ET.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”