¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Con el Concepto 1057 de 2022, la Dian abordó los efectos tributarios de una donación de acciones entre personas naturales no residentes.

Con el Concepto 1014 de 2022, la Dian se pronunció sobre el tratamiento tributario en materia del impuesto sobre la renta para ingresos percibidos para financiar proyectos científicos, tecnológicos o de innovación.

Con el Concepto 920 de 2022 la Dian aclaró que solo el representante legal debe firmar la certificación de donación de Gobiernos o entidades extranjeras, en relación con el numeral 3.3 del artículo 1.3.1.9.11 del Decreto 1625 de 2016.

De acuerdo con lo contemplado por la Dian, los certificados por donaciones en las entidades del régimen especial se pueden firmar digitalmente.

Analizamos la forma en que se debe expedir la certificación para hacer uso del beneficio tributario contemplado en el artículo 257 del ET.

Más detalles aquí.

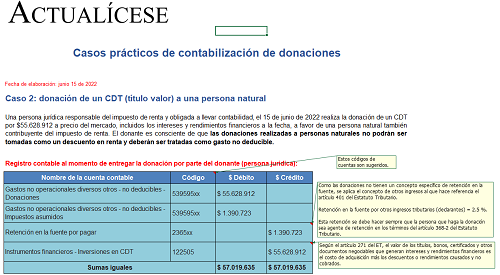

Con estos casos prácticos aprenderás a contabilizar correctamente las donaciones, de acuerdo con los diferentes escenarios planteados por la norma: cuando se reciben en dinero, en títulos valores y en otro tipo de activos.

Es valioso conocer la figura de las donaciones y comprender sus aspectos clave.

Estudia con el Dr. Juan Fernando Mejía, cómo se debe realizar el reconocimiento de las donaciones cuando no se identifica al donante.

Regularmente, entre las personas naturales pueden realizarse donaciones, las cuales pasan a ser consideradas como ganancias ocasionales para efectos de la declaración de renta.

No obstante, una parte de la donación recibida es considerada como ganancia ocasional exenta según el artículo 307 del ET.

La entrega de incentivos se realizara hasta el próximo 10 de abril. Solo podrán reclamar los titulares.

El CTCP explica el tratamiento contable de las donaciones recibidas de terceros con destinación específica para el cubrimiento de becas, que se considera que estarán asociadas al ingreso por matrículas.

Las donaciones a campañas políticas ya no se tratan como una deducción, sino como un descuento tributario aplicable a los contribuyentes del régimen ordinario.

Te contamos en este editorial en qué consisten las nuevas reglas de juego en materia fiscal para estas donaciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”