¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

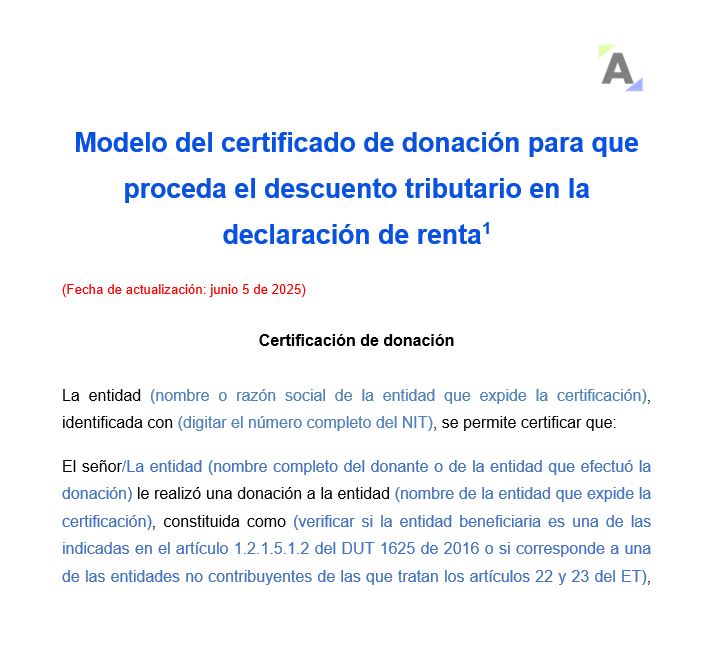

¿Has hecho donaciones al RTE? Si eres un beneficiario del descuento tributario al que se refiere el artículo 257 del ET y eres un contribuyente del impuesto de renta, nuestro formato es para ti. ¡Úsalo y aprovecha este beneficio!

El CTCP explica que la donación de acciones son un movimiento interno en el patrimonio de una sociedad, en caso que algún accionista lo haga. El CTCP, mediante su Concepto 0411 de 2024, se refirió al tratamiento contable que se le debía dar a la readquisición de instrumentos de patrimonio propio. Esto es, en el […]

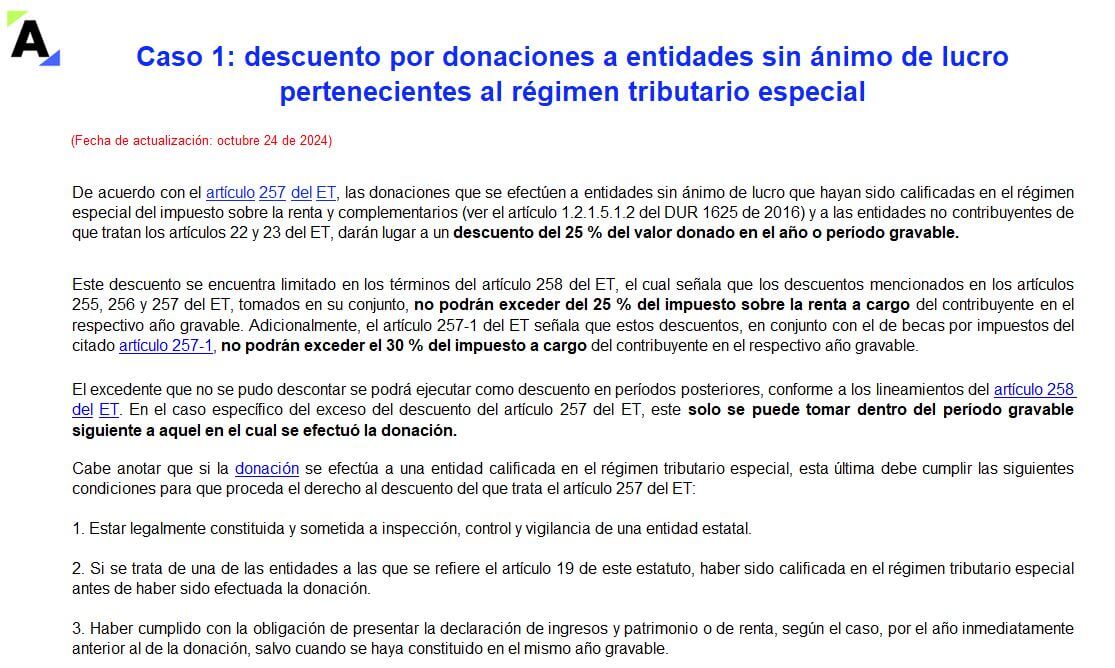

Te presentamos el análisis de los descuentos aplicables según las novedades de la Ley 2277 de 2022, la determinación de los límites que se pueden aplicar, el nuevo valor a adicionar del artículo 259-1 del ET y los registros contables de las operaciones efectuadas.

La Ley 2380 del 15 de julio del 2024 establece los lineamientos bajo los cuales los contribuyentes podrán descontar hasta el 37 % de las donaciones de alimentos que realicen a determinadas entidades en el respectivo período gravable.

La Ley 2380 de julio de 2024 establece un porcentaje más alto de descuento tributario por donación de alimentos para el consumo humano o donación de elementos de higiene y aseo.

También establece que las donaciones de elementos de higiene y aseo ahora se tomarán también como operaciones excluidas del IVA.

¿Es gravado un ingreso por una beca que se gana un residente fiscal en Colombia para estudiar en Australia por tres años? ¿Cómo se declara este ingreso?

Las ganancias ocasionales son un tributo complementario del impuesto de renta y constituyen la base para el pago de impuestos, según lo disponga la normatividad legal vigente. Para las personas naturales, las ganancias ocasionales se encuentran presentes en ingresos por la venta de activos y distintos ingresos esporádicos, obtenidos durante el período gravable. En esta conferencia, Paola Rojas […]

En octubre de 2023 se elegirán alcaldes y gobernadores, lo cual implicará que las donaciones que se realicen a los partidos políticos se podrán tratar como descuento tributario por quienes figuren en el régimen ordinario.

Las donaciones recibidas y certificadas por los partidos se tendrán que reportar en el formato 2575.

En esta conferencia, Juliana Ladino y Juan Bernardo Ángel exponen una serie de mitos y temores alrededor de las donaciones que se hacen en Colombia. Se tiene el pensamiento que estas solo sirven si se dona mucho dinero o que son sólo para personas con altos ingresos. De igual forma, que estas solo se hacen […]

¿Actualmente es posible tomar alguna donación como deducción en la declaración de renta, por ejemplo, las que trata el artículo 126-2 del ET? ¿Es posible acceder el beneficio tanto de deducción como de descuento tributario?

Con el proyecto de reforma tributaria se busca limitar y derogar algunas normas que desalientan la inversión en las Esal.

El articulado se contradice cuando quita beneficios a los contribuyentes por sus donaciones y sus objetivos de mejorar la sociedad.

Las Esal podrían seguir desapareciendo.

La mayoría de las donaciones solo conceden el beneficio de utilizar el 25 % como descuento tributario en el impuesto de renta.

Existen 6 tipos de donaciones que aún se pueden usar como deducción en renta, y varias de ellas conceden el doble beneficio de usar la donación como descuento tributario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”