Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿El proceso de normalizar activos omitidos puede hacerse con los obtenidos dentro y fuera del país?

¿El impuesto de normalización tributaria debe ser presentado en la misma fecha en que se presenta la declaración de renta del contribuyente? ¿Con qué tarifa y sobre cuál base?

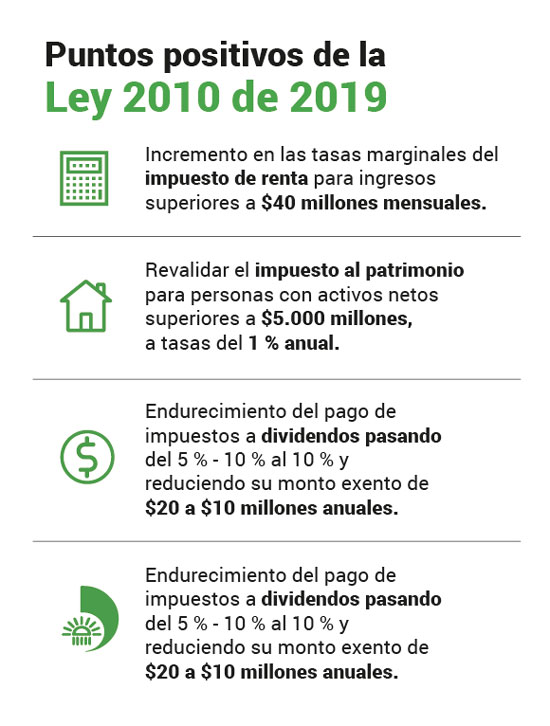

Con la Ley de crecimiento económico 2010 de 2019 se reactiva para el año 2020 el impuesto de normalización tributaria, complementario al impuesto sobre la renta y al impuesto al patrimonio.

Este impuesto estará a cargo de los contribuyentes que al 1 de enero posean activos omitidos o pasivos inexistentes.

Como parte de las novedades que introdujo la Ley 2010 de 2019, quienes se acogieron voluntariamente al impuesto unificado bajo el régimen simple de tributación serán sujetos pasivos del impuesto al patrimonio y de normalización tributaria. La Ley 2010 de 2019, más conocida como Ley de crecimiento económico, contempla una vez más el impuesto de normalización tributaria, complementario al […]

¿Cuáles son los plazos para declarar y pagar el impuesto complementario de normalización tributaria? ¿Qué formulario se debe utilizar?

Con la Ley de crecimiento económico 2010 de 2019 se reactiva para el 2020 el impuesto de normalización tributaria complementario al impuesto sobre la renta y al impuesto al patrimonio.

Este tributo estará a cargo de los contribuyentes que al 1 de enero posean activos omitidos o pasivos inexistentes.

Decreto 401 de 2020 establece los plazos para los contribuyentes que deben declarar y pagar impuesto al patrimonio, así como impuesto de normalización tributaria.

Para Juana Téllez, el régimen simple es sinónimo de formalización empresarial y personal.

El rango de quienes pueden acceder al SIMPLE es elevado.

La Ley 2010 de 2019 hace más compleja la tributación con nuevas exenciones; estas dificultan controlar la tributación y rompen el principio de igualdad.

Como parte de las novedades que introdujo la Ley 2010 de 2019, quienes se acogieron voluntariamente al impuesto unificado bajo el régimen simple de tributación serán sujetos pasivos del impuesto al patrimonio y de normalización tributaria.

Con esta plantilla podrá realizar los cálculos exigidos para liquidar el impuesto al patrimonio de los años gravables 2020 y 2021 (ver artículos 43 a 49 de la Ley 2010 de 2019) y el de normalización y/o saneamiento que se podrá realizar en el año gravable 2020 (ver artículos 53 y 60 de la misma norma).

¿Cuál es el panorama actual para las personas naturales que hayan omitido activos o reportados pasivos inexistentes en la declaración de renta?

Reforma tributaria 2019 reactiva para 2020 el impuesto de normalización tributaria, complementario al impuesto sobre la renta y al impuesto al patrimonio.

A este impuesto podrán acceder los contribuyentes que al 1 de enero posean activos omitidos o pasivos inexistentes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”