Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿La venta de una casa o de un apartamento está sujeta al cobro del impuesto nacional al consumo?

A pesar de la crisis sanitaria que atraviesa el país a causa del coronavirus (COVID-19), quienes tengan pasivos por estos conceptos y no los paguen dentro de los 2 meses siguientes al vencimiento se exponen a una sanción penal. Lo mismo aplica a quienes deben cobrar el IVA o el INC y no lo hagan.

Con la aprobación de la Ley 2010 de 2019 se retomó la mayoría de los cambios introducidos, en su momento, con la Ley 1943 de 2018. Adicionalmente, el Gobierno aprovechó para efectuar nuevos cambios, entre los que se destacan las novedades introducidas por primera vez al tema del IVA e INC.

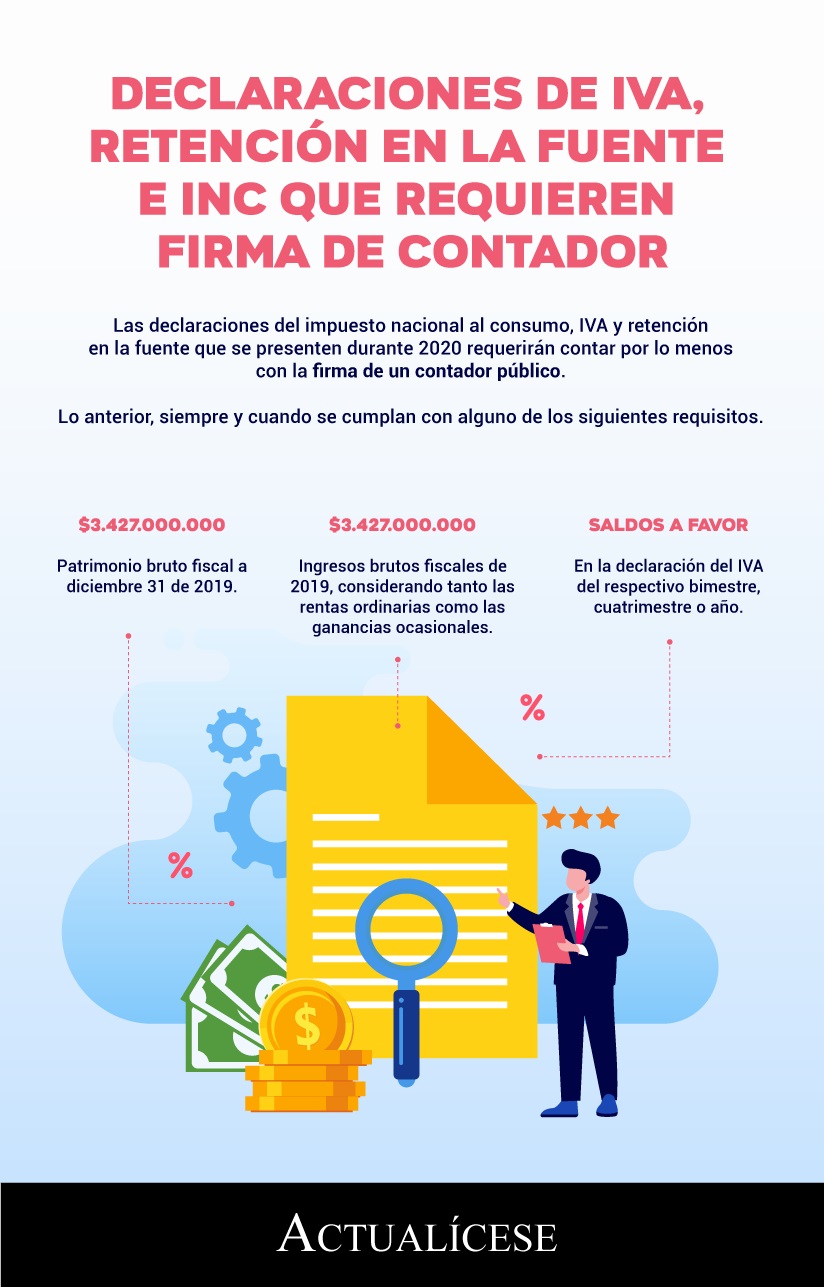

Las declaraciones del impuesto nacional al consumo, IVA y retención en la fuente que se presenten durante 2020 requerirán contar por lo menos con la firma de un contador público.

Lo anterior, siempre y cuando se cumplan con alguno de los siguientes requisitos.

¿Las declaraciones del IVA y de la retención en la fuente, al igual que la declaración del impuesto nacional al consumo, requieren de la firma del contador?

De acuerdo con lo dispuesto en la Ley 2010 de 2019, ¿cuáles son los contribuyentes que pueden actuar como no responsables del impuesto nacional al consumo de restaurantes y bares?

¿Qué cambios introdujo la Ley de crecimiento económico respecto a la aplicación del impuesto nacional al consumo sobre bienes inmuebles?

¿El impuesto al consumo originado por la venta de bienes inmuebles debe reportarse en la exógena del año gravable 2019? En relación con lo anterior, ¿qué efectos tiene la Sentencia C-593 de diciembre 5 de 2019 de la Corte Constitucional, norma con la cual se declaró inexequible dicho impuesto?

A partir del 1 de enero de 2020, ¿cuánto se debe cobrar por concepto del impuesto nacional al consumo de bolsas plásticas? ¿Esta disposición también debe ser aplicada por los años 2021 y siguientes?

Los obligados a llevar contabilidad, cuando cumplan los topes de patrimonio o ingresos brutos señalados por la ley, deben presentar sus declaraciones de IVA, retención e INC firmadas por contador público.

En este editorial le contamos cuáles son esos topes.

Para clasificarse como no responsable del IVA durante el 2020 debe examinar el cumplimiento de 8 requisitos, tales como mantener un tope máximo de ingresos y de establecimientos de comercio.

En este editorial los examinamos a la luz de los cambios que la Ley de crecimiento económico realizó sobre dicha normatividad.

La Ley 2010 de 2019 básicamente retomó las novedades que había introducido la Ley 1943 de 2018.

Además, aprovechó, teniendo en cuenta sentencias de la Corte Constitucional de octubre de 2019, para hacer algunos ajustes adicionales a los requisitos para operar como no responsables del INC.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”