Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

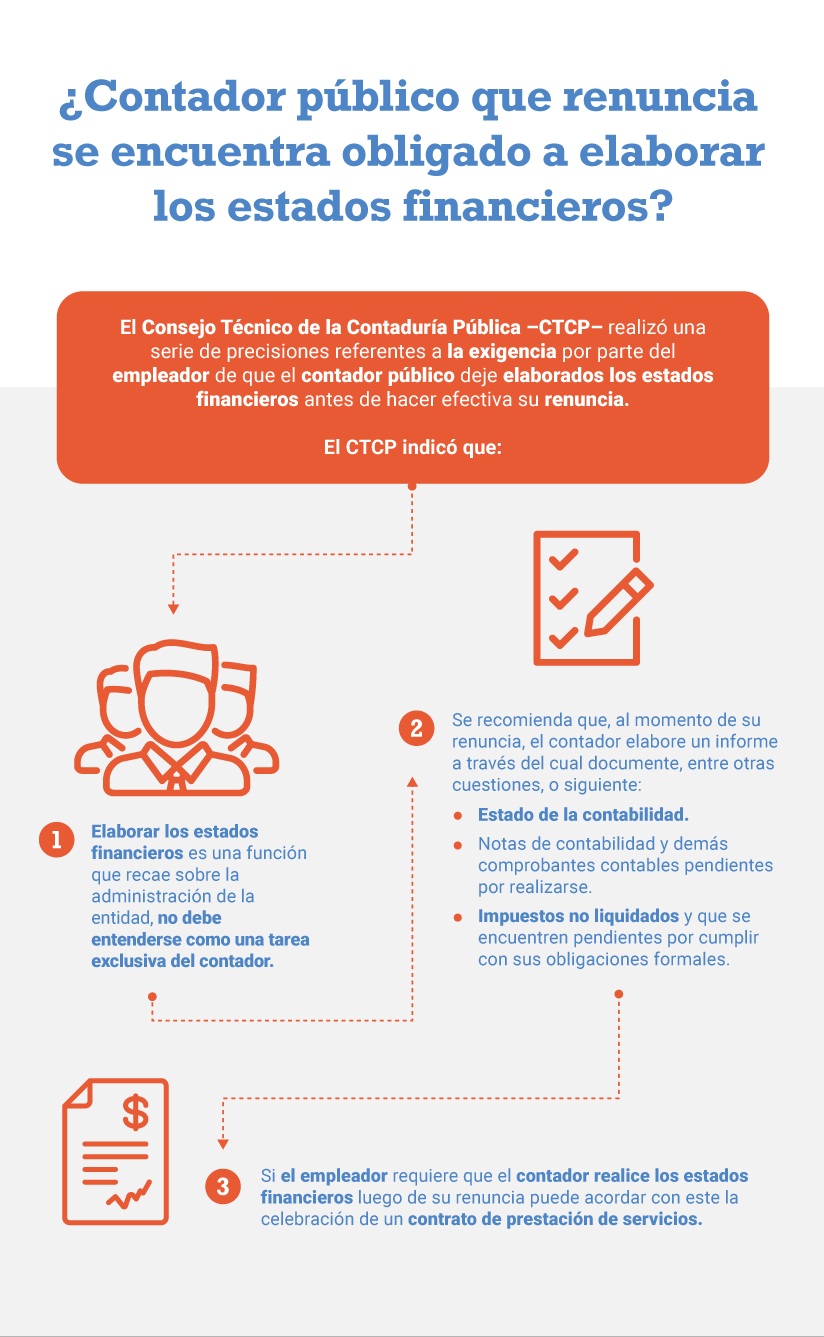

El Consejo Técnico de la Contaduría Pública –CTCP– realizó una serie de precisiones referentes a la exigencia por parte del empleador de que el contador público deje elaborados los estados financieros antes de hacer efectiva su renuncia.

El CTCP indicó que:

En el formato 1001 vers. 10 deberá reportarse la información relacionada con personas o entidades beneficiadas con pagos o abonos en cuenta, así como los valores de retenciones practicadas o asumidas.

A continuación, los obligados a presentar este formato para el reporte de exógena del año gravable 2019.

El Ministerio del Trabajo determinó que una de las medidas que pueden tomar los empleadores frente a la emergencia sanitaria por el COVID-19 es la implementación del teletrabajo.

Debido a que es una medida provisional no deberá aplicarse en estricto sentido, no obstante, debe tenerse en cuenta lo siguiente:

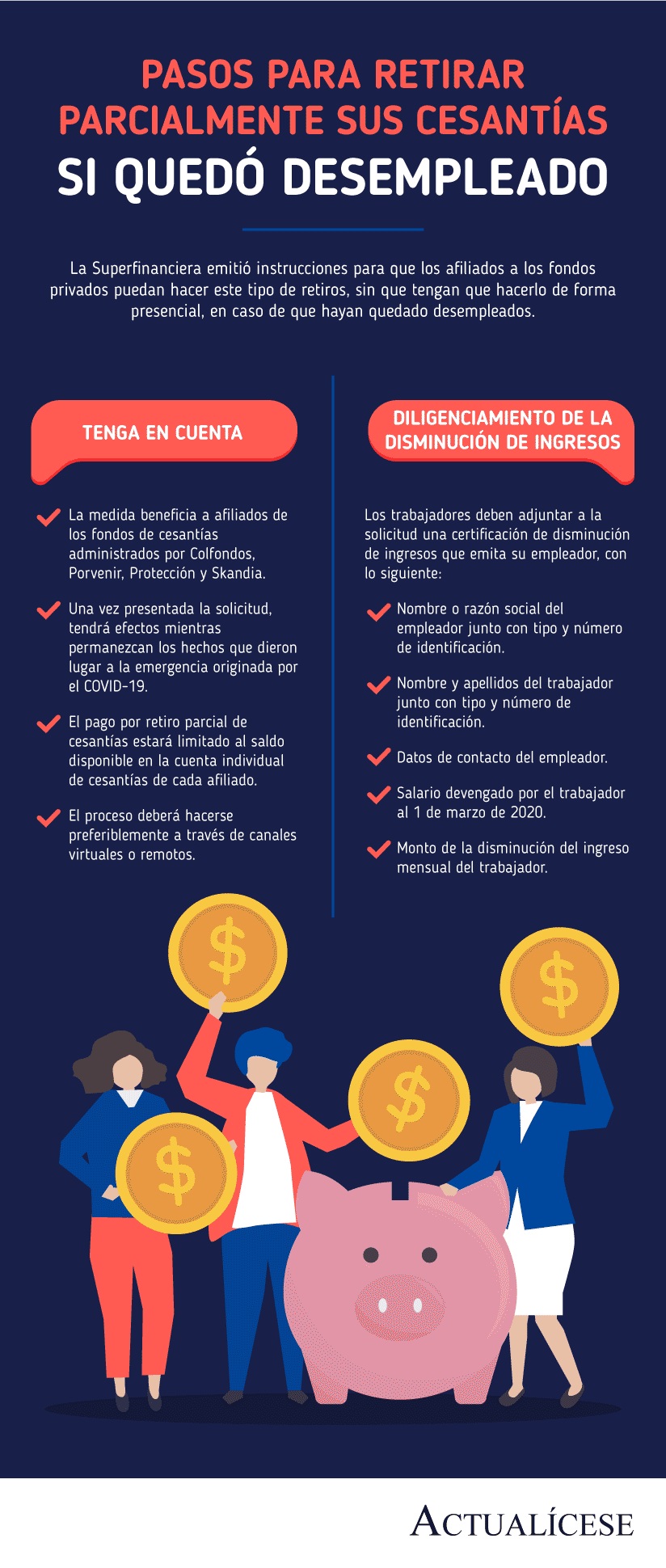

La Superfinanciera emitió instrucciones para que los afiliados a los fondos privados puedan hacer este tipo de retiros, sin que tengan que hacerlo de forma presencial, en caso de que hayan quedado desempleados.

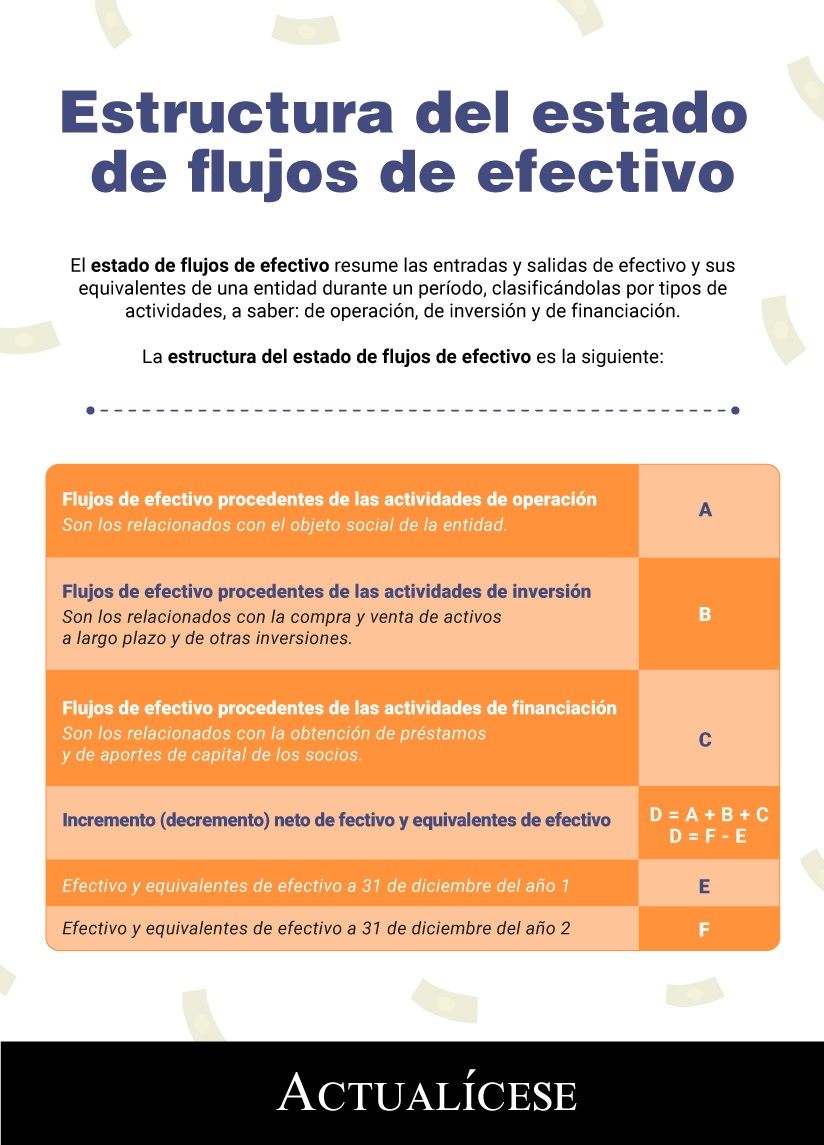

El estado de flujos de efectivo resume las entradas y salidas de efectivo y sus equivalentes de una entidad durante un período, clasificándolas por tipos de actividades, a saber: de operación, de inversión y de financiación.

La estructura del estado de flujos de efectivo es la siguiente:

Los agentes de retención son personas naturales o jurídicas autorizadas por la ley para efectuar la retención del tributo correspondiente.

El incumplimiento de las obligaciones señaladas en los artículos 375 y 379 del ET da lugar a la aplicación de sanciones. Podemos destacar las siguientes.

El Ministerio del Trabajo, a través de la Circular 0021 de 2020, determinó las medidas que pueden implementar los empleadores con el fin de acatar las directrices promulgadas por el Gobierno nacional para la prevención del coronavirus (COVID-19).

Entre dichas medidas se encuentran:

El Ministerio del Trabajo tomó medidas que pueden implementar empleadores con el fin de acatar las directrices del Gobierno, medidas referentes a la prevención del COVID-19.

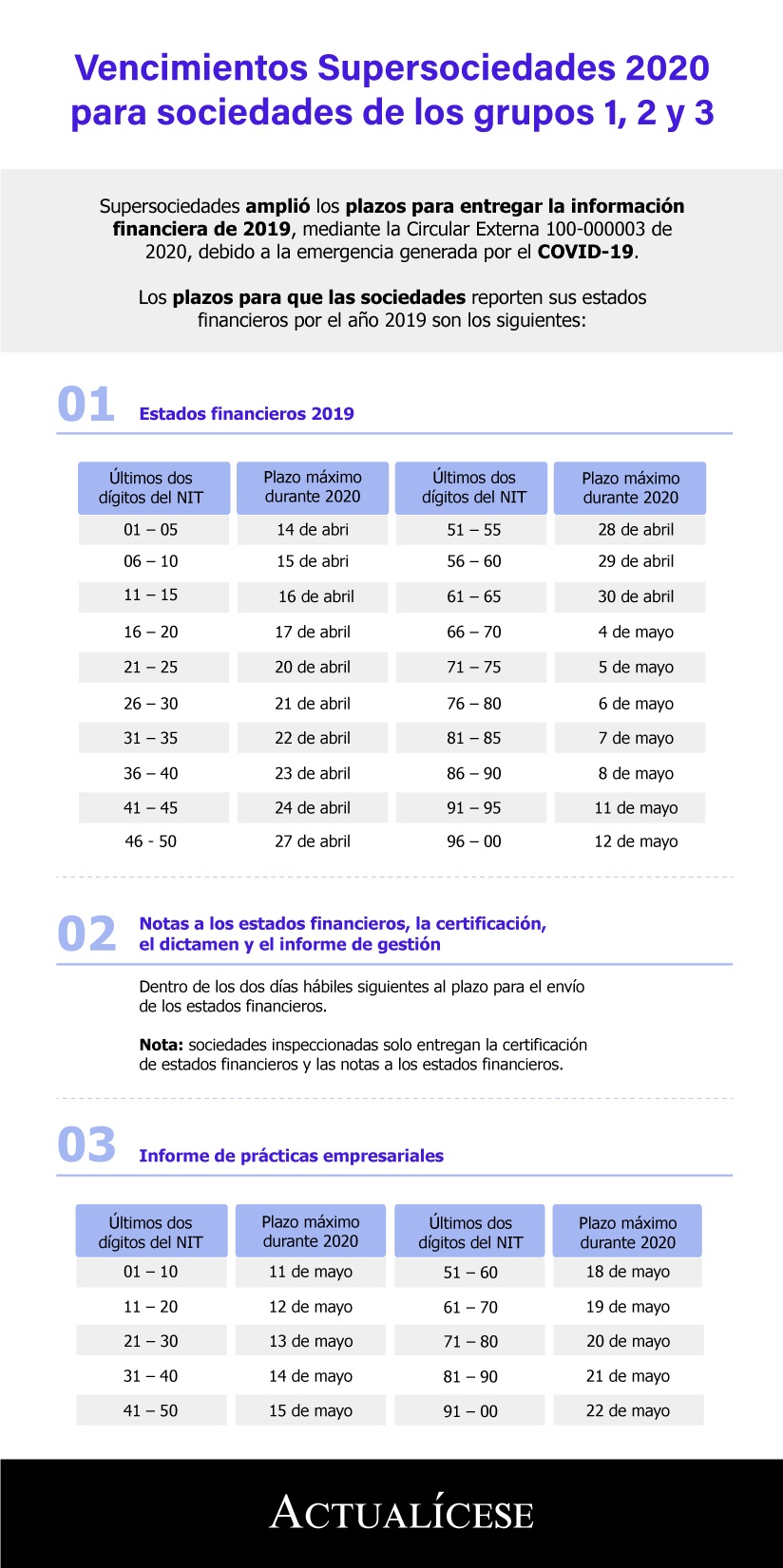

Supersociedades amplió los plazos para entregar la información financiera de 2019, mediante la Circular Externa 100-000003 de 2020, debido a la emergencia generada por el COVID-19.

Los plazos para que las sociedades reporten sus estados financieros por el año 2019 son los siguientes.

A través del Decreto 358 de 2020 el Ministerio de Hacienda reglamentó los aspectos relacionados con los sistemas de facturación.

Además, realizó ciertas modificaciones al listado de los documentos equivalentes a factura señalados en el artículo 1.6.1.4.6 del Decreto 1625 de 2016.

Administradores y consejos de administración de copropiedades deben evaluar la posibilidad de realizar asambleas de manera virtual, según la Ley 675 de 2001.

Conozca los puntos que deben abordarse en la asamblea y los informes que deben presentarse para que los copropietarios conozcan los resultados.

Por el año gravable 2019 las entidades financieras y otras entidades deberán realizar el reporte de información exógena relacionada con sus productos.

A continuación, presentamos un resumen de los requisitos relacionados con la cuantía que esta información debe cumplir para ser reportada.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”