¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

ACTUALIDAD - 27 agosto, 2025

ACTUALIDAD - 27 agosto, 2025

ACTUALIDAD - 27 agosto, 2025

ACTUALIDAD - 26 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

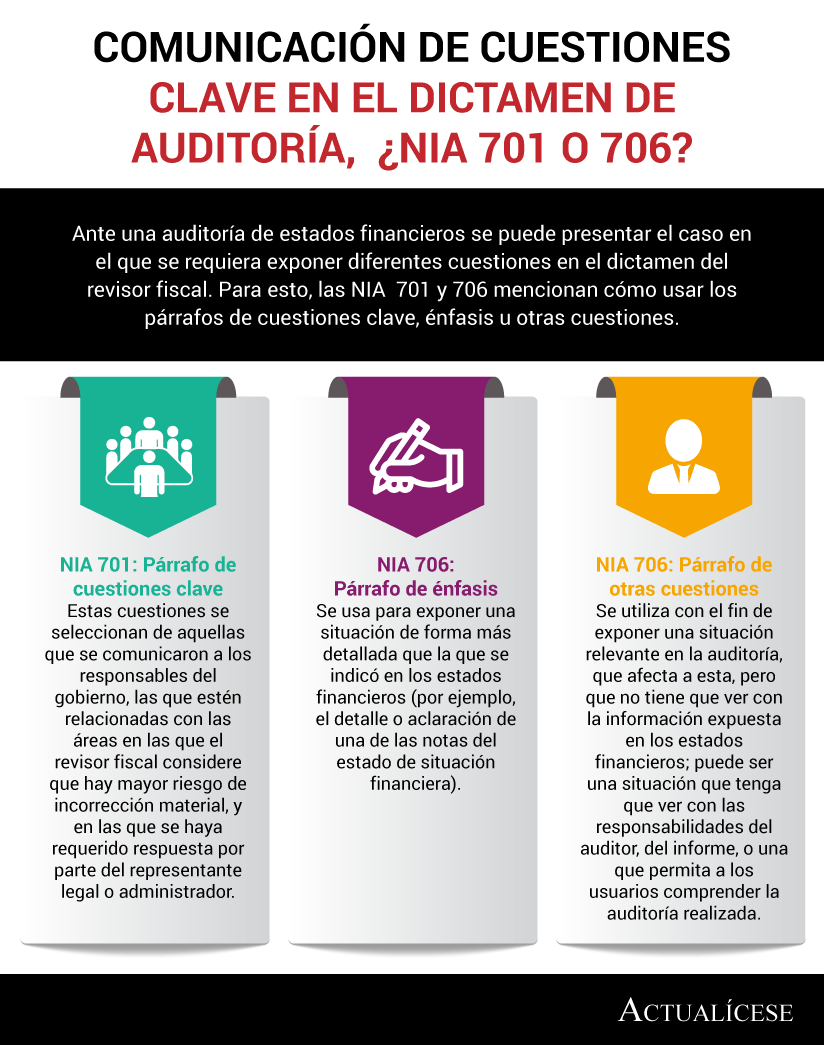

Ante una auditoría de estados financieros se puede presentar el caso en el que se requiera exponer diferentes cuestiones en el dictamen del revisor fiscal. Para esto, las NIA 701 y 706 mencionan cómo usar los párrafos de cuestiones clave, énfasis u otras cuestiones.

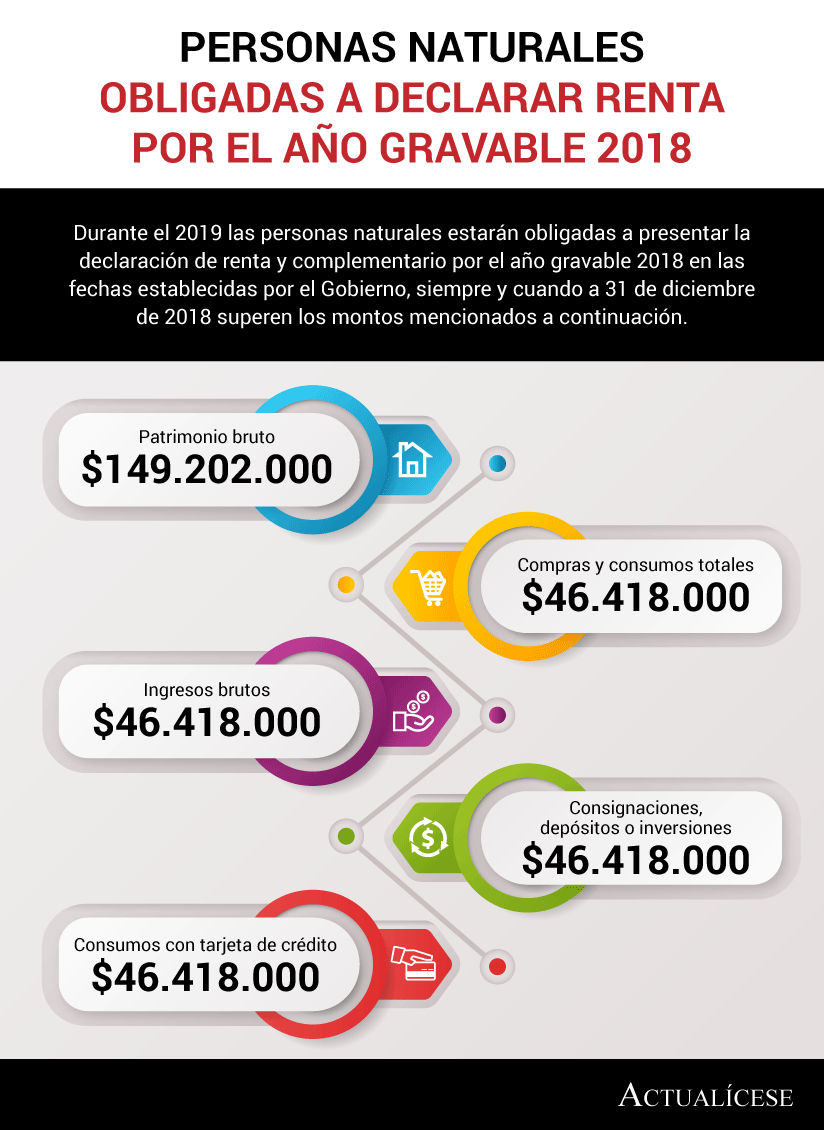

Durante el 2019 las personas naturales estarán obligadas a presentar la declaración de renta y complementario por el año gravable 2018 en las fechas establecidas por el Gobierno, siempre y cuando a 31 de diciembre de 2018 superen los montos mencionados a continuación.

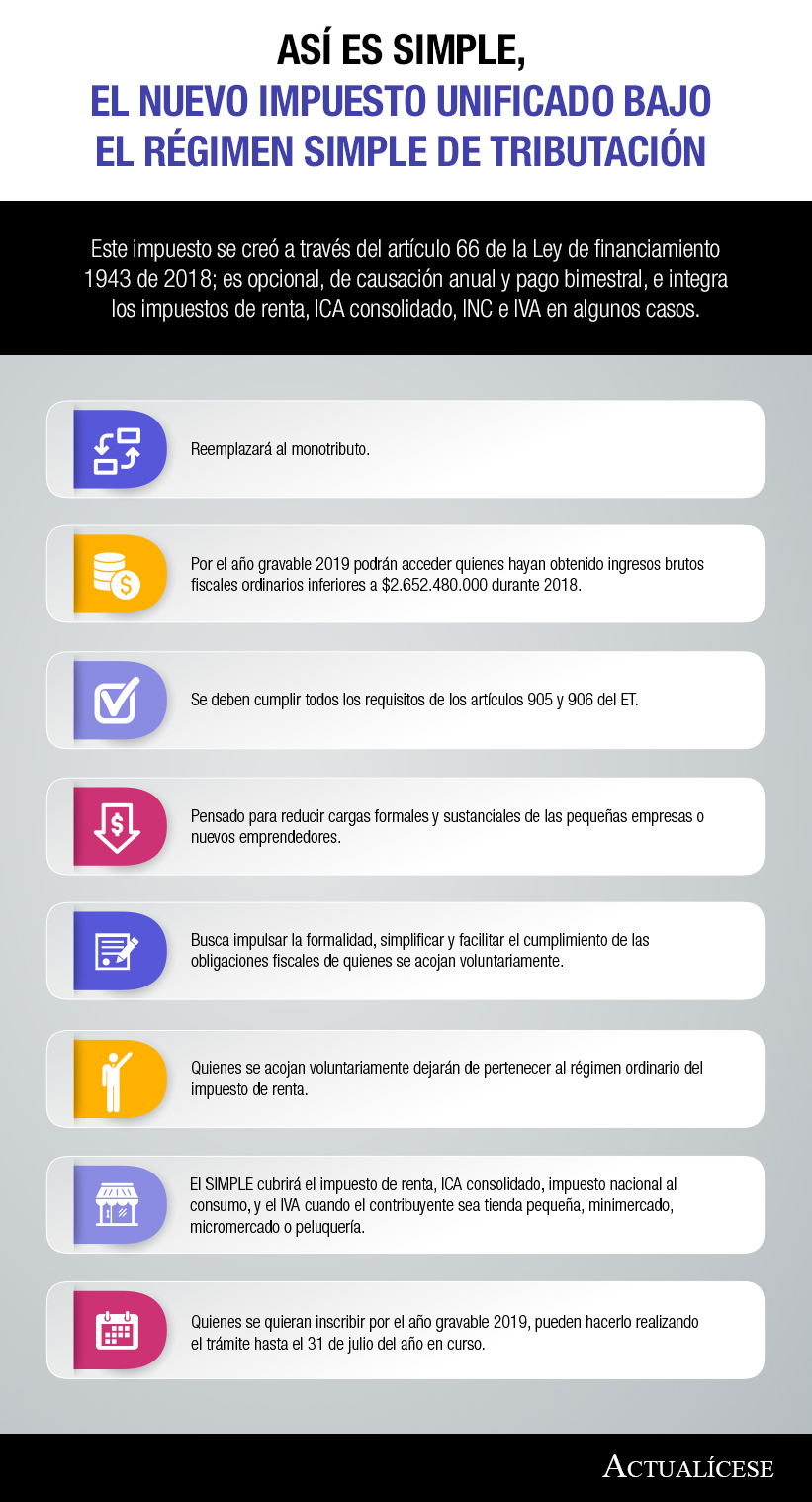

Este impuesto se creó a través del artículo 66 de la Ley de financiamiento 1943 de 2018; es opcional, de causación anual y pago bimestral, e integra los impuestos de renta, ICA consolidado, INC e IVA en algunos casos.

Como es conocido comúnmente, con la entrada en vigor de un nuevo año se incrementan algunos ítems como el salario mínimo, el auxilio de transporte, etc. Conozca a continuación la suma de los indicadores más relevantes para la vigencia 2019.

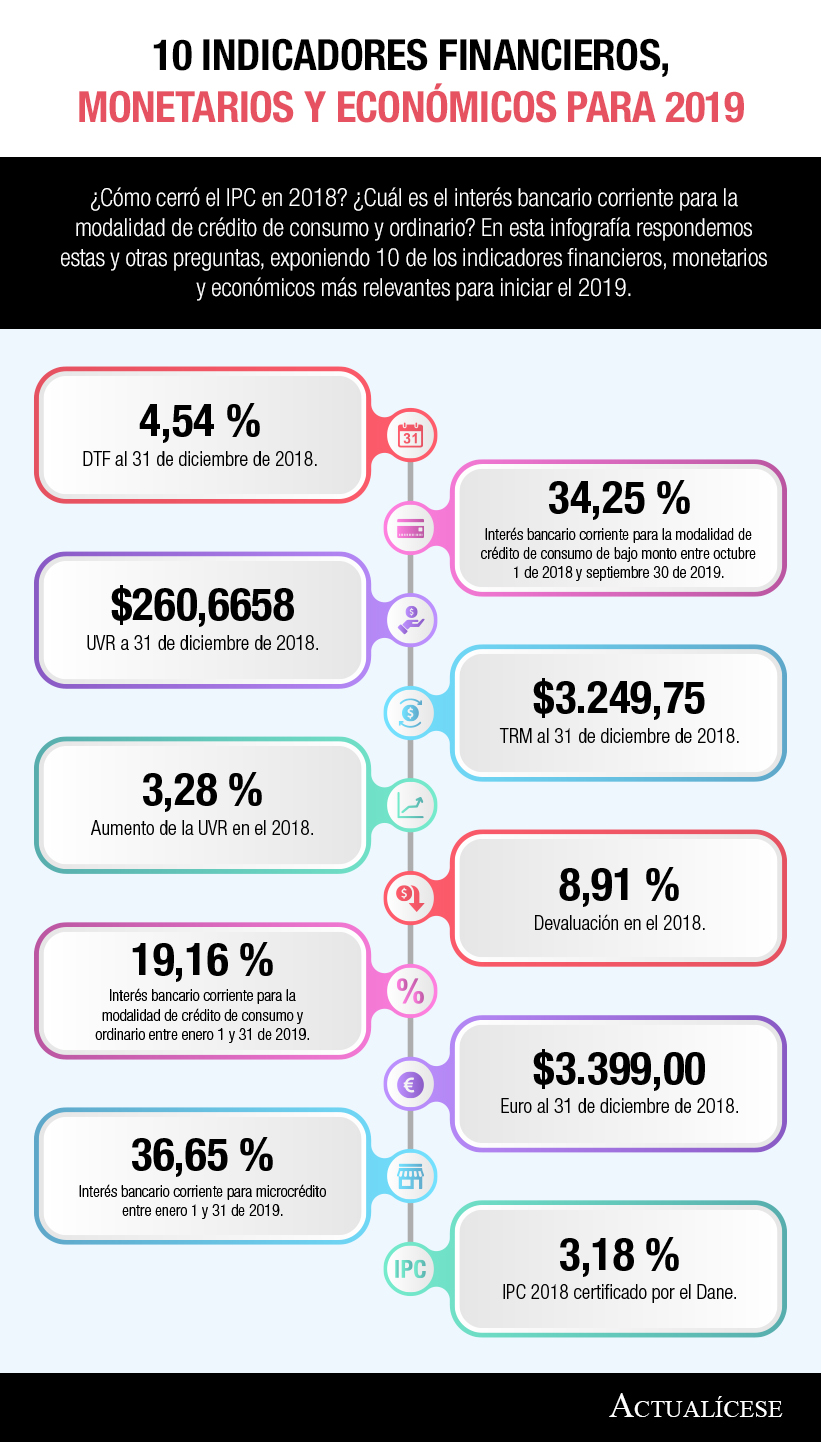

¿Cómo cerró el IPC en 2018? ¿Cuál es el interés bancario corriente para la modalidad de crédito de consumo y ordinario? En esta infografía respondemos estas y otras preguntas, exponiendo 10 de los indicadores financieros, monetarios y económicos más relevantes para iniciar el 2019.

Tras las modificaciones realizadas por el artículo 5 de la Ley de financiamiento 1943 de 2018 al artículo 437-1 del ET, se establece que la retención en la fuente a título de IVA podrá llegar a ser hasta del 50 % del valor del impuesto para los casos determinados por el Gobierno.

La Ley de financiamiento 1943 de diciembre 28 de 2018 realizó varias modificaciones importantes a las normas del Estatuto Tributario, que rigen el impuesto de renta y su retención en la fuente para personas naturales residentes que perciban rentas de trabajo, sean laborales o no laborales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”