¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

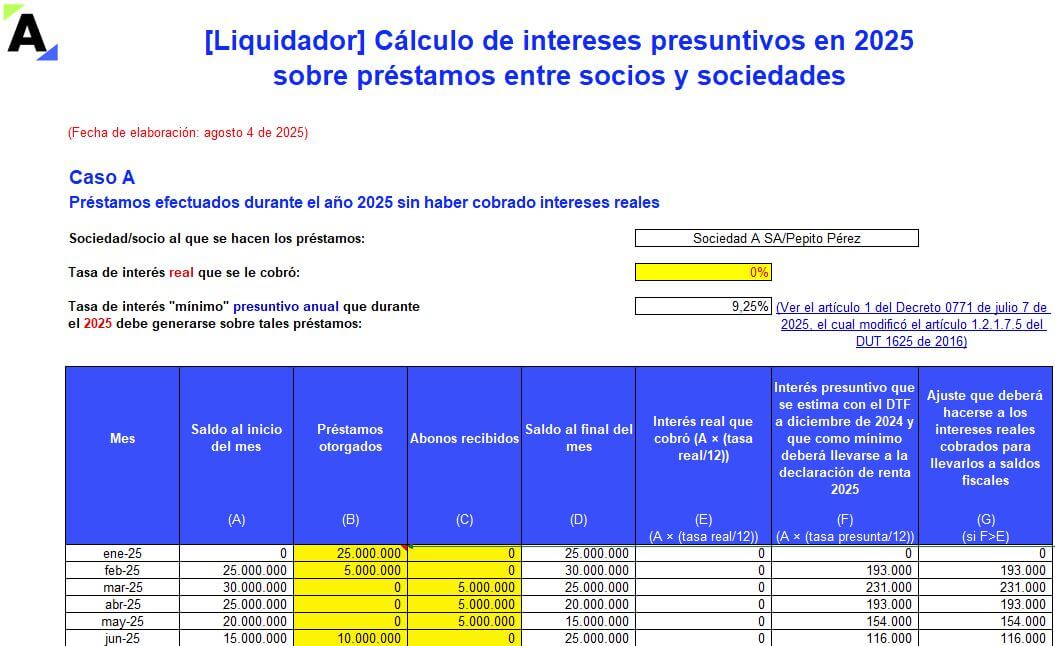

Aquí encontrarás 3 simuladores en Excel para definir si por los préstamos que se efectuaron durante 2025 entre socios y sociedades habría necesidad o no de aplicar algún ajuste para determinar el ingreso por intereses presuntivos.

Mediante el Decreto 0771 de julio 7 de 2025 se fijó en 9,25 % la tasa anual del interés mínimo presuntivo que deberán calcular, durante el año 2025, las sociedades o socios que realicen préstamos en dinero a su contraparte, siempre que pertenezcan al régimen ordinario.

Decreto emitido por el Ministerio de Hacienda establece los porcentajes del interés presunto y el componente inflacionario. El Ministerio de Hacienda expidió el Decreto 0771 del 7 de julio de 2025, con el cual establece los porcentajes del interés presunto y el componente inflacionario. Para efectos del impuesto sobre la renta del año gravable 2025, […]

Durante el 2025 deberán liquidarse los rendimientos presuntivos de acuerdo con las especificaciones del artículo 35 del ET. Esta figura aplica para las sociedades que prestan a sus socios o cuando estos le hacen préstamos a la empresa sin el cobro de intereses. Conoce aquí la tasa para 2025. La figura de rendimientos presuntivos se […]

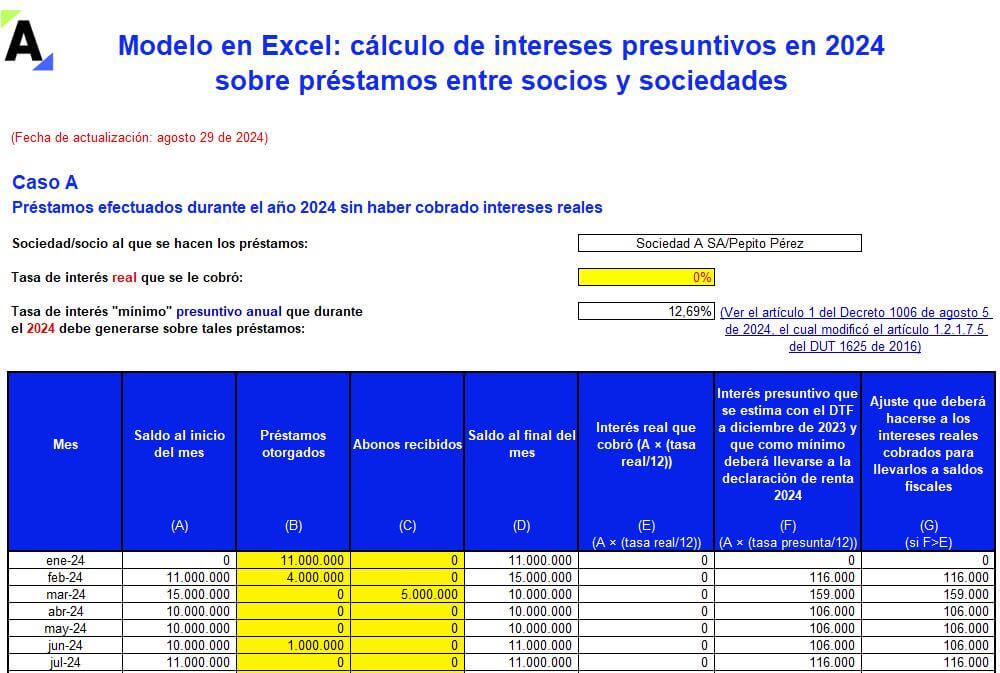

Te presentamos 3 simuladores en los cuales se definirá si por los préstamos que se efectuaron durante 2024 entre socios y sociedades habría necesidad o no de aplicar algún ajuste para determinar cuál es el ingreso por intereses presuntivos que debe llevarse a la declaración de renta.

Por medio del Decreto 1006 de agosto 5 de 2024 se fijó en 12,69% la tasa anual de interés presuntivo que durante el 2024 deberán calcular las sociedades o socios que realicen préstamos en dinero a su contraparte, pero solo si pertenecen al régimen ordinario.

Es frecuente que los socios o accionistas proporcionan préstamos a sus propias sociedades comerciales, o viceversa, por ello debe calcularse un interés presuntivo.

Te contamos cuál es el rendimiento mínimo anual por estos préstamos para el año gravable 2023, el cual se declara en el 2024.

Durante el 2024 deberán liquidarse los rendimientos presuntivos de acuerdo con las especificaciones del artículo 35 del ET.

Esta figura aplica para las sociedades que prestan a sus socios o cuando estos le hacen préstamos a la empresa sin el cobro de intereses.

Conoce aquí la tasa para 2024.

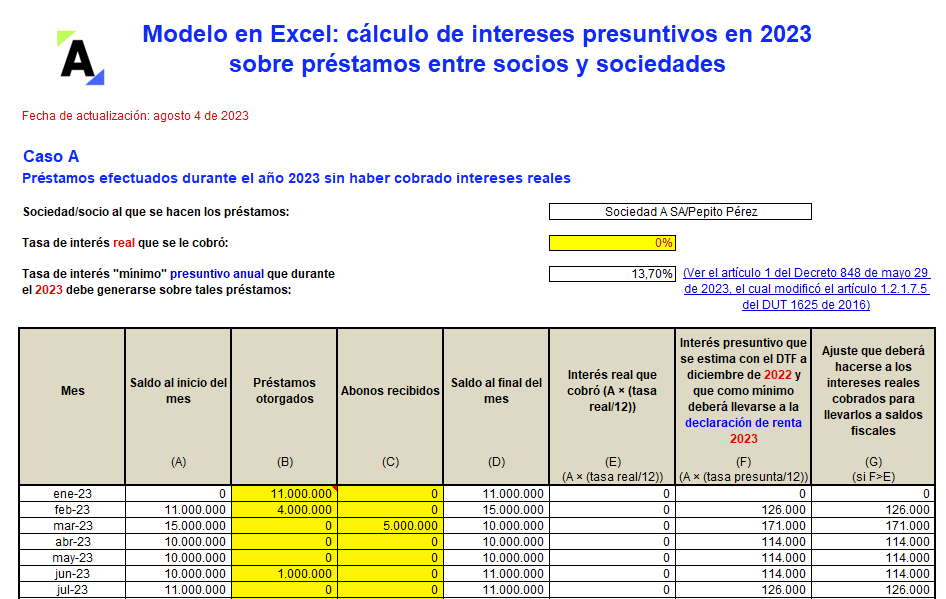

Las sociedades o socios que hayan efectuado préstamos en dinero durante el 2023 deberán observar el interés presuntivo dispuesto en el artículo 35 del ET.

El Decreto 848 de mayo 29 de 2023 fijó en 13,70% la tasa anual presuntiva, una tasa mucho más alta que la fijada para años anteriores.

Con esta herramienta podrás calcular el valor de los intereses presuntivos en 2023 generados de los préstamos efectuados entre socios y sociedades.

El Decreto 848 de 2023 estableció el rendimiento mínimo anual por préstamos en dinero de este tipo a aplicar en el año gravable 2023.

Más detalles aquí.

Nuestra herramienta le permite calcular los intereses presuntivos generados por los préstamos entre socios y sociedades con un solo click.

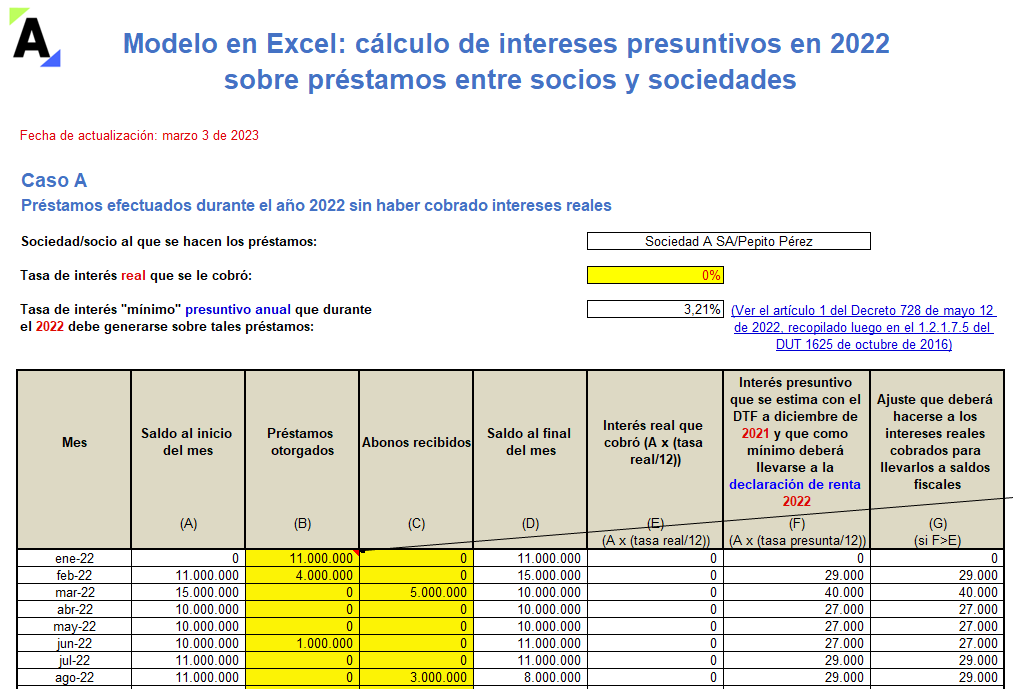

Con esta herramienta podrás calcular el valor de los intereses presuntivos en 2022 generados de los préstamos efectuados entre socios y sociedades.

Recordemos que el artículo 35 del ET exige el cálculo de intereses presuntivos a la tasa DTF vigente al 31 de diciembre del año anterior al gravable.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”