Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La norma fiscal considera que todo préstamo en dinero debe generar un rendimiento mínimo.

No obstante, este requerimiento no siempre es adecuado para el análisis financiero de la entidad. En este editorial le explicamos por qué.

¿Cómo se reconocen los intereses presuntivos por préstamos a socios?

El artículo 35 del ET que exige efectuar el cálculo de intereses presuntivos sobre los préstamos en dinero entre sociedades y socios solo tiene efectos para los contribuyentes que pertenezcan al régimen ordinario del impuesto de renta. Por tanto, no aplicaría a los inscritos en el SIMPLE.

Respuesta de Diego Guevara M. a la pregunta

¿Se debe calcular intereses presuntivos sobre las ventas a créditos realizadas a los socios?

Resueltas noviembre 8 del 2018

¿En qué casos se debe calcular y liquidar intereses presuntivos?

Resueltas 25 de enero de 2018

Una entidad tiene al 31 de diciembre del 2014 una CxC a socios, definida como instrumento financiero puesto que hay soporte, pero por la que nunca ha cobrado intereses presuntivos: ¿Cómo debe reconocerse al 1 de enero del 2015?

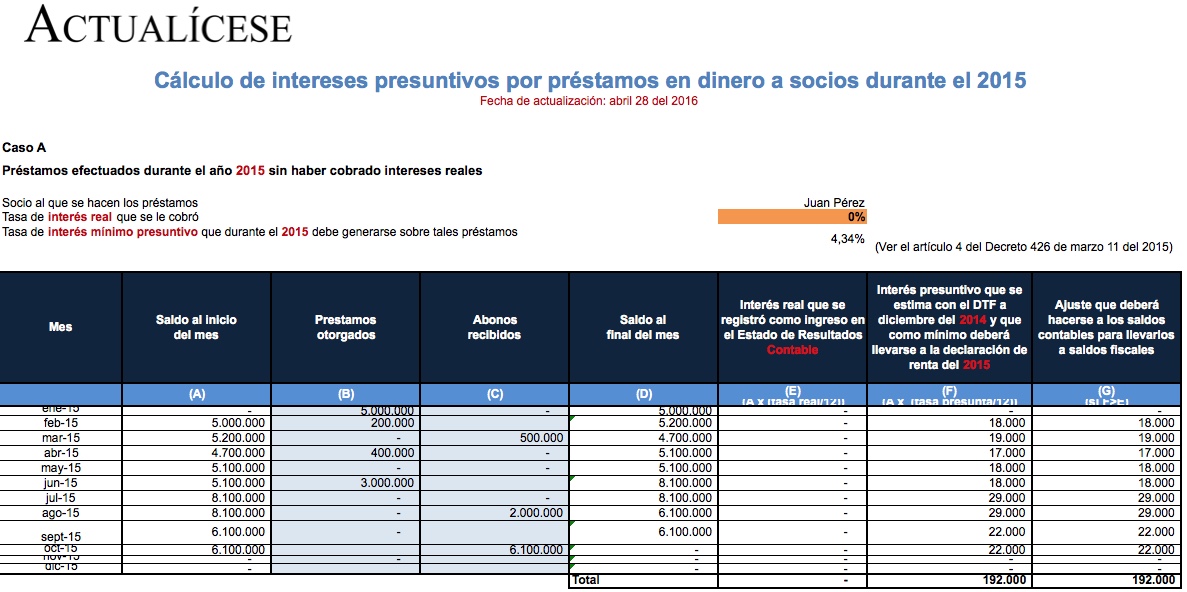

Cuando las sociedades comerciales deciden hacer préstamos en dinero a sus socios o accionistas, lo más común es observar que los mismos se les otorguen a título gratuito, es decir, sin cobrarle ningún tipo de interés real al socio por el tiempo en que permanece vigente la obligación financiera. Sin embargo, también es posible que algunas sociedades decidan cobrar algún tipo de interés real al respectivo socio o accionista, pero lo hacen fijando una tasa muy pequeña. A continuación se plantean tres casos para determinar si por los préstamos que una sociedad realizó durante el año 2015 a sus socios o accionistas, es necesario o no hacer algún ajuste que permita determinar cuál es el ingreso que debe llevarse a la declaración de renta con el concepto ingreso por intereses sobre préstamos en dinero a socios.

Cuando una empresa le condona a sus socios las deudas que tienen con esta, ¿cómo lo deben manejar fiscalmente las dos partes? ¿Dicha condonación es un gasto deducible en renta y CREE para la empresa?

¿Para definir la periodicidad con la cual una persona natural no obligada a llevar contabilidad debe presentar la declaración del IVA, se deben tener en cuenta los intereses presuntivos por préstamos a socios?

El art. 4 del Decreto 0629 de marzo 26 de 2014 fijó en 4,07% la tasa anual para calcular los intereses presuntivos durante el 2014 sobre los préstamos en dinero de la sociedad a los socios y accionistas, o de estos a la sociedad. El cálculo del interés que se debe reconocer como presuntivo solo sumaría en la declaración anual del impuesto normal de renta, pero no sumaría en la declaración anual del impuesto para la equidad, CREE. Así lo confirmó la DIAN en su Concepto 11801 de febrero de 2014. Con este modelo se puede determinar si al finalizar el año gravable 2014 las sociedades o socios tendrán que reflejar o no en sus declaraciones de renta los intereses presuntivos sobre los préstamos en dinero que se hayan realizado entre sí.

Los intereses presuntos del artículo 35 sólo se generan en los préstamos en dinero que las sociedades les otorguen a sus socios o accionistas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”