Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

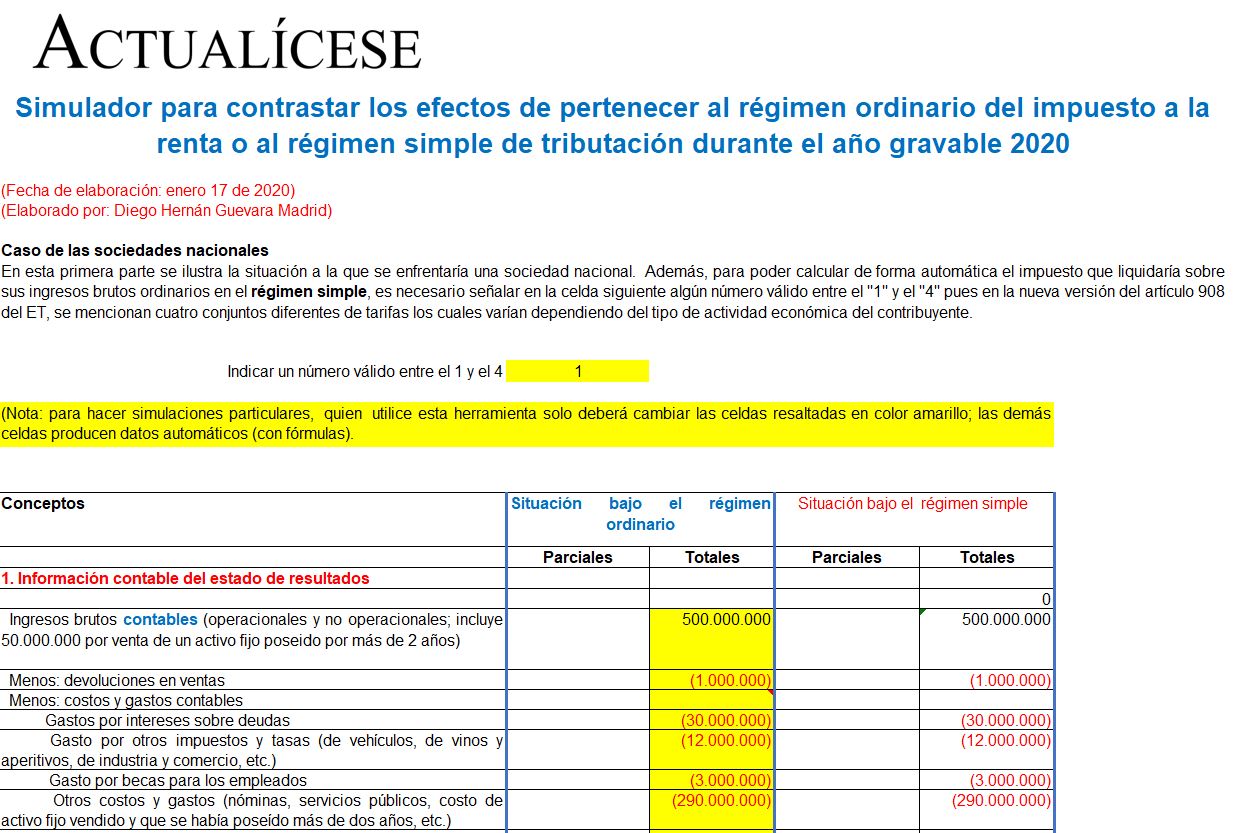

En esta plantilla se podrán efectuar las simulaciones más importantes para que las sociedades nacionales y personas naturales puedan tomar su decisión sobre si les conviene o no trasladarse al régimen simple durante el presente año gravable 2020.

Este beneficio exige el cumplimiento de 3 requisitos especiales, lo cual provocará que tanto vendedores como compradores se enfrenten por los menos a 6 dificultades importantes.

Entre los defectos más significativos de esta medida podemos descartar los siguientes:

Por medio de la Ley 2010 de 2019 se implementó una reducción gradual de los aportes de los pensionados al régimen contributivo en salud.

Dicha reducción aplicará para aquellos que reciban como mesada pensional hasta dos salarios mínimos mensuales legales vigentes.

Responsables del IVA, al entregar bolsas plásticas que no estén exoneradas del INC, facturarán y cobrarán un INC de $50, desde el 1 de enero de 2020.

A partir de diciembre 5 de 2019 todos los bienes inmuebles nombrados en el artículo 512-22 del ET se vendieron como bienes excluidos del IVA y del INC.

El Gobierno nacional aprobó la Ley 2010 de diciembre 27 de 2019, más conocida como Ley de crecimiento económico.

Con esta nueva reforma se le extendió la vida jurídica a la mayoría de los cambios que se habían introducido con la Ley 1943 de 2018, y se aprovechó para efectuar cambios adicionales.

Luego de una intensa semana de debates celebrados en el Congreso de la República, en la madrugada del viernes 20 de diciembre de 2019 fue aprobada la reforma tributaria, Ley de crecimiento económico 2010 del 27 de diciembre de 2019, que entró en vigencia a partir de enero 1 de 2020, con la cual se espera financiar los recursos faltantes para el presupuesto nacional.

La depuración de los pagos o abonos en cuenta sometidos a retención en la fuente será la misma que se practicó hasta diciembre de 2019.

El procedimiento 1 de retención en la fuente aplicable sobre rentas de trabajo, establecido en los artículos 383 y 385 del ET, se continuará practicando.

Reformas tributarias de los últimos 10 años redujeron el pago del impuesto de renta de grandes contribuyentes del 35 % al 25 %.

Aceleración en el desmonte de la renta presuntiva no ayudará a esfuerzos antievasión.

Devolución del IVA pagado por bienes de capital: medida más costosa de la Ley 2010.

Medida solo beneficiará a compradores que acudan a establecimientos responsables del IVA.

Compradores que pensaban pagar con efectivo, cheque o tarjetas regalo no se beneficiarán de la rebaja en el precio de venta.

Estado dejará de recibir oportunamente un valor considerable por concepto de IVA.

El parágrafo 7 del artículo 240 del ET, creado con el artículo 92 de la Ley 2010 de 2019, exige que algunas entidades financieras liquiden anticipos a la sobretasa que empezará a existir por el año gravable 2020.

En la declaración de renta del año gravable 2019, estas entidades deberán liquidar el respectivo anticipo.

La Ley de crecimiento económico retomó varias disposiciones implementadas por la Ley de financiamiento, relacionadas con el impuesto sobre la renta para personas naturales.

El Gobierno nacional aprovechó para introducir novedades en el tratamiento de este impuesto para el año gravable 2020.

Así lo dispuso el Decreto 1422 de agosto 6 de 2019, con el cual se reglamentó la modificación que el artículo 98 de la Ley 1943 de 2018 le hizo al artículo 855 del Estatuto Tributario –ET–.

Dicha modificación fue ratificada a través del artículo 115 de la Ley de crecimiento económico 2010 de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”