Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Estudia con el Dr. Juan Fernando Mejía cómo se debe contabilizar el deterioro de cartera en una propiedad horizontal.

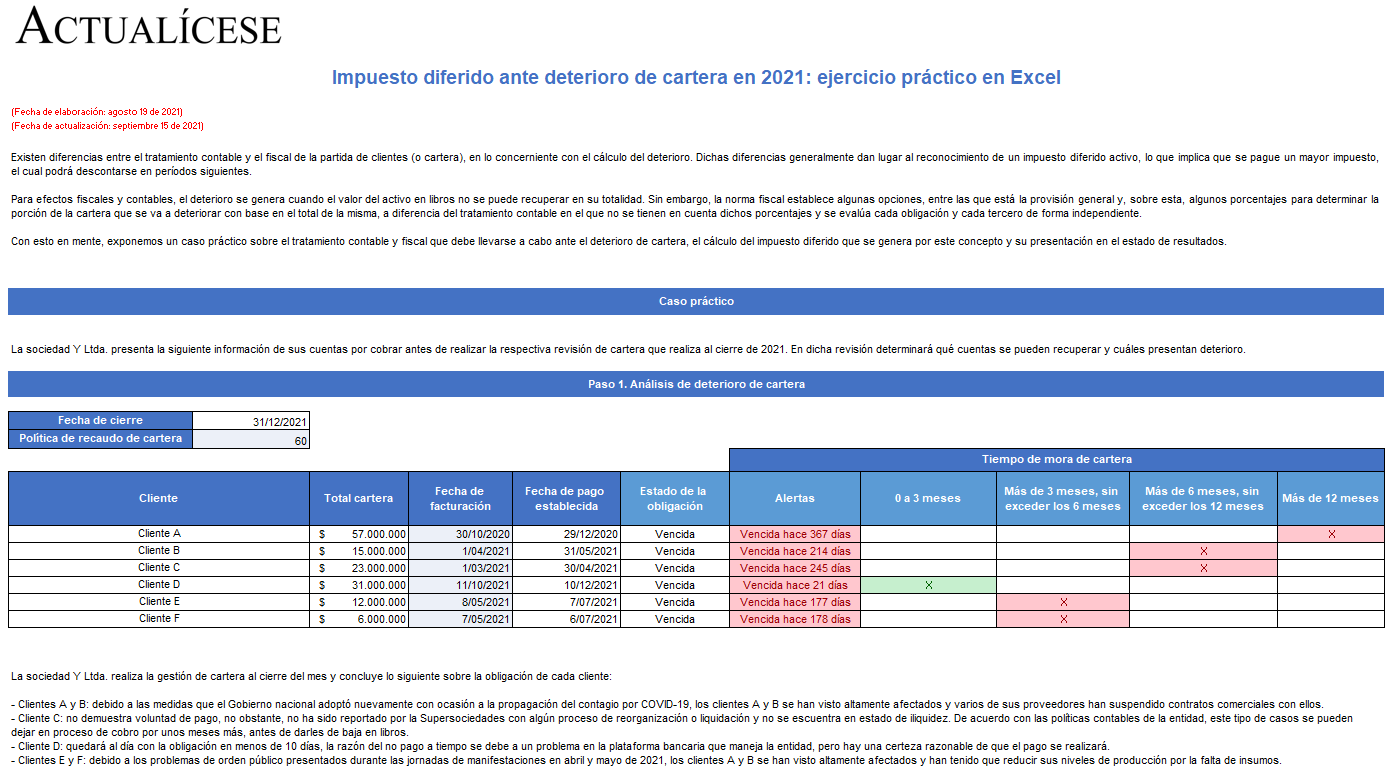

En este formato exponemos el paso a paso que debes tener en cuenta al momento de registrar el deterioro de cartera y realizar la comparación de los valores contables y fiscales al cierre de 2021.

Conoce aquí un completo caso práctico en Excel con las indicaciones para calcular el impuesto diferido.

¿Cuál sería el tratamiento contable y tributario para una cartera que se tenía provisionada, cuando el cliente decide pagar cierto valor? ¿Se debe pagar algún impuesto, por ejemplo, la autorretención especial del Decreto 2201?

El deterioro de cartera reconocido de acuerdo con el modelo de pérdida incurrida suele ser distinto al que se acepta para efectos fiscales. La diferencia entre el valor contable y fiscal de esta partida genera, en la mayoría de los casos, un impuesto diferido. Explicamos su tratamiento.

Las entidades que presentan estados financieros bajo Estándares Internacionales deben evaluar periódicamente que sus activos no estén sobrevalorados. La prueba de deterioro de cartera permite asegurar que los valores reportados en los estados financieros no superan su importe recuperable.

La antigua deducción por provisión de cartera, dados los cambios introducidos mediante el artículo 87 de la Ley de reforma tributaria 1819 de 2016 al artículo 145 del ET, pasó a ser considerada una deducción por deterioro de cartera de dudoso o difícil cobro.

El deterioro de cartera da lugar a la posibilidad de obtener una deducción a título de renta; por tanto, con el fin de esclarecer el tratamiento contable – tributario alrededor de las cuentas por cobrar en esta conferencia se expone cómo se debe realizar la conciliación fiscal de esta partida.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”