Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

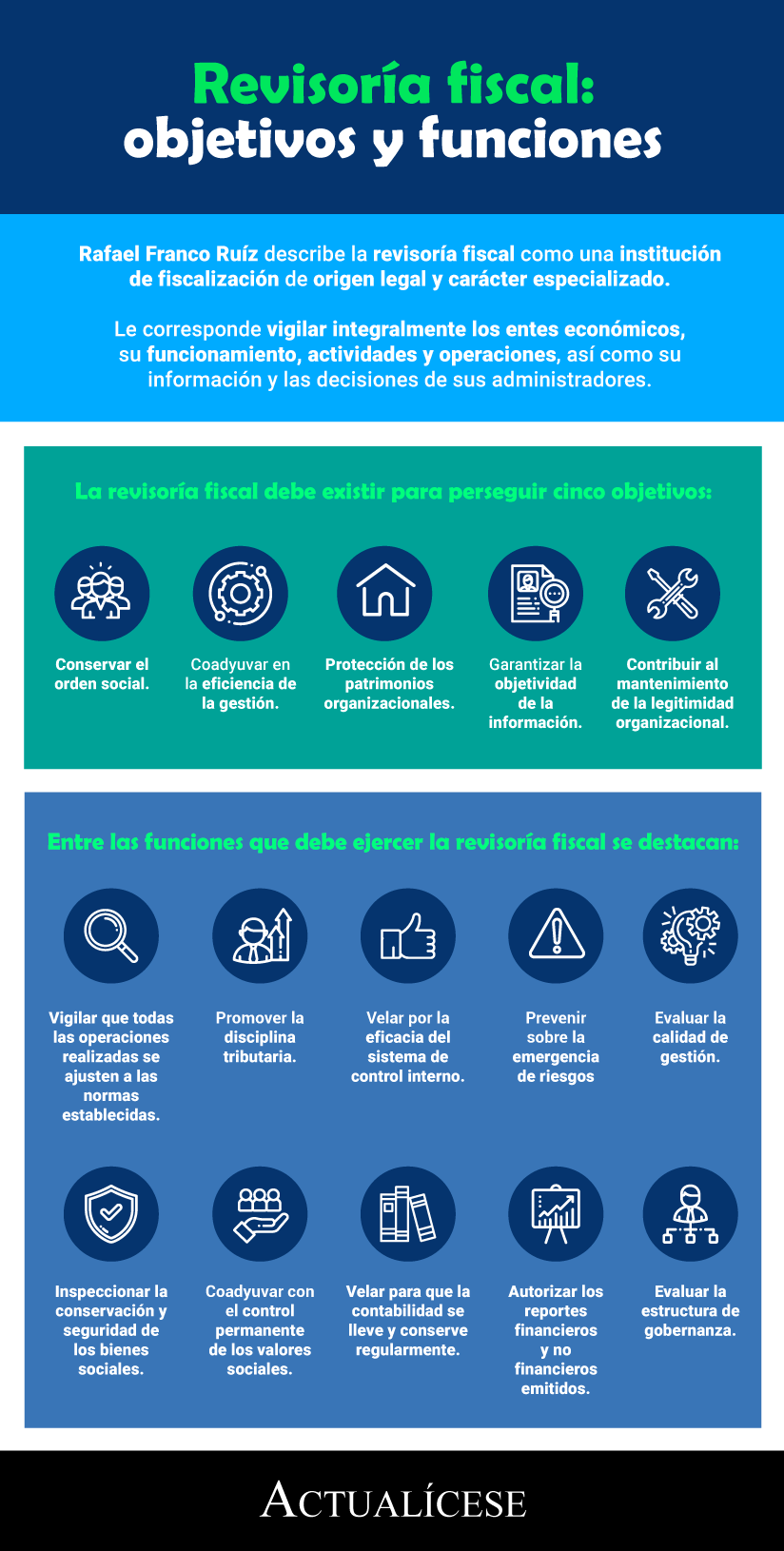

Rafael Franco Ruíz describe la revisoría fiscal como una institución de fiscalización de origen legal y carácter especializado.

Le corresponde vigilar integralmente los entes económicos, su funcionamiento, actividades y operaciones, así como su información y las decisiones de sus administradores.

Al cometer errores en el cumplimiento de sus funciones, el revisor fiscal puede ocasionar un detrimento en el patrimonio de la compañía que se encuentre auditando.

Te contamos a qué sanciones se enfrenta el revisor fiscal por los errores cometidos en el ejercicio de su profesión.

Para Flor Quiroga, la revisoría fiscal presenta atrasos y obsolescencia, lo que afectará a quienes la ejercen.

Gustavo López considera que no debe reformarse en su esencia.

Rafael Franco explica que si se reformará hay que tener en cuenta la estructura jurídica nacional y el entorno internacional.

¿Cuáles papeles de trabajo se deben elaborar en un encargo de revisoría fiscal? ¿Qué se debe tener en cuenta al momento de cerrar dichos papeles de trabajo para conservarlos de forma adecuada?

¿Sobre qué tipo de encargos se debe asignar un revisor de control de calidad de conformidad con la NICC 1 y la NIA 220? ¿Qué papel debe desempeñar este profesional?

¿Qué recomendaciones se deben tener presentes respecto a una posible visita de la Junta Central de Contadores? ¿Cuáles documentos se deben preparar para dicha visita?

¿Cuáles medidas debe adoptar una firma de auditoría o un revisor fiscal independiente al momento de decidir si aceptan un encargo de un cliente?

¿Cuáles son las principales diferencias entre el sistema de control de calidad de una firma de auditoría y de un contador público independiente sin empleados?

¿Cuáles son los principales aspectos que se deben documentar del sistema de control de calidad?

La NIA 230, como todas las NIA, está destinada a la regulación del ejercicio de la auditoría financiera. Pero en materia de documentación también puede ser aplicada al ejercicio de la revisoría fiscal. Te invitamos a conocer más sobre la implementación de esta NIA y cuáles son sus beneficios.

¿Cuáles criterios debe tener la firma de auditoría o el revisor fiscal independiente al momento de asignar el equipo de trabajo que realizará el encargo?, ¿se debe hacer un proceso distinto para elegir al personal del encargo y otro para quien esté a cargo del control de calidad?

¿Qué es un sistema de control de calidad según la NICC 1?, ¿quiénes están obligados a implementarlo? y ¿cuáles son los pasos para implementarlo?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”