¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Para la planeación fiscal del año gravable 2023, con relación a la liquidación de la tasa mínima de tributación que establece la reforma tributaria 2022, ¿qué podría ser más beneficioso para las empresas: rechazar algunos beneficios tributarios o solo aumentar el valor del impuesto a pagar?

¿Cuáles son los beneficios tributarios que se eliminan con la nueva reforma tributaria 2022 tanto para personas naturales como jurídicas?

La reforma tributaria 2022 modificó el artículo 651 del ET. ¿Estos cambios aplicarían inmediatamente para efectos de liquidar la sanción por no transmitir los documentos del sistema de facturación electrónica? ¿La única sanción del artículo 651 del ET que aplicaría, con relación al sistema de facturación electrónica, sería la del literal “a” de su numeral 1?

¿Cómo se realizará la depuración para el cálculo del límite de beneficios tributarios que establece la reforma tributaria 2022?

El parágrafo 5 del artículo 240 del ET ha cambiado con la Ley 2010 de 2019, la Ley 2068 de 2020 y ahora con la nueva reforma tributaria para modificar los tiempos de exención y tarifas especiales de algunos contribuyentes; entonces, ¿qué ocurre con los contribuyentes que ya habían accedido al beneficio en el marco de una ley anterior? ¿Cuáles serían los términos específicos de aplicación de las tarifas especiales del 9 % y el 15 % con cada una de esas normas (Ley 1819 de 2016, Ley 2010 de 2019, Ley 2068 de 2020 y la nueva reforma tributaria)?

¿Cómo se deberá calcular el impuesto de ganancia ocasional en negocios que inician en 2022 y terminan de consolidarse en 2023; por ejemplo, ante la venta de una casa de habitación cuyo 50 % se recibe en diciembre de 2022 y el excedente en enero de 2023? ¿La fecha de la firma de escrituras modifica el panorama contable y tributario?

¿Cómo se deberá calcular el precio de las acciones para efectos de depurar la base de la nueva versión del impuesto al patrimonio que contempla la reforma tributaria 2022?

Gabriel Angarita Tovar afirma que el sistema tributario hace parte del sistema económico del país y es una piedra angular para saber cuánto se va a gastar y cuántos nos podemos endeudar. En esta conferencia, analiza qué tan estructural es la reforma tributaria, Ley 2277 de 2022, o qué tan parecida es a las anteriores […]

El artículo 35 de la reforma tributaria adicionó el artículo 292-3 al Estatuto Tributario –ET– con el propósito de crear de manera permanente el impuesto al patrimonio, el cual entrará en vigor a partir de 1 enero de 2023. Serán responsables del impuesto al patrimonio las personas naturales, nacionales o extranjeras, sucesiones ilíquidas y sociedades […]

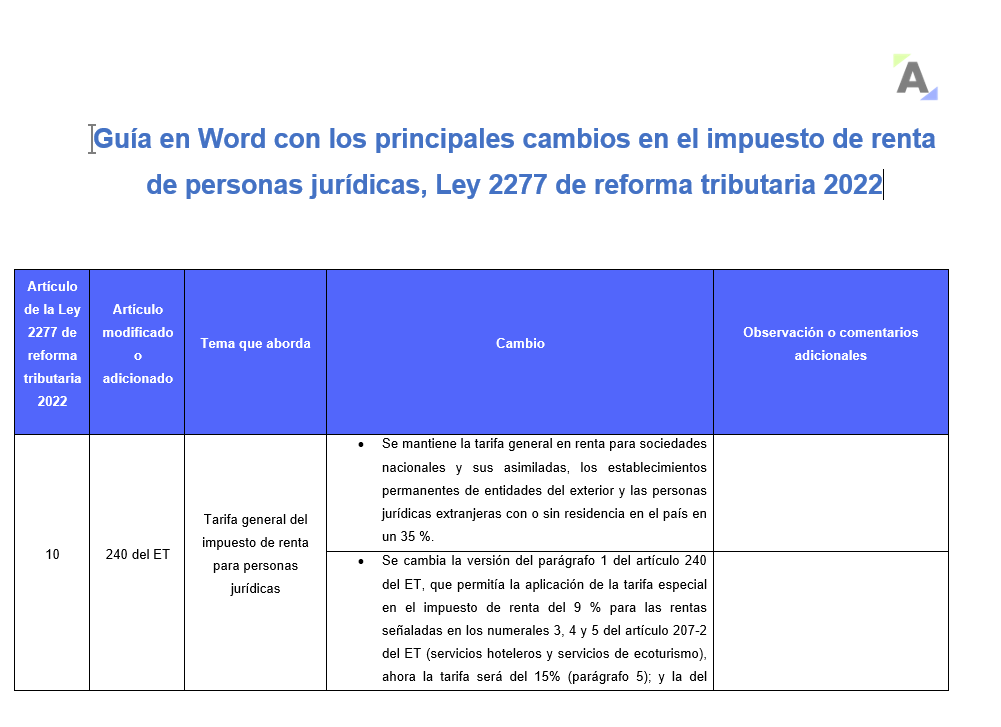

Conoce los principales cambios en el impuesto de renta de las personas jurídicas según la Ley 2277 de diciembre 13 de 2022. Con base en ellos deberás planear tu situación financiera y fiscal.

Ten en cuenta que aplican a partir de 2023, o incluso en el 2022 para el caso de las normas de procedimiento tributario.

La nueva reforma modificó los artículos 242 y 245 del ET elevando la tributación de los dividendos gravados y no gravados de los años gravables 2017 y siguientes que se distribuyan a personas naturales residentes o no residentes.

Además, creó un descuento tributario que se calculará sobre los dividendos.

Este modelo en Excel ilustra los cálculos básicos necesarios para obtener el valor en pesos del impuesto a las bebidas azucaradas durante los años 2023, 2024 y 2025, siguiendo las instrucciones del nuevo artículo 513-4 del ET, agregado con el artículo 54 de la Ley 2277 de diciembre 13 de 2022

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”