Conoce los pormenores de la Ley de reforma tributaria 2277 de 2022, sus novedades y sus implicaciones, abordadas minuciosamente por el Dr. Diego Guevara, líder de investigación contable y tributaria de Actualícese.

Lo anterior, acompañado de herramientas indispensables para llevar a cabo tus labores profesionales.

La Ley de reforma tributaria 2277 de 2022 introdujo una tasa mínima de tributación para las personas jurídicas, con la que se pretende que la tarifa mínima de renta sea del 15 % sobre la utilidad antes de impuesto depurada.

Conoce aquí la normativa, los obligados a calcularla, las fórmulas, impactos y más.

De acuerdo con el numeral 10 del artículo 206 del ET, modificado por la reforma tributaria, la renta laboral exenta del impuesto de renta 2024 corresponderá al 25 % del valor de los pagos laborales, una vez se detraigan los ingresos no constitutivos de renta, deducciones y demás rentas exentas.

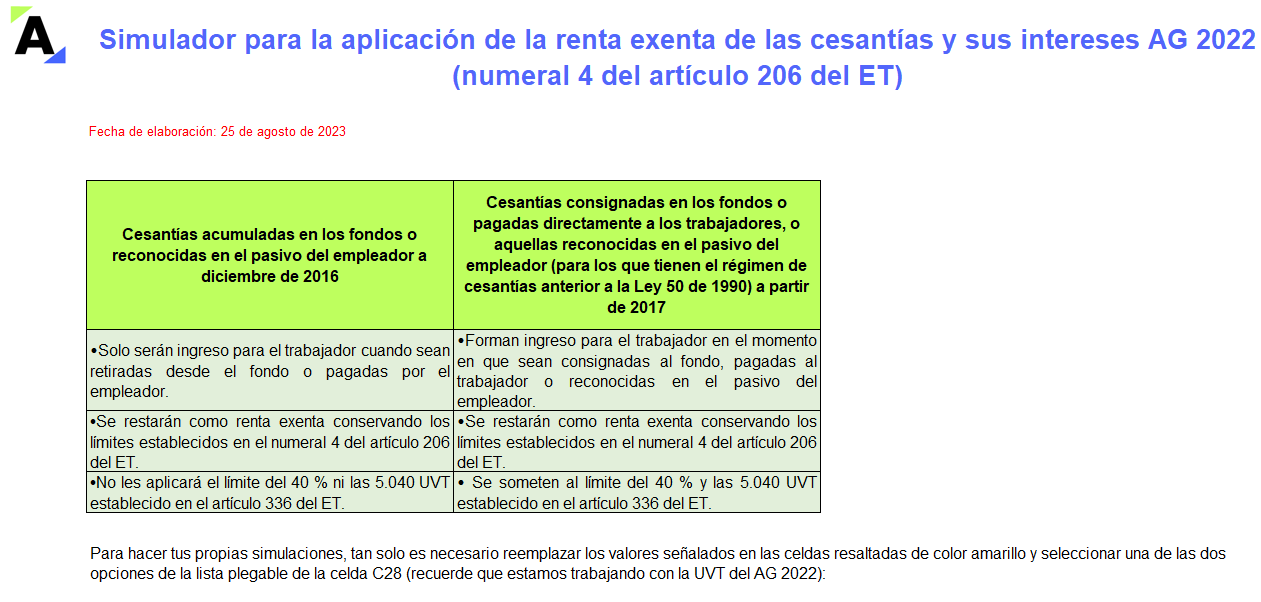

Con este simulador podrás evaluar los aspectos a tener en cuenta frente a la renta exenta de las cesantías y sus intereses recibidos, consignados o retirados en el AG 2022 por una persona natural. Dependiendo del año al cual correspondan, sabrás si se someten al límite establecido en el artículo 336 del ET.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”