Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para la OIT, hay que promover un diálogo social amplio e informado, para alcanzar un pacto por las pensiones.

Consolidar y analizar el rol del piso de protección social para quienes devenguen menos de un salario mínimo.

Una reforma pensional debe ponderar la complementariedad entre el RPM y el RAIS.

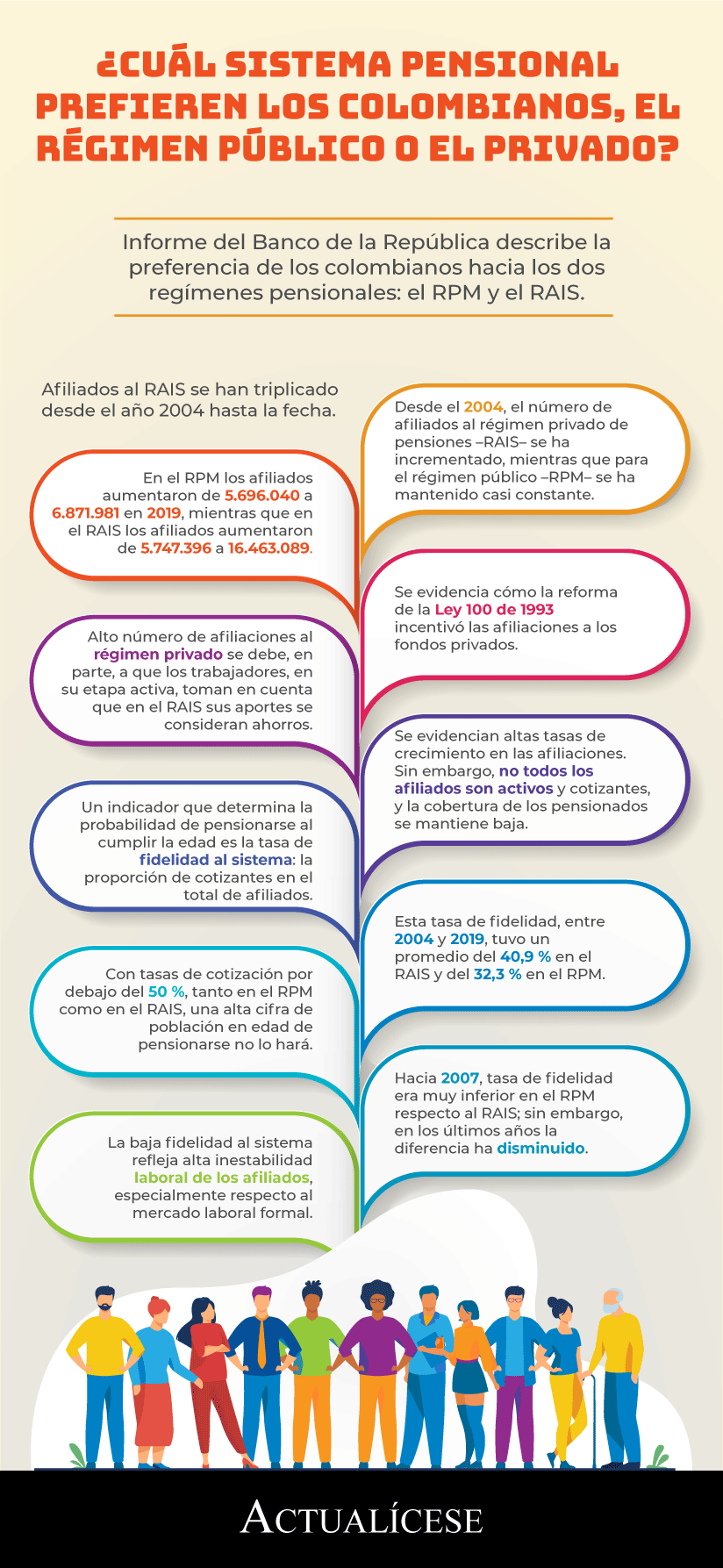

Informe del Banco de la República describe la preferencia de los colombianos hacia los dos regímenes pensionales: el RPM y el RAIS.

Afiliados al RAIS se han triplicado desde el año 2004 hasta la fecha.

No todos los afiliados al sistema de pensiones son activos y cotizantes.

Con tasas de cotización por debajo del 50 %, tanto en el RPM como en el RAIS, una alta proporción de población en edad de pensionarse no lo lograría.

Baja fidelidad al sistema refleja alta inestabilidad laboral de los afiliados.

2,5 % de trabajadores de altos ingresos y que cotizan entre 800 y 1.150 semanas tendrán capital para financiar su pensión.

Régimen de prima media solo beneficiaría a 6,3 % de los afiliados al sistema.

No hay garantía de que las condiciones y beneficios que tiene el régimen público se mantenga.

El sistema general de pensiones en Colombia, regulado a través de la Ley 100 de 1993, se encuentra conformado por dos regímenes pensionales: régimen de prima media con prestación definida –RPM– y régimen de ahorro individual con solidaridad –RAIS–, los cuales comprenden diferentes modalidades de pensión que explicamos en este especial.

Edición # 102 de abril del 2020 de la Revista ACTUALÍCESE.

La duda que enfrentan los afiliados antes de cumplir los últimos diez años para tener derecho a la pensión consiste en si es mejor cambiarse al RPM administrado por Colpensiones o irse al régimen de ahorro individual.

Análisis demuestran que depende de la antigüedad y del nivel de los ingresos.

Los traslados entre los dos regímenes pensionales pueden hacerse cada cinco años, y por última vez faltando diez para la edad de pensión. Tras esa fecha el afiliado deberá permanecer en el régimen en el que está afiliado y cumplir los requisitos para obtener la pensión o devolución correspondiente.

La indemnización sustitutiva de la pensión de vejez se causa cuando dentro del régimen de prima media se ha cumplido la edad que da derecho a la pensión, pero no se reúne el número de semanas de cotización exigidas para ello; esta solo procede cuando no se tiene derecho a la prestación principal.

El sistema general de pensiones tiene dos regímenes: el régimen solidario de prima media con prestación definida y el régimen de ahorro individual con solidaridad. El primero está a cargo de Colpensiones y el segundo está a cargo de entidades administradoras de fondos de pensiones privados.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”