¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

La tasa de interés Dian para liquidar deudas fiscales de carácter nacional corresponde a la tasa de usura establecida por la Superfinanciera menos 2 puntos porcentuales.

Encuentra en este editorial cómo quedó la tasa de interés moratorio para enero de 2025.

El 30 de octubre de 2024, la Dian expidió la Resolución 000188, incluyendo ajustes clave a la Resolución 000162 de octubre 2023 sobre información exógena. Descubre los detalles y su impacto en esta nueva entrega de Especiales, donde analizamos estas importantes modificaciones. ¡No te lo pierdas! Para una mayor visualización de las temáticas que aborda […]

En este editorial listamos los requisitos que deben cumplirse para operar durante el 2025 como no responsable de los impuestos saludables: IBUA (impuesto a las bebidas ultraprocesadas azucaradas) e ICUI (impuesto a los comestibles ultraprocesados industrialmente).

Sigue leyendo para conocer los detalles.

El servicio de expendio de comidas y bebidas, la prestación de servicios de telefonía móvil e internet, entre otros, generan el INC, según el artículo 512-1 del ET.

En este editorial listamos los requisitos que deben cumplirse para operar durante el 2025 como no responsable del INC.

Durante el 2025 las personas naturales que pertenezcan al régimen ordinario del impuesto de renta deberán cumplir con más requisitos para operar como no responsables del IVA en comparación con aquellos que se exigen a las personas naturales del régimen simple.

Explora los detalles a continuación.

La Dian ha incorporado una serie de modificaciones al formulario del registro único de beneficiarios finales –RUB–. El 13 de diciembre de 2024, la Dian emitió la Resolución 000196, mediante la cual, se incorporaron modificaciones al anexo de especificaciones técnicas del formulario del registro único de beneficiarios finales –RUB–. A partir de la Resolución 000164 de […]

Mediante la Resolución 002620 de 2024, la Superfinanciera certificó la tasa de interés bancario corriente para las modalidades de crédito productivo que regirán para el período comprendido entre el 1 de enero y el 31 de marzo de 2025.

Aquí todos los detalles.

Mediante la Resolución 002620 de 2024, la Superfinanciera certificó la tasa de interés bancario corriente para la modalidad de crédito de consumo y ordinario que regirá para el período comprendido entre el 1 y el 31 de enero de 2025.

Encuentra aquí los detalles al respecto.

Según el artículo vigente que regula la materia, para el año gravable 2024 el reajuste fiscal del costo de los activos fijos propuesto es del 10.97 %. Cada año al final del ejercicio se espera que el Gobierno nacional defina el porcentaje de reajuste fiscal a través del Ministerio de Hacienda. Por lo anterior, el […]

La licencia de maternidad no se limita a mujeres gestantes con contratos de trabajo, sino que también se aplica a todas las trabajadoras, ya sean dependientes o independientes, sin importar su forma de vinculación, siempre que cumplan con los requisitos legales para su reconocimiento.

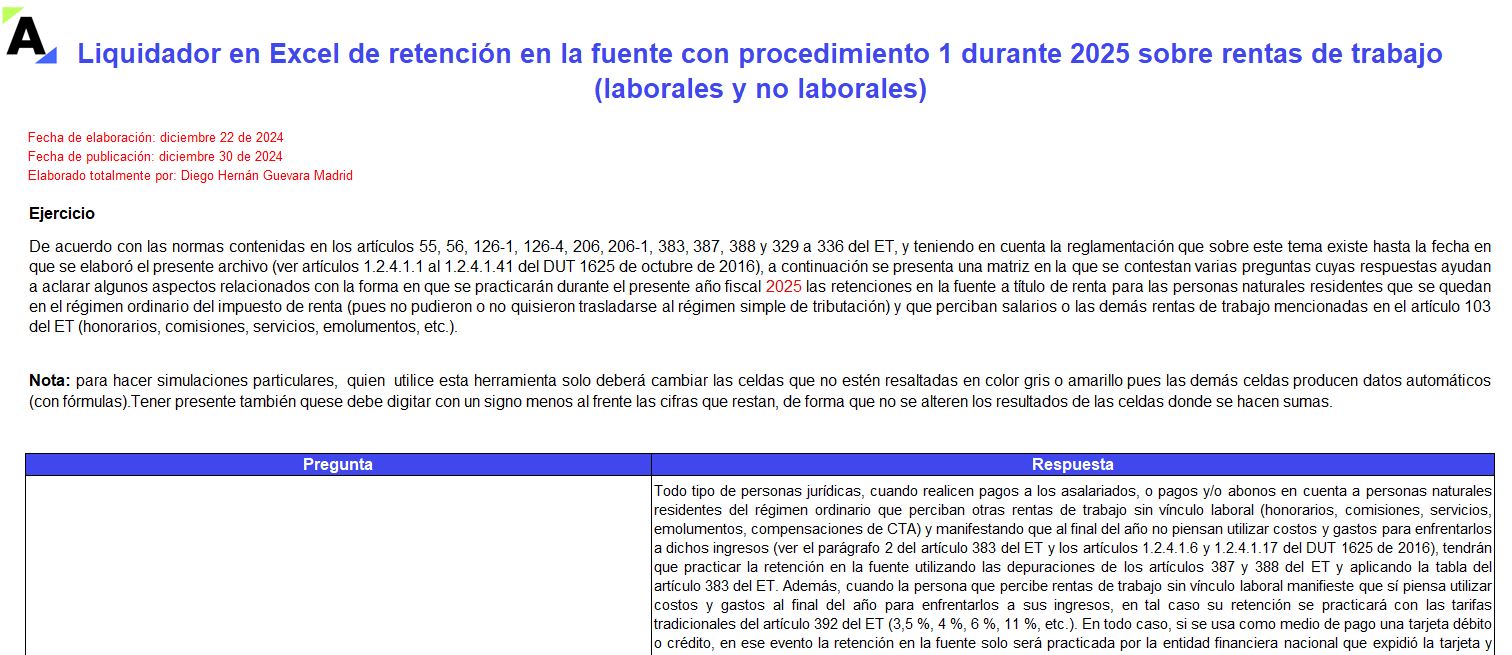

A través de este ejercicio, Diego Guevara expone los cálculos que necesitarás hacer para hallar el porcentaje de retención en la fuente que aplicarás a los pagos mensuales de tus trabajadores asalariados y contratistas durante el año 2025.

Mediante la Resolución 1520 de 2023, la Superfinanciera certifica la tasa de interés bancario corriente para la modalidad de créditos de consumo de bajo monto y la tasa de usura que rige para el período entre el 1 de octubre de 2023 y el 30 de septiembre de 2024.

Encuentra aquí los detalles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”