Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Entidad indica a través de una circular la forma de reportar, antes del 5 de junio de 2020, los bienes exentos de IVA por los meses de abril y mayo de 2020.

Decreto 644 de 2020 indica los documentos que se deben anexar para solicitar la devolución y/o compensación de los saldos a favor en las declaraciones del IVA.

Dian dio a conocer el listado bienes exentos de IVA según el Decreto Ley 551 del 15 de abril de de 2020 con arancel vigente.

A través del Decreto 644 de mayo 11 de 2020, el Ministerio de Hacienda reglamentó el numeral 13 del artículo 424, los numerales 6 y 7 del artículo 477 y el artículo 850 del Estatuto Tributario –ET–, en relación con los bienes exentos y excluidos del IVA, control tributario y aduanero en zonas especiales, y las solicitudes de devolución y/o compensación de saldos a favor en las declaraciones del IVA.

Así, el decreto desarrolla las definiciones y controles tributarios en la comercialización, así como los aduaneros en la importación, y los documentos necesarios para la procedencia de la exclusión del IVA en el consumo humano y animal; vestuario; elementos de aseo y medicamentos para uso humano o veterinario; materiales de construcción que se introduzcan y comercialicen a los departamentos de Guainía, Guaviare, Vaupés y Vichada; y para las exenciones previstas en los numerales 6 y 7 del artículo 477 del ET.

Además, establece los documentos necesarios que deberán anexarse a la solicitud de devolución y/o compensación de los saldos a favor en las declaraciones del IVA, originados por los impuestos descontables en la producción y comercialización de los bienes de que tratan los artículos en cuestión.

En atención a la crisis generada por la propagación del COVID-19, el Gobierno nacional adoptó una serie de medidas para hacerle frente a sus efectos.

A continuación, abordamos una serie de medidas transitorias en materia de IVA para ciertos bienes indispensables.

A través del Decreto Ley 551 de 2020, el Ministerio de Hacienda estableció la exención del IVA en la importación y en las ventas en el territorio nacional para nuevos bienes e insumos médicos durante la vigencia del estado de emergencia sanitaria generada por la propagación del COVID-19.

Así pues, estarán exentos de IVA un total de 211 insumos médicos necesarios para la atención de pacientes que padezcan COVID-19. Cabe señalar que los saldos a favor generados en las declaraciones tributarias del IVA podrán ser imputados en las declaraciones de los siguientes períodos, pero en ningún caso podrán ser objeto de devolución y/o compensación.

El responsable del IVA que enajene los bienes exentos tendrá derecho a impuestos descontables, siempre y cuando cumpla con los requisitos consagrados en el Estatuto Tributario y, en especial, los mencionados en el Decreto 438 de 2020.

A través del Decreto Legislativo 438 de 2020, el Ministerio de Hacienda adoptó medidas de carácter tributario que reduzcan el valor en la importación y adquisición de bienes e insumos en el territorio nacional, indispensables para la prestación de los servicios médicos para los pacientes que padezcan el coronavirus (COVID-19) y para la atención preventiva de la población colombiana sobre esta pandemia. Por lo anterior se establece, de manera transitoria, la exención del IVA en la importación y en las ventas en el territorio nacional para ciertos bienes, así como la ampliación del plazo para el proceso de actualización en el régimen tributario especial –RTE–.

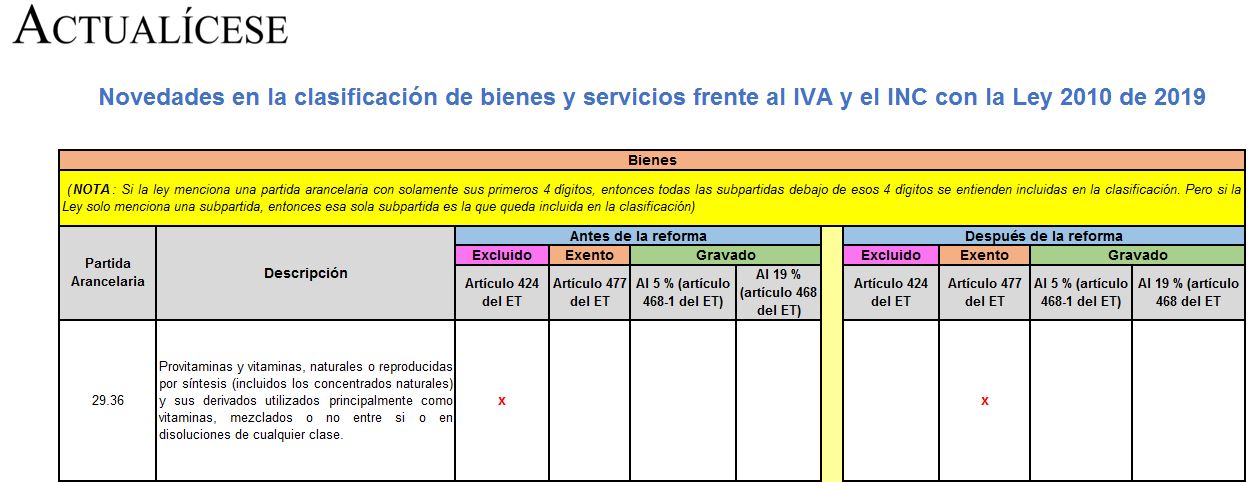

Las modificaciones que la Ley 2010 de 2019 introdujo al tema del IVA y del INC provocaron que un total de 24 bienes y 5 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados.

A continuación, destacaremos este y otros asuntos respecto a tales novedades.

Con la reforma tributaria 2019 se habilitaron tres días exentos de IVA para determinados bienes corporales muebles.

Al analizar la norma detalladamente, salen a la luz varias limitantes que hacen que dicha exención no sea tan beneficiosa como pretende hacerse ver.

¿Los contribuyentes que se dedican a la producción de bienes exentos deben presentar la declaración del IVA?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”