¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Esta certificación ha sido elaborada conforme a lo expuesto en el Concepto 1106 de 2019 del CTCP la NISR 4400 la NICC 1 el anexo 4 2019 del DUR 2420 de 2015 y la Ley 43 de 1990

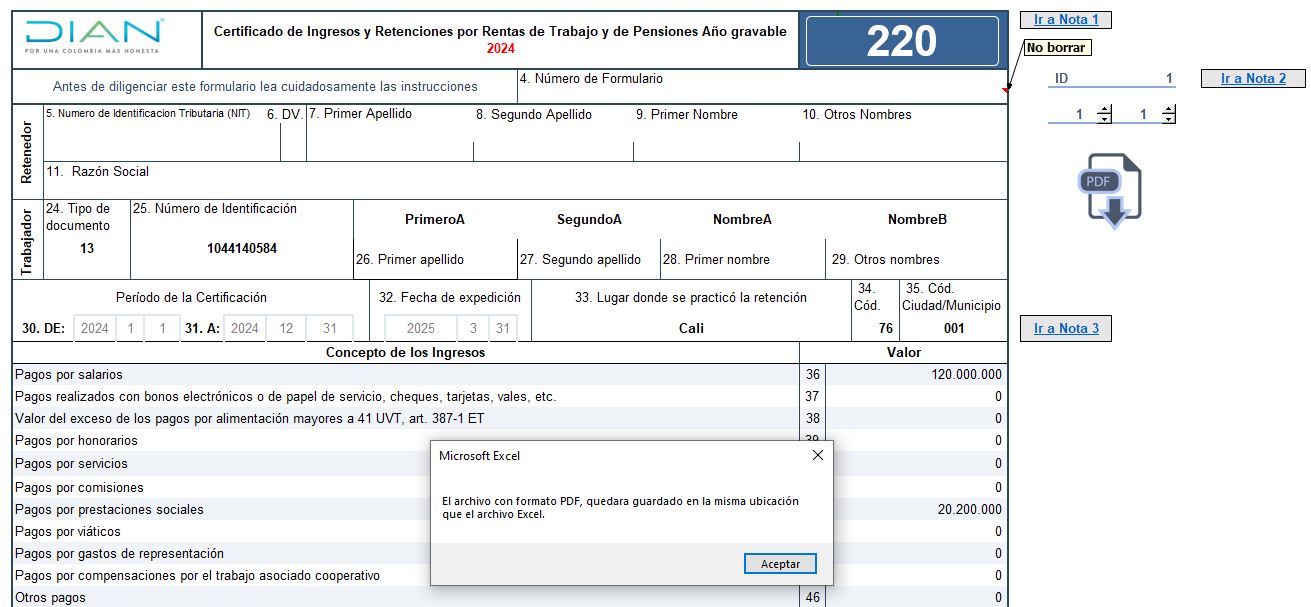

Genera de forma masiva el formulario 220 con el certificado de ingresos y retenciones que deben expedir los empleadores por los pagos laborales del AG 2024 con esta práctica herramienta en Excel. También te permitirá elaborar el formato 2276 de exógena en el que se informan estos mismos pagos.

En el 2025 los agentes de retención tendrán plazo para expedir certificados de retención del año gravable 2024 hasta el último día hábil de marzo.

Así lo indicó el calendario tributario establecido en el Decreto 2229 de diciembre 22 de 2023.

Para el año gravable 2025 serán retenedoras las personas naturales comerciantes que en el año 2024 hubiesen poseído un patrimonio o ingresos brutos superiores a 30.000 UVT.

Esta obligación recaerá respecto de pagos por honorarios, comisiones, arrendamientos, rendimientos financieros y compras.

En materia tributaria el régimen sancionatorio contempla diferentes tipos de sanciones para cada una de las obligaciones administradas por la Dian, incluso las relacionadas con retención en la fuente.

En esta ocasión abordamos las sanciones tributarias a las que se pueden ver expuestos los agentes de retención.

El nuevo formulario 220 contiene un total de 82 casillas y reemplaza al de 77 casillas que se usó en años anteriores.

Las nuevas casillas permitirán que haya un mayor cruce de información con los datos que luego se reportarán en el formato de información exógena 2276.

Las novedades aquí.

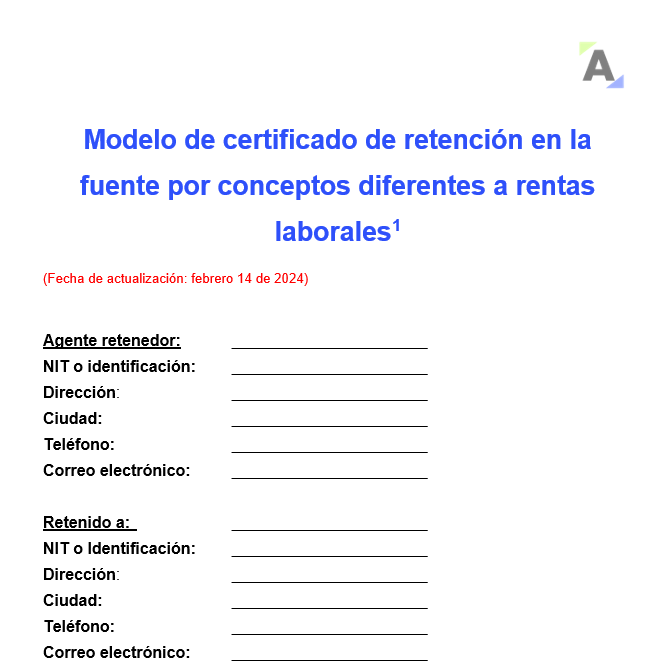

El certificado de retención en la fuente por el año gravable 2023 lo deben expedir hasta el 27 de marzo de 2024 los agentes retenedores a todas aquellas personas o entidades a las que les practicaron retenciones.

Este modelo de certificado te servirá para cumplir con esta importante obligación.

Por el año gravable 2024, los agentes de retención tendrán plazo para expedir certificados de retención del año gravable 2023 hasta el último día hábil de marzo.

Así lo indicó el calendario tributario establecido en el Decreto 2229 de diciembre 22 de 2023.

Para el año gravable 2024 serán personas naturales retenedoras los comerciantes que en el año 2023 hubiesen poseído un patrimonio o ingresos brutos superiores a 30.000 UVT.

Esta obligación recaerá respecto de pagos por honorarios, comisiones, arrendamientos, rendimientos financieros y compras.

Anualmente los agentes de retención deben expedir a los asalariados los respectivos certificados de ingresos y retenciones del año gravable inmediatamente anterior.

A continuación, abordamos el plazo en el cual debe ser expedido el certificado correspondiente al año gravable 2022.

¿Cuál es el plazo que tienen los agentes de retención de IVA para expedir los certificados de retenciones practicadas?

¿Qué pueden hacer los contribuyentes que requieran certificados de ingresos y retenciones de entidades liquidadas a lo largo del año 2022 que no existen a la fecha?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”