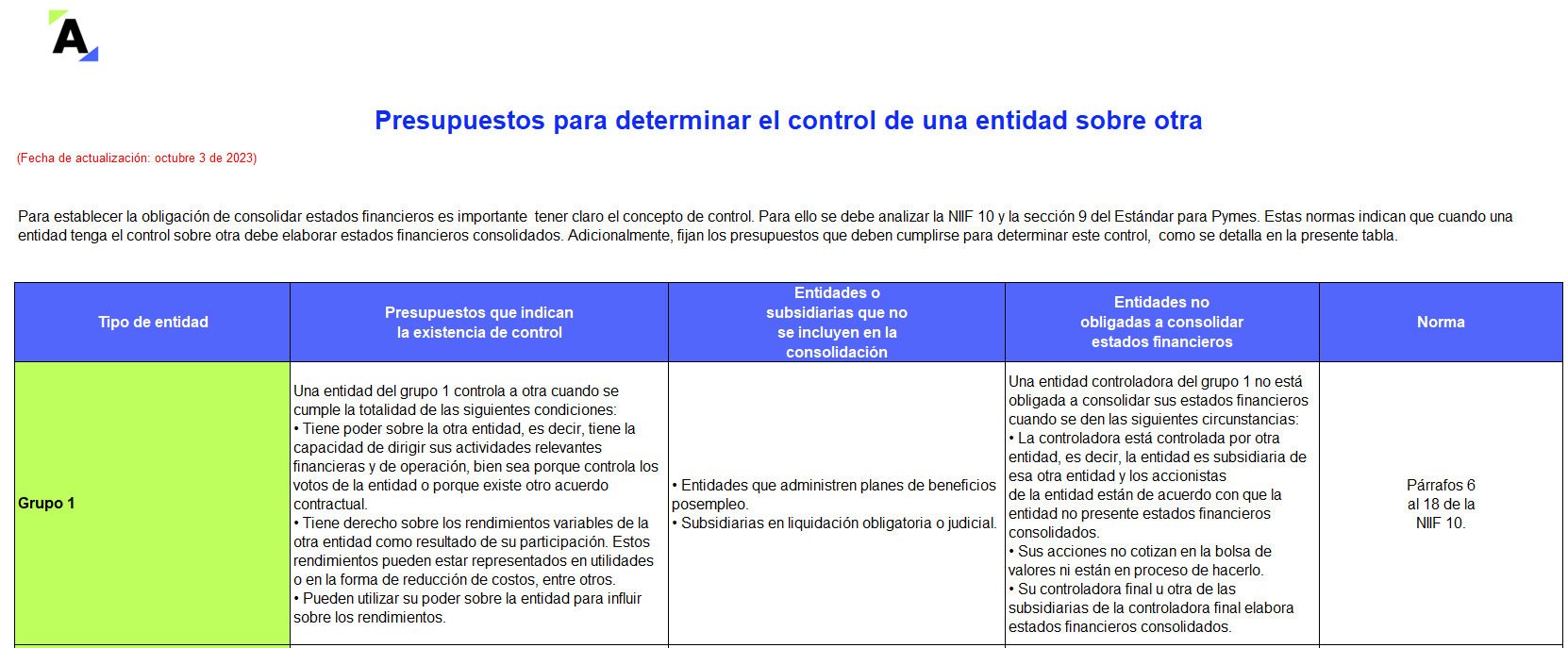

De acuerdo con el grado de control de una entidad en otra, podrá medirse el tipo de inversión identificando si se tiene la calidad de asociada, controlada o subsidiaria.

En esta guía en Excel encontrarás los presupuestos que indican la existencia de control para entidades de los grupos 1 y 2.

Para determinar la forma correcta de realizar el reconocimiento bajo NIIF de dividendos recibidos, debe analizarse qué tipo de inversión se tiene y qué clase de dividendos se recibieron.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”