Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De acuerdo con las normas vigentes, los asalariados pueden depurar de su base gravable del impuesto de renta varios conceptos diferentes como rentas exentas que no se someten al límite del 40 % establecido en el artículo 336 del ET.

En este artículo te explicamos cuáles son estas rentas.

La Dian ratifica que las cuentas por cobrar por prestaciones sociales adeudadas por el empleador deben ser declaradas por los asalariados.

Esto aplica sin importar si el empleador entrega o no el formato 1009 de exógena con el detalle de sus pasivos laborales a diciembre 31.

Conoce más en este artículo.

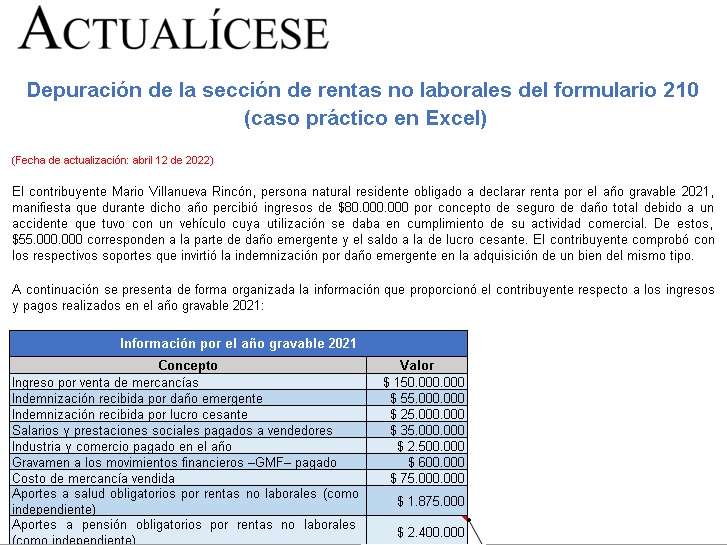

La sección de rentas no laborales debe ser empleada por las personas naturales con ingresos que no clasifiquen dentro de las demás cédulas del formulario 210.

A continuación, presentamos un ejemplo en Excel de la forma como se debe efectuar la depuración de estas rentas por el año gravable 2021.

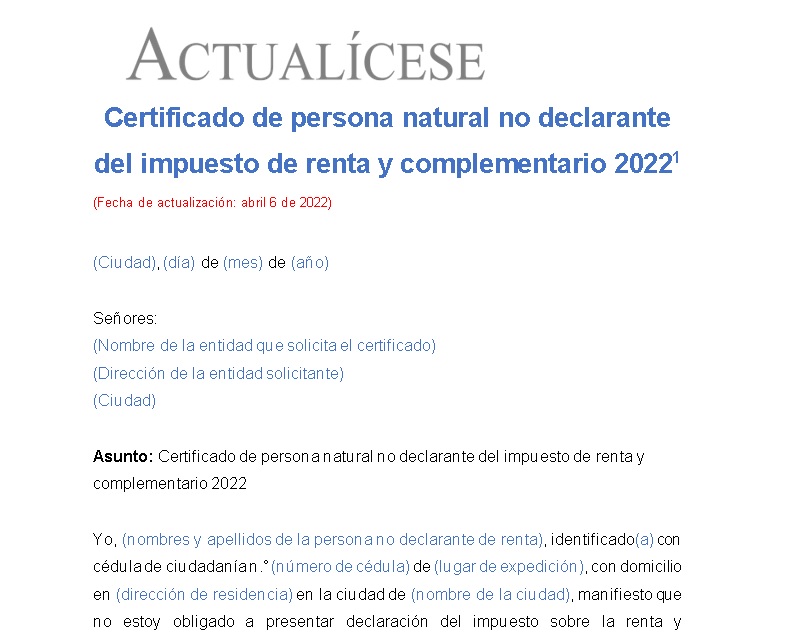

El certificado de no declarante es necesario si no estás obligado a presentar la declaración de renta por el año gravable 2021, pero requieres un soporte de tus ingresos y patrimonio para realizar un proceso bancario o estudiantil.

Aquí podrás descargar un modelo de este certificado actualizado a 2021.

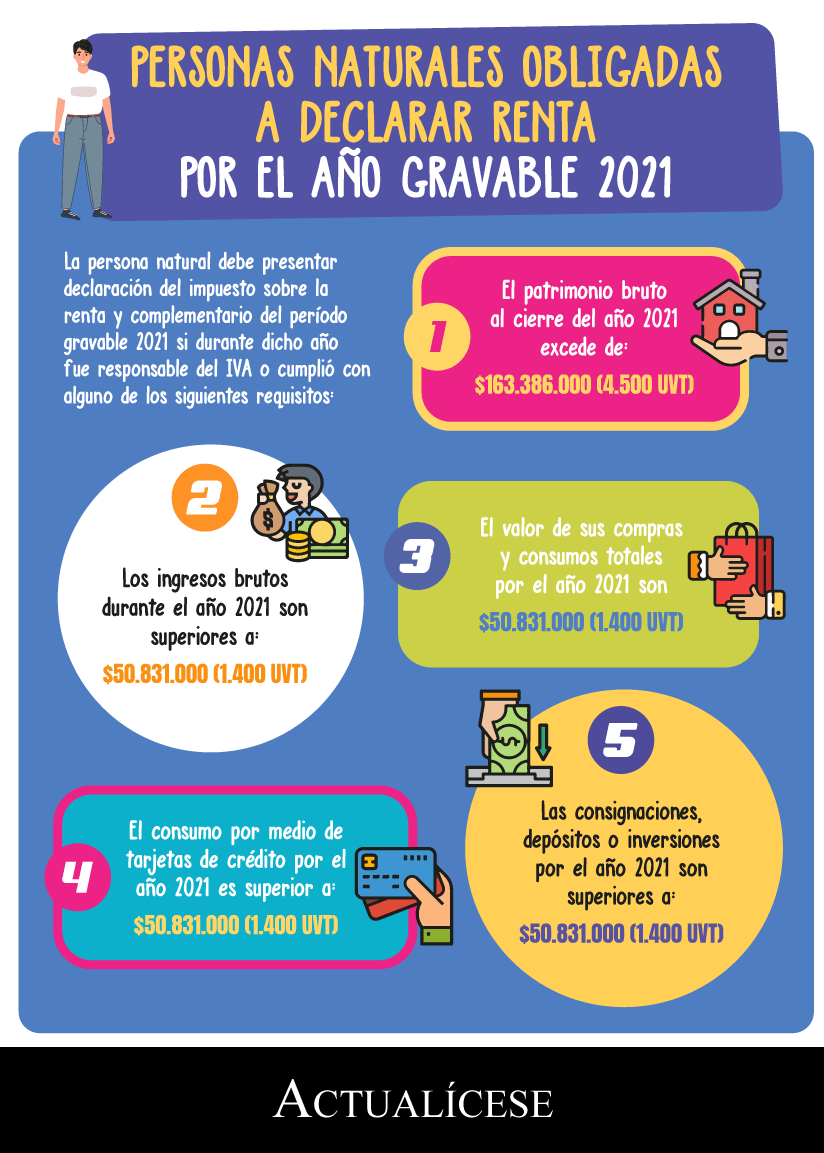

Una persona natural debe presentar la declaración del impuesto sobre la renta y complementario del período gravable 2021 si durante dicho año fue responsable del IVA o cumplió con alguno de los requisitos que se explican en esta infografía.

Durante 2019 y 2020 las personas naturales que percibían pensiones gravadas y dividendos tributaron sobre su renta presuntiva y al mismo tiempo sobre sus pensiones y dividendos. Esta situación no se repetirá para los años gravables 2021 y siguientes.

Todos los detalles a continuación.

En el régimen ordinario las personas naturales calculan el impuesto de renta en su cédula general si sus utilidades fiscales superan las 1.090 UVT, unos $41.424.000 en 2022. El traslado voluntario al régimen simple supone liquidar el impuesto sobre sus ingresos brutos sin importar su monto.

En julio de 2022 estará disponible la consulta de datos para la declaración de renta del AG 2021. No obstante, las personas naturales grandes contribuyentes y las del SIMPLE no tendrán acceso a esta consulta de manera oportuna, pues ya habrán presentado su respectiva declaración.

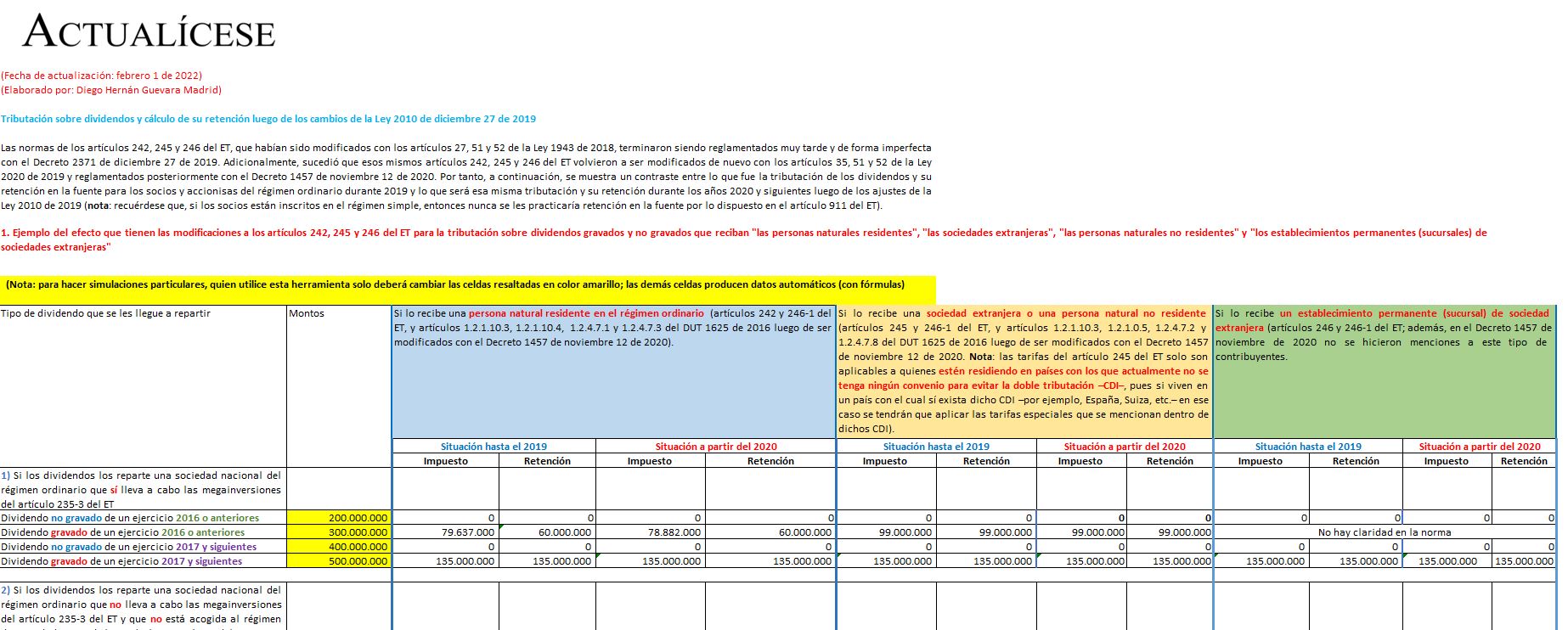

En esta plantilla podrás hacer las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente, que aplican a las personas naturales y jurídicas luego de los cambios de la Ley 2010 de 2019 y del Decreto reglamentario 1457 de noviembre 12 de 2020.

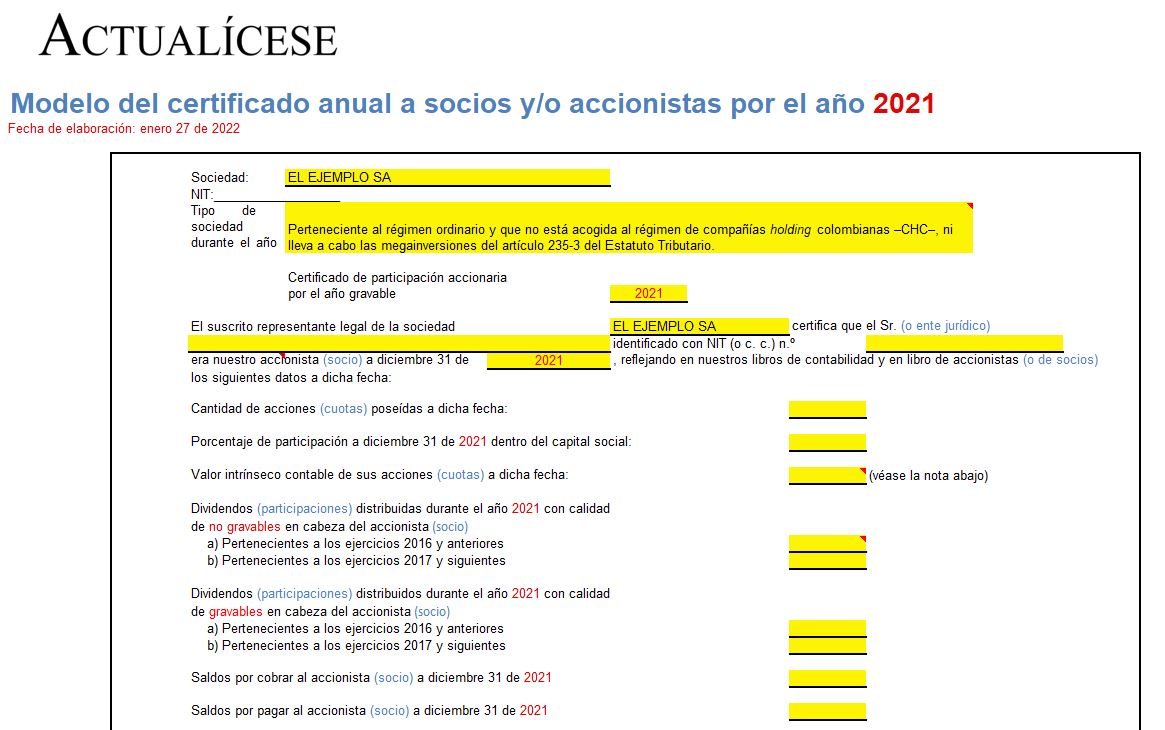

Conoce el modelo en Excel del certificado anual para socios y/o accionistas que se expide por el año 2021.

Con este se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre de 2016 (modificado con el Decreto 1778 de diciembre 20 de 2021).

Las personas naturales residentes que durante el año 2021 hayan retirado cesantías deberán tener en cuenta si pertenecen al régimen ordinario o al régimen simple; además, el año al que pertenecían dichas cesantías, pues de tales variables depende la obligación de tributar o no sobre dichos valores.

Son múltiples las disposiciones y novedades normativas que deben observarse para la preparación y presentación de la declaración de renta de personas naturales del régimen ordinario y el régimen simple por el año gravable 2021.

Presentamos en este editorial una guía para cumplir con esta obligación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”