Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

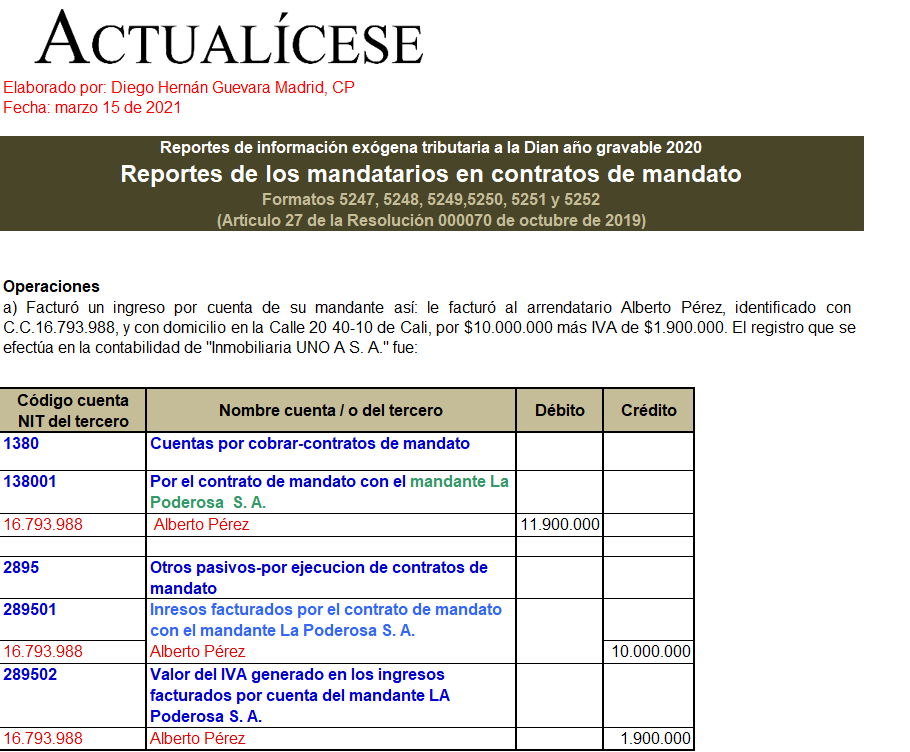

En este archivo de Excel encontrarás los modelos de reportes de información exógena por parte de los mandatarios de los contratos de mandato, de acuerdo con la Resolución 000070 de 2019.

Incluye guías para el diligenciamiento de los formatos 5247, 5248, 5249, 5250, 5251 y 5252.

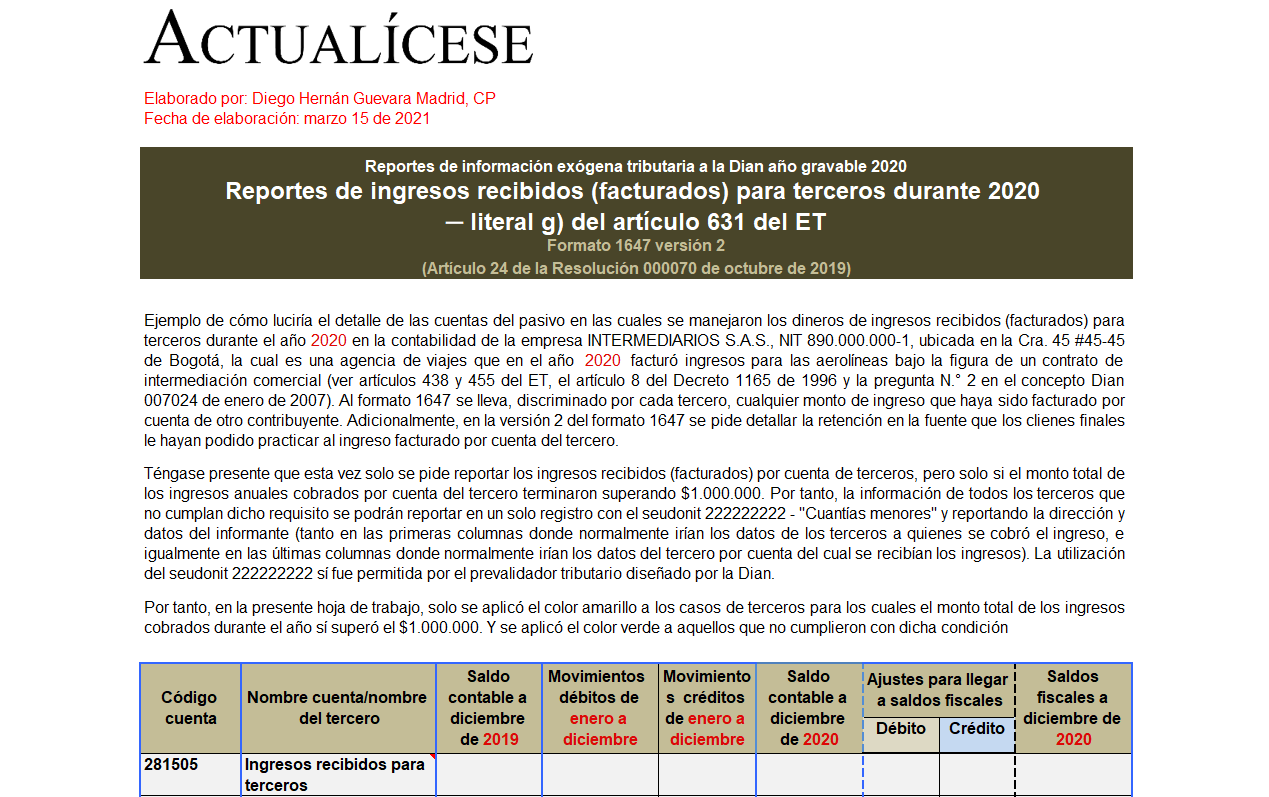

Con esta guía en Excel podrás diligenciar la información solicitada en el formato 1647 v. 2, en el cual se reportará la información de todos los ingresos que han sido recibidos (facturaron) en el año 2020 para terceros (por desarrollar figuras como la de intermediación comercial).

Mediante la Resolución 000023 de 2021, la Dian modificó parcialmente la Resolución 000070 de 2019, con la cual se solicitó el reporte de información exógena del año gravable 2020.

A continuación, abordaremos algunos de los aspectos más importantes a tener en cuenta para su presentación.

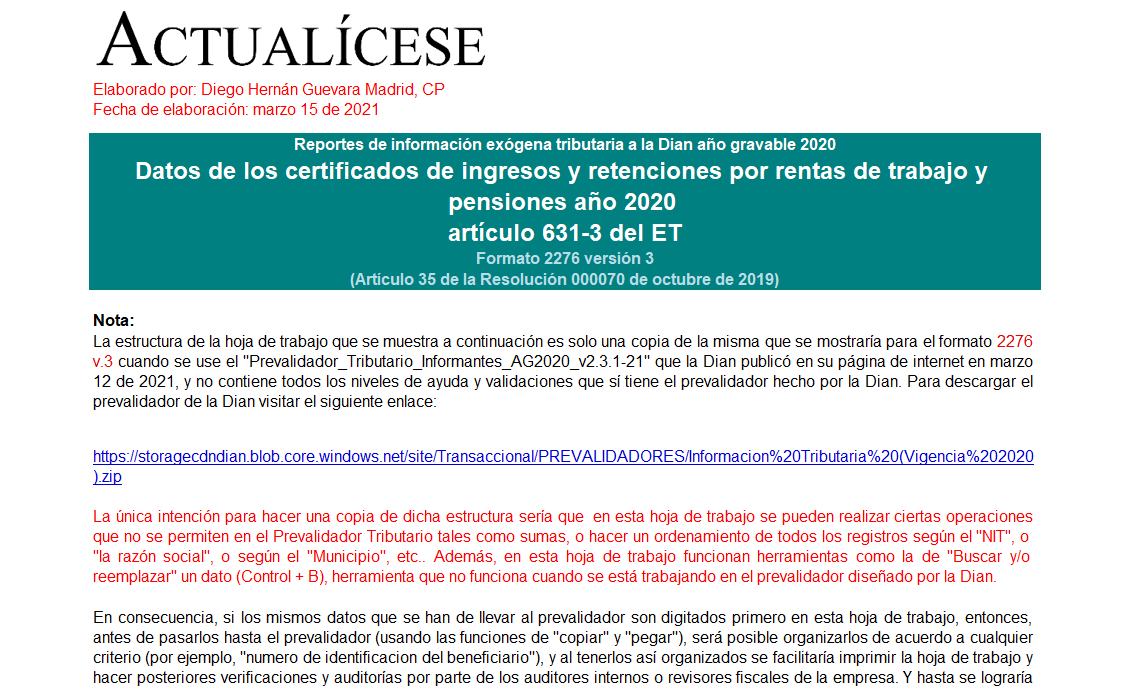

Esta guía de Excel incluye el formato 2276 v. 3 en el que se reportan datos de los certificados de ingresos y retenciones a empleados. Adicionalmente, contiene el formato 2280 v. 1 en el que se reportan los datos de las mujeres víctimas de violencia que hayan sido contratadas.

¿Quiénes tendrán que elaborar por el año gravable 2020 los formatos 1034 a 1036 con la información contable de los estados financieros consolidados?

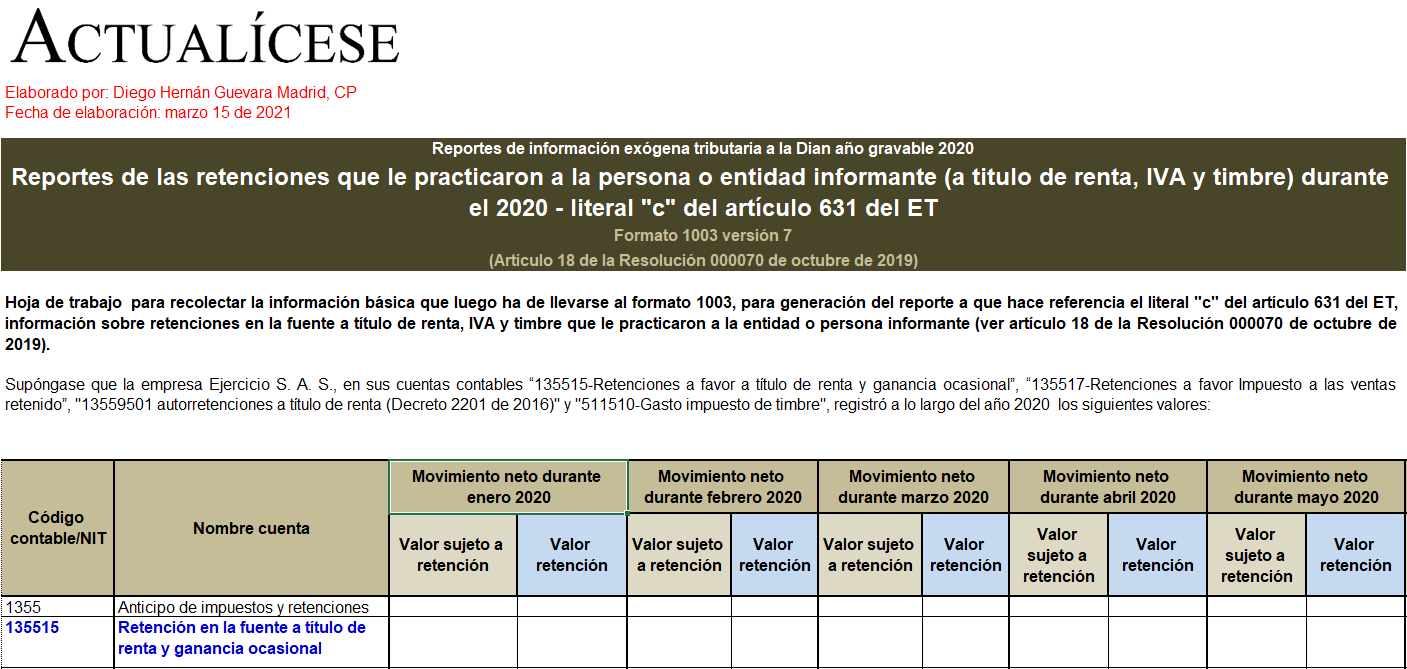

Con esta guía en Excel podrás preparar la información que se presentaría en el formato 1003.

En el formato 1003 v. 7 deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante durante el año gravable 2020.

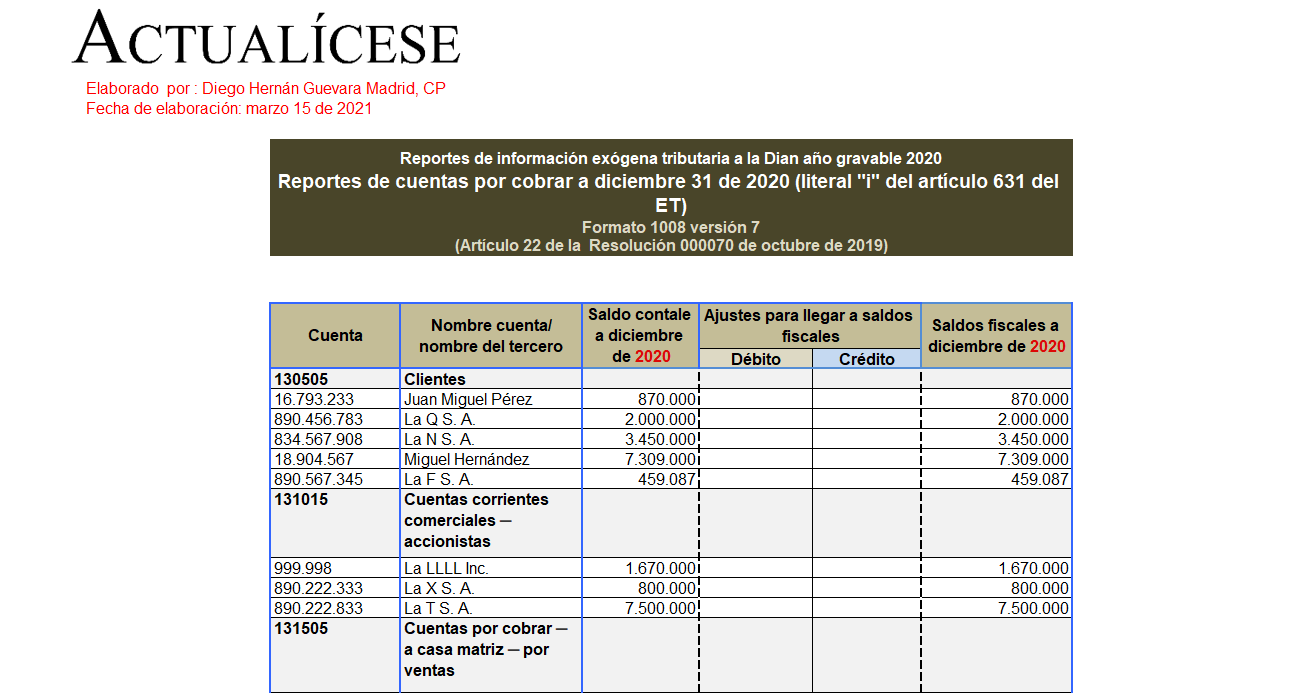

Con esta guía en Excel podrás preparar la información requerida por la Dian para presentar el formato 1008 v. 7 en el que se reportan saldos de cuentas por cobrar iguales o superiores a $500.000 (o iguales o superiores a $1.000.000, dependiendo de lo que le corresponda informar a cada reportante).

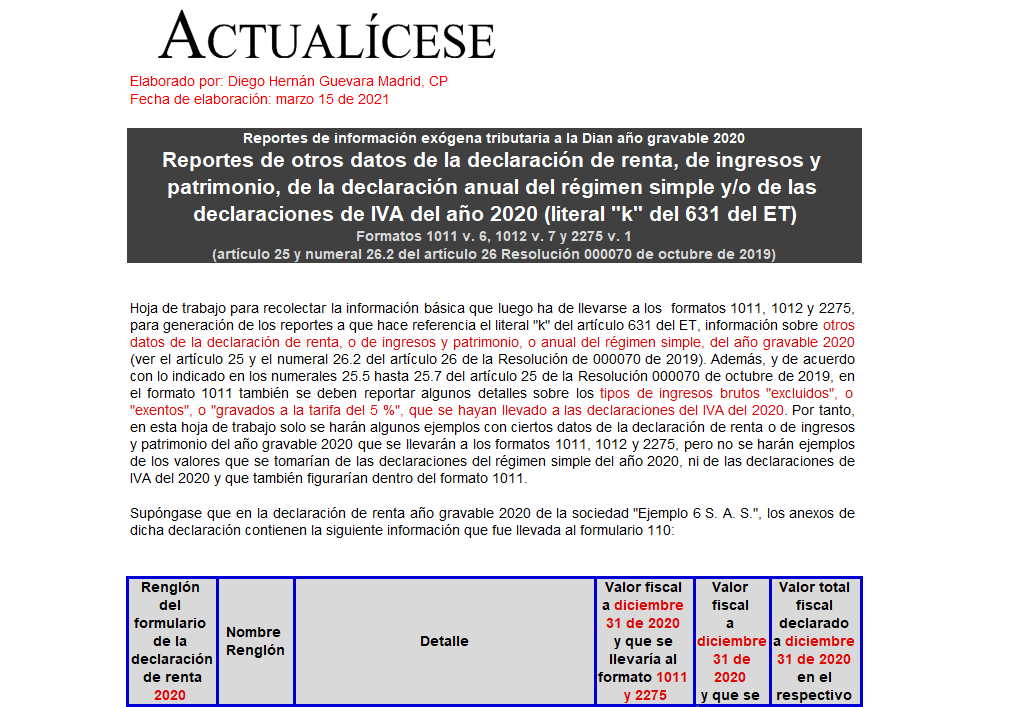

Esta guía permite elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de las declaraciones de renta, anual del régimen simple y de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; y ciertos saldos fiscales a diciembre 31 de 2020.

¿Cuáles son los nuevos conceptos que se usarán en el formato 1007 para reportar los ingresos propios obtenidos durante el año 2020?

¿Cómo se debe reportar en el formato 1001 del año gravable 2020 el valor del gasto por ICA que solo está causado y no será deducido en el año 2020, pues se piensa usar mejor el descuento del 50 % en el año 2021 cuando termine siendo pagado?

¿Qué novedad existe en el formato 1022 v. 9 que utilizarán los fondos de pensiones para reportar los aportes voluntarios del año gravable 2020?

En la elaboración del formato 1010 del año gravable 2020 con el valor intrínseco fiscal a diciembre 31 de los aportes de socios y accionistas, ¿se deben seguir reportando valores en cero cuando el patrimonio líquido de una sociedad a diciembre 31 es negativo?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”