Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Respuesta de Diego Guevara M. a la pregunta

¿Cuál es el plazo máximo para presentar el formato 2516? ¿Se debe presentar virtualmente? ¿Por quién debe ser firmado?

Resueltas 26 de abril del 2018

¿No pudiste asistir a nuestras capacitaciones programadas? ¡No te preocupes! Actualícese siempre piensa en las necesidades de los usuarios (suscriptores y no suscriptores), por ello te queremos ofrecer tres capacitaciones que te servirán para conocer los cambios facturación, formato 2516 e información exógena.

Respuesta de Diego Guevara M. a la pregunta

¿En el formato 2516 de información exógena se debe reportar lo facturado, o también lo que se considera ingresos devengados?

Resueltas 19 de abril del 2018

A continuación, destacamos varias sentencias y decretos emitidos durante 2017 y lo corrido de 2018, cuyas reglamentaciones o aclaraciones son de vital importancia al momento de preparar la declaración del impuesto sobre la renta y complementario de las personas jurídicas por el año gravable 2017.

El Formato 2516 deberá presentarse de forma virtual, haciendo uso del instrumento de firma electrónica. No presentarlo ocasionaría el desconocimiento de ciertas partidas, además de una multa dineraria. El formato por fracción de año 2018 no deberá presentarse de forma virtual, pero sí conservarse.

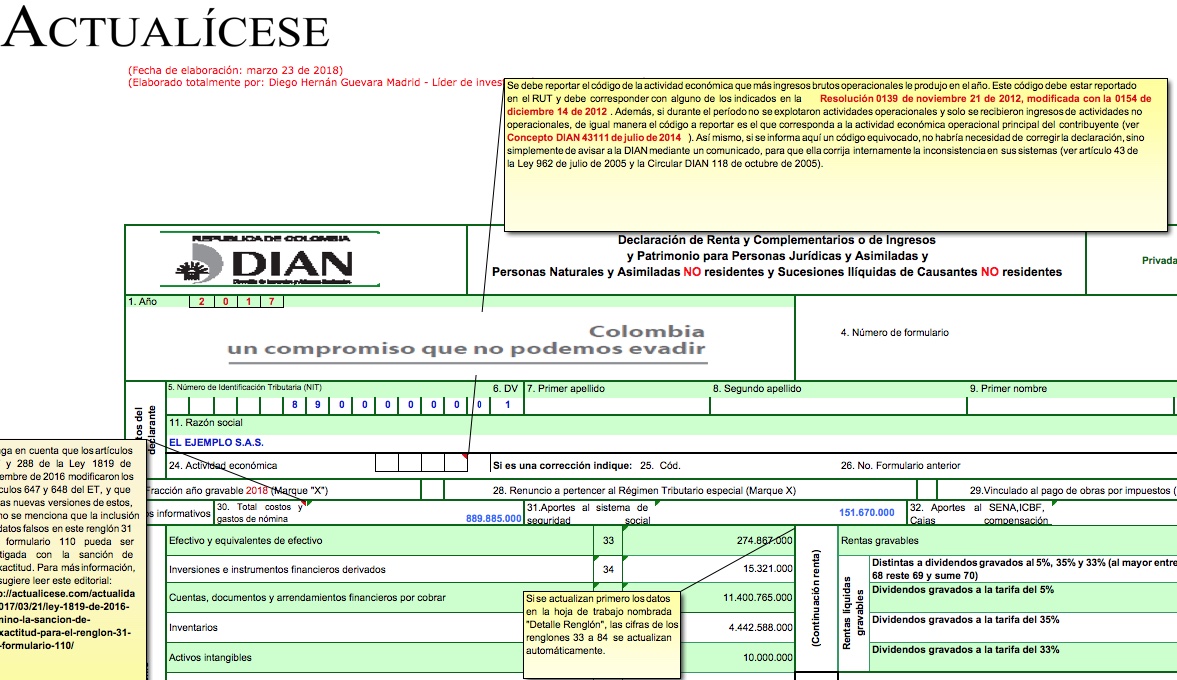

El nuevo formulario 110 para el año gravable 2017 y fracción de 2018 fue prescrito el pasado 20 de marzo; los vencimientos, por su parte, iniciarán el 10 de abril. En esta herramienta encontrará formulados los 105 renglones del formato, con cada uno de sus anexos y la respectiva conciliación fiscal.

Se establecieron las especificaciones técnicas, plazos y condiciones para presentar el Formato 2516 Reporte de conciliación fiscal por el año gravable 2017. Dicho formato deberá presentarse de forma virtual entre el 24 de octubre y 7 de noviembre de 2018, según el último dígito del NIT del declarante. De igual forma, situaciones como daños en los sistemas informáticos, en el Instrumento de Firma Electrónica y la perdida de la clave no serán causales de justificación de la extemporaneidad en la presentación de la información.

El incumplimiento de la obligación de presentar el Reporte de conciliación fiscal dentro del plazo fijado, dará lugar a una sanción de acuerdo con el artículo 655 del Estatuto tributario.

Mediante este proyecto de resolución, la entidad fija los plazos para presentar el formato 2516 por el año gravable 2017.

Un nuevo defecto se ha detectado en el diseño del formato 2516 para el reporte de conciliación fiscal de 2017, expedido con la Resolución 000073 del mismo año, pues no incluyó el renglón para informar el “impuesto de ganancia ocasional”. La Dian tendrá que ajustar dicho formato.

La entrada en vigencia del Decreto 1998 de 2017 y la obligatoriedad de reportar el formato 2516 requieren de una adecuada planeación de los procesos contables. En este editorial se presenta un ejemplo de la metodología que podría usarse para cumplir estos requerimientos.

A finales del 2017 se expidieron importantes decretos reglamentarios de la Ley 1819 de 2016, así como disposiciones sobre el Registro Nacional de Bases de Datos, la prescripción de formularios y el formato 2516 de conciliación fiscal.

A finales del 2017 se expidieron importantes decretos reglamentarios de la Ley 1819 de 2016, así como disposiciones sobre el Registro Nacional de Bases de Datos, la prescripción de formularios y el formato 2516 de conciliación fiscal.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”