Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿En la declaración anual del régimen simple de tributación se pueden restar como renta exenta los ingresos obtenidos en países de la CAN?

El 21 de octubre de 2020 culminaron los plazos para que las personas naturales del régimen ordinario presentaran su declaración de renta del AG 2019.

Los plazos para la declaración anual del SIMPLE finalizaron el 28 del mismo mes.

Quienes no cumplieron se verán expuestos a la sanción por extemporaneidad.

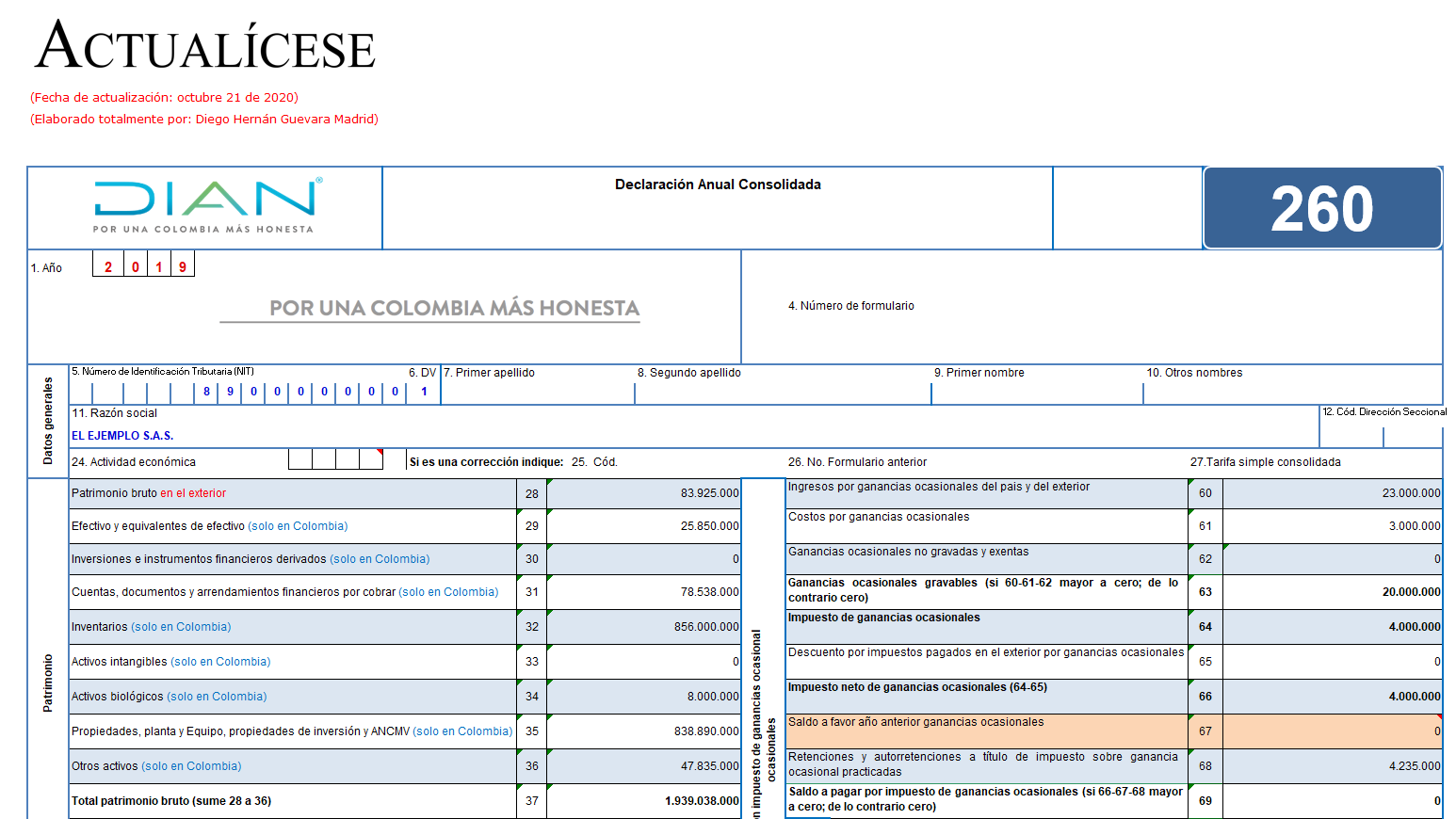

Compartimos esta guía para la preparación del formulario 260 utilizado en la declaración anual de quienes pertenecieron al SIMPLE por el año gravable 2019.

Este archivo está adaptado para las personas jurídicas o naturales obligadas a llevar contabilidad o que la llevan en forma voluntaria.

¿Qué normativa debe ser consultada para diligenciar y presentar la declaración anual del régimen simple de tributación del año gravable 2019?

A continuación, Diego Guevara, especialista en temas contables y tributarios, resuelve las principales inquietudes relacionadas con la declaración anual del régimen simple de tributación del año gravable 2019, la cual debe ser presentada entre el 22 y el 28 de octubre de 2020 en el formulario 260.

¿En la declaración anual del régimen simple de tributación se debe reportar el valor del patrimonio fiscal?

¿En el formulario 260 del régimen simple de tributación se pueden imputar descuentos o devoluciones en ventas?

¿Qué tipo de sanciones tributarias recaen sobre la presentación de la declaración anual del régimen simple de tributación y qué normas las regulan?

La Dian diseñó el formulario 260 dividiéndolo en 3 secciones independientes para cada impuesto.

No diseñó un único renglón para liquidar sanciones, sino que en cada sección incluyó renglones independientes.

El total de la suma de los tres renglones no puede ser inferior a la sanción mínima.

¿La declaración anual del régimen simple de tributación en el formulario 260 se puede pagar por cuotas?

Con la Resolución 000095 de octubre 1 de 2020, la Dian prescribió el formulario 260 para la presentación de la declaración anual del régimen simple por el año gravable 2019. El 14 de octubre se conoció el anexo que contiene la versión final del formulario que debe presentarse entre el 22 y 28 de octubre.

¿En la declaración anual del año gravable 2019 del régimen simple de tributación se puede imputar el anticipo de renta calculado en la declaración del año gravable 2018?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”