Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Si en la declaración del impuesto simple en el formulario 260 se genera un impuesto a pagar, y en la zona de ganancia ocasional un saldo a favor, ¿dichos valores se pueden netear?

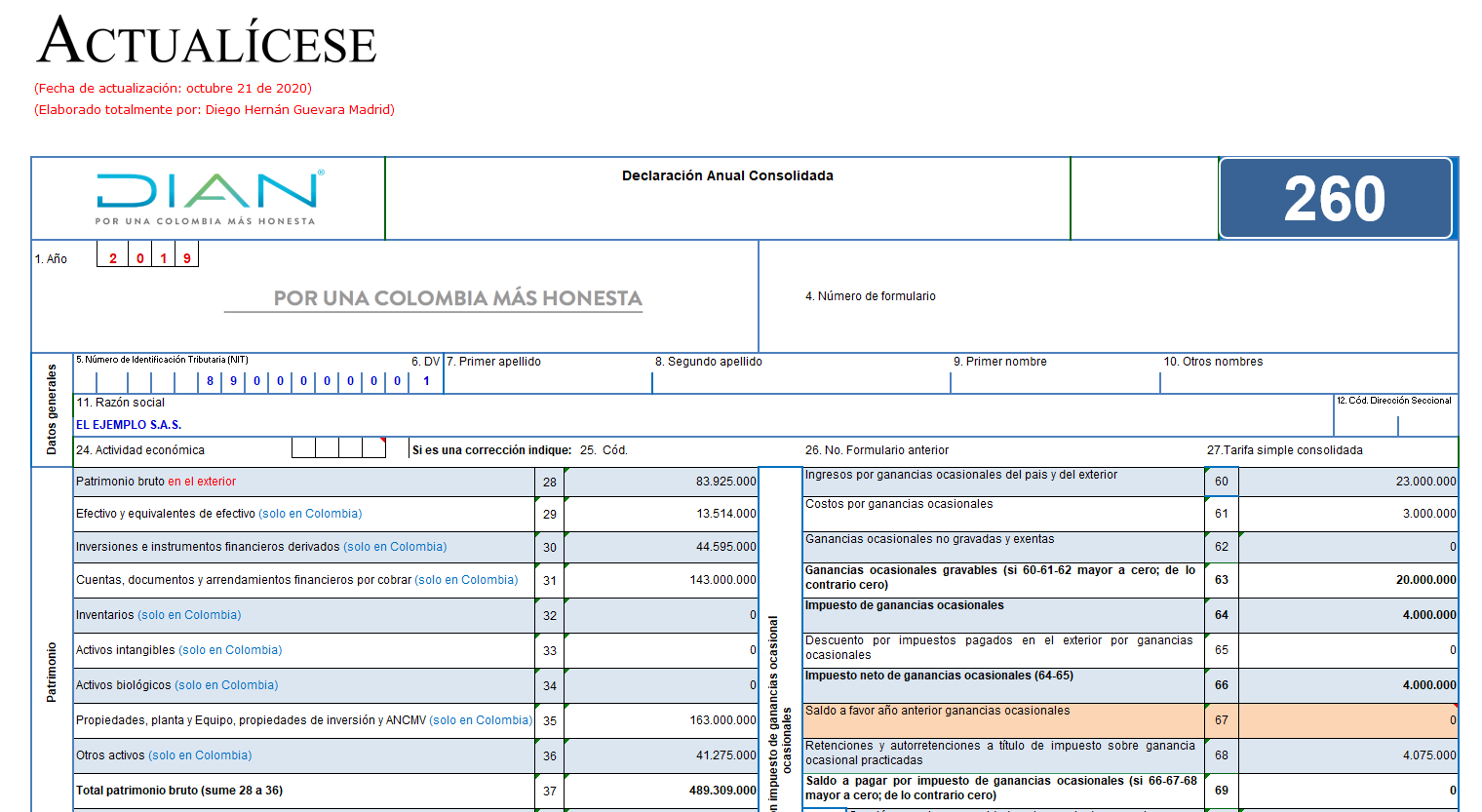

Con esta guía en Excel podrás preparar el borrador del formulario 260 utilizado en la declaración anual de quienes pertenecieron al SIMPLE por el año gravable 2019.

Este archivo está adaptado para las personas naturales que no están obligadas a llevar contabilidad o no la llevan de forma voluntaria.

¿La declaración anual del régimen simple de tributación en el formulario 260 se puede presentar en papel?

¿Cuál es el periodo de firmeza para la declaración anual del régimen simple de tributación?

¿Las sociedades acogidas al régimen simple durante el año gravable 2020 también deberán presentar información exógena del año gravable 2020?

El 1 de octubre de 2020, la Dian expidió la Resolución 000095, mediante la cual prescribió el formulario 260 para la presentación de la declaración anual del régimen simple para el año gravable 2019.

Solo el pasado 14 de octubre se conoció el anexo que contiene la versión final del formulario 260.

¿Cuál es el tratamiento tributario de los préstamos otorgados a los socios o accionistas por aquellas sociedades que optaron por inscribirse en el régimen simple de tributación?

Entre el 22 y el 28 de octubre de 2020 está contemplado el plazo para que las personas naturales y jurídicas que se hayan inscrito en el régimen simple de tributación presenten su declaración anual consolidada y realicen el pago del año gravable 2019.

Si una sociedad del régimen ordinario reparte dividendos a socios personas naturales que pertenecen al régimen simple ¿se debe practicar o no la retención a título de renta?

El plazo para la declaración anual consolidada del régimen simple de tributación está contemplado entre el 22 y 28 de octubre para personas naturales y jurídicas que se hayan inscrito y realicen el pago del año gravable 2019.

¿Cuántas y qué tipo de actividades económicas pueden ser desarrolladas por los contribuyentes acogidos al régimen simple de tributación?

¿Qué sucede cuando una sociedad inscrita en el régimen simple de tributación compra acciones o cuotas en otra sociedad?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”