Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los formularios 420 y 445 fueron prescritos mediante la Resolución Dian 000035 de mayo 23 de 2019, incluida en el diario oficial de mayo 29 de 2019. Ambas declaraciones se presentarán solamente de forma virtual y acompañadas de su pago total, para darse por válidamente presentadas.

Los artículos 42 al 49 de la Ley 1943 de 2018 fueron reglamentados con el Decreto 874 de 2019, los cuales permiten realizar una nueva normalización y/o saneamiento fiscal con los activos y/o pasivos de los contribuyentes del régimen ordinario antes del 25 de septiembre 25 de 2019.

La norma reglamenta los artículos del 42 al 49 de la Ley 1943 de 2018, actualmente demandados ante la Corte Constitucional, los cuales permiten hacer una nueva normalización y/o saneamiento fiscal con los activos y/o pasivos de los contribuyentes del régimen ordinario antes de septiembre 25 de 2019.

A través del Decreto 874 de mayo 20 de 2019 el Ministerio de Hacienda reglamentó el impuesto de normalización tributaria complementario a los impuestos sobre la renta y al patrimonio, estableciendo de esta forma precisiones acerca de los activos que podrán ser sometidos al saneamiento.

El Ministerio de Hacienda dispuso, mediante el artículo 6 del Decreto 608 de 2019, que el impuesto al patrimonio de 2019 se podrá pagar en dos cuotas. Al respecto, cabe resaltar que la primera se pagará en mayo de dicho año, sin que a esa fecha se haya presentado la respectiva declaración.

A través del Decreto 608 de abril 8 de 2019, el Ministerio de Hacienda estableció los plazos para efectuar la declaración y pago del impuesto al patrimonio y el complementario de normalización tributaria, creados mediante los artículos 35 y 42 de la Ley de financiamiento 1943 de 2018.

El impuesto de normalización tributaria, creado mediante los artículos 42 a 49 de la Ley 1943 de 2018, permite a las personas naturales y jurídicas normalizar durante el 2019 los patrimonios que hayan mantenido ocultos, a los cuales les será aplicable la tarifa correspondiente al 13 %.

La Ley de financiamiento 1943 de 2018 reactivó para el 2019 el impuesto de normalización tributaria, complementario al impuesto sobre la renta y al impuesto al patrimonio. A continuación, mencionamos algunos de los aspectos que deberá tener en cuenta si desea utilizar este beneficio. La creación del impuesto de normalización tributaria se remonta a la […]

Respuesta de Diego Guevara M. a la pregunta:

En lo referente a la tributación que tendrán que asumir posteriormente los accionistas, ¿cuál es la desventaja que trae la normalización tributaria en las sociedades?

Pregunta resuelta el 14 de marzo de 2019.

Respuesta de Diego Guevara M. a la pregunta:

Los contribuyentes que decidan acogerse voluntariamente al régimen simple de tributación, ¿podrán ser señalados por el delito de omisión de activos o inclusión de pasivos inexistentes? ¿Podrán optar por la normalización tributaria?

Resuelta el 21 de febrero de 2019.

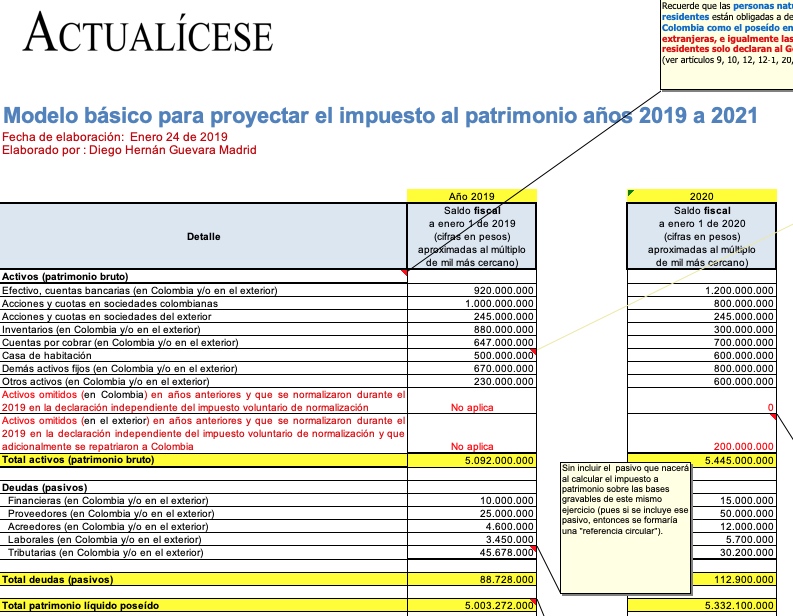

Este formato incluye dos plantillas especiales; una para efectuar la simulación de lo que sería la liquidación del impuesto al patrimonio entre 2019 y 2021, y otra para entender cómo se elaboraría una declaración para normalización y/o saneamiento voluntario de activos y/o pasivos durante 2019.

El Ministerio de Hacienda y Crédito Público dio a conocer el proyecto de decreto por el cual busca establecer los plazos para la presentación y pago de los nuevos impuestos incorporados por la Ley 1943 de 2018, como el impuesto al patrimonio y el impuesto complementario de normalización tributaria. El 12 de febrero de 2019 […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”