Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con la aprobación de la Ley de crecimiento económico 2010 de 2019 se retomaron ciertas modificaciones efectuadas por la Ley 1943 de 2018.

Sin embargo, el Gobierno aprovechó para introducir algunas novedades adicionales respecto al tema del IVA y del impuesto nacional al consumo.

Tras la aprobación de la reforma tributaria, Ley de crecimiento económico 2010 de 2019, el Gobierno nacional efectuó ciertas modificaciones en cuanto a las normas del IVA e INC.

Entre ellas figuran temas relacionados con el IVA para contribuyentes del régimen simple y el INC para bolsas plásticas.

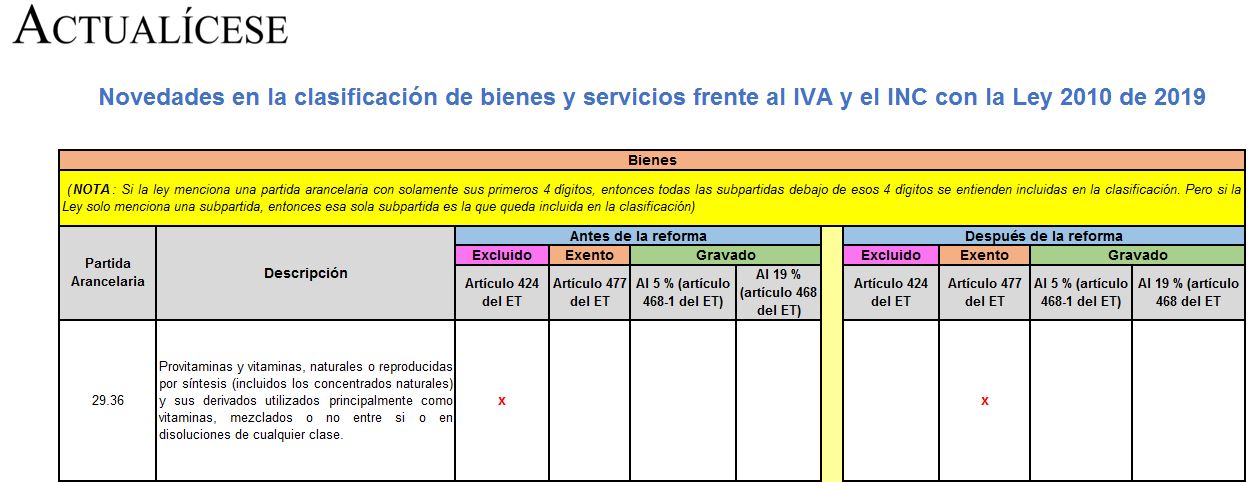

Las modificaciones que la Ley 2010 de 2019 introdujo al tema del IVA y del INC provocaron que un total de 24 bienes y 5 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados.

A continuación, destacaremos este y otros asuntos respecto a tales novedades.

¿Con qué tarifas se paga el impuesto nacional al consumo y cuáles bases son las gravables?

A través del proyecto de decreto publicado el 30 de octubre de 2019, el Ministerio de Hacienda presentó lo que sería el calendario tributario que definiría los plazos para la presentación de las declaraciones tributarias y el pago de los impuestos nacionales durante el 2020.

¿Cuáles son los requisitos que debe reunir un contribuyente para pertenecer al régimen simplificado del impuesto nacional al consumo?

El artículo 657 del ET indica que los responsables del IVA o el INC que estén en mora en la presentación o pago de sus declaraciones podrían sufrir el cierre de su establecimiento. Si los inscritos en el SIMPLE solo declararán estos impuestos una vez al año, ¿cómo les aplica la sanción?

Los contribuyentes que deseen acogerse al régimen simple de tributación no solamente deben revisar que cumplan con los requisitos establecidos por la ley; también es recomendable hacer un análisis financiero para evaluar la pertinencia o no en términos de la tasa de tributación.

El artículo 657 del ET señala que los responsables del IVA o el INC que estén en mora en la presentación o pago de sus declaraciones se exponen a la sanción del cierre del establecimiento. Pero si los inscritos en el SIMPLE solo declararán tales impuestos una vez al año, ¿cómo les aplica la sanción?

¿Es cierto que el pago del impuesto nacional al consumo –INC– se paga de manera bimestral, atendiendo los plazos fijados para la declaración del IVA?

¿Para efectos de presentar la declaración del impuesto nacional al consumo (bimestral) se utilizan las mismas fechas establecidas para el impuesto sobre las ventas?

¿Quiénes son responsables del impuesto al consumo y qué tarifas deben ser aplicadas?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”