Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los formatos 2516 y 2517 para el año gravable 2019 habían sido prescritos con la Resolución 000052 de octubre de 2018, pero tendrán que ser reexpedidos si es que la Ley 1943 de 2018 queda en firme. Además, en octubre del año en curso deberán ser prescritos los formatos para el año gravable 2020.

Entre los temas de mayor impacto en la actualidad, se encuentra la expectativa ante la posible caída de la actual reforma tributaria, Ley de financiamiento 1943 de 2018. Todo indica que en octubre del año en curso la Corte Constitucional decidirá si la misma es declarada inconstitucional o no.

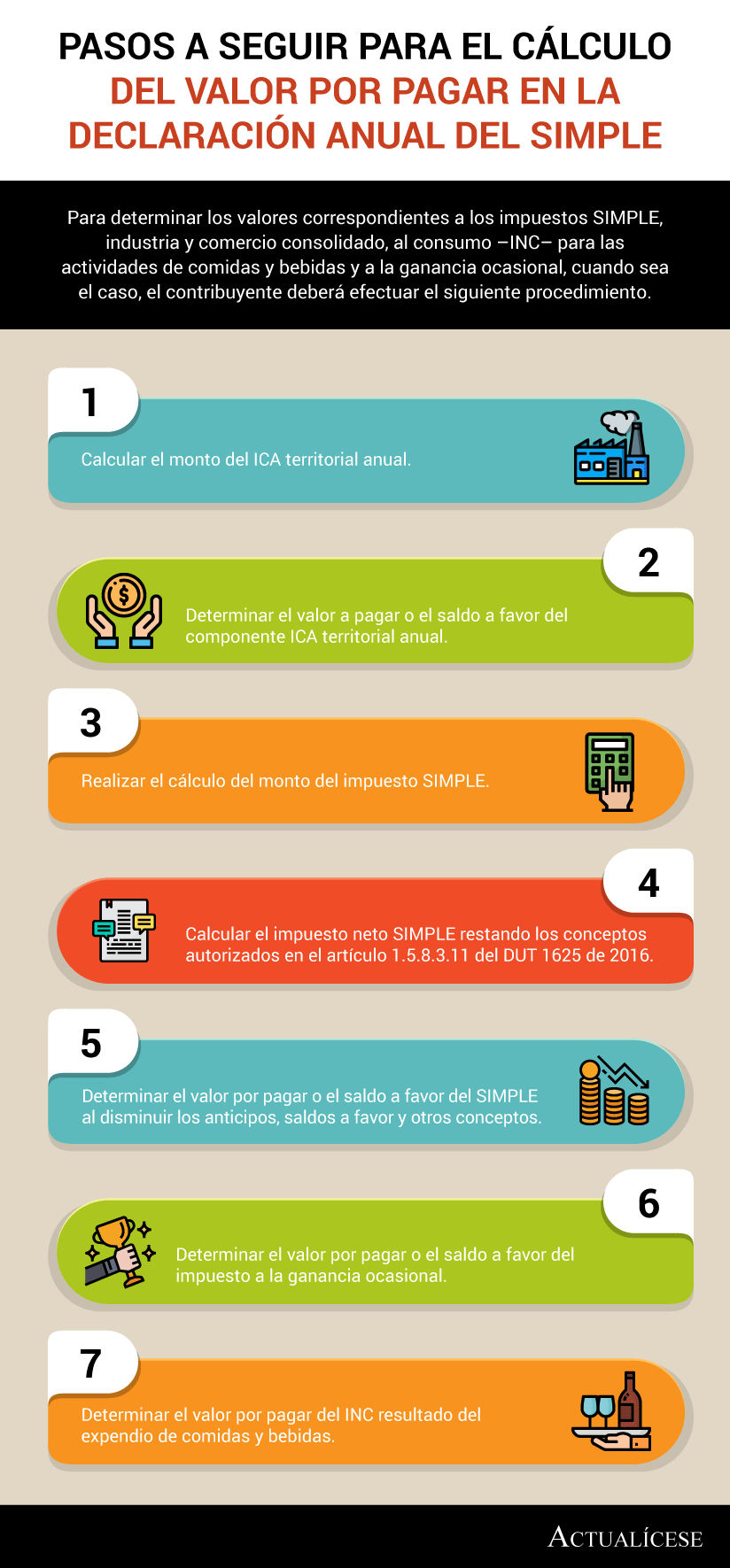

Para determinar los valores correspondientes a los impuestos SIMPLE, industria y comercio consolidado, al consumo –INC– para las actividades de comidas y bebidas y a la ganancia ocasional, cuando sea el caso, el contribuyente deberá efectuar el siguiente procedimiento.

Quienes se trasladaron durante 2019 al SIMPLE dejaron de actuar como agentes de retención a partir de ese momento. Surge entonces el interrogante por lo que sucederá si en el nuevo régimen efectúan devoluciones en compras sobre las cuales ya habían practicado retenciones en la fuente.

Los impuestos que se pagan sobre intereses de deudas podrían bajar, mientras que los que se causan por intereses recibidos del ahorro podrían subir.

Los contribuyentes acogidos al régimen simple deberán presentar una declaración anual consolidada en el formulario que para tales efectos prescriba la Dian. Lo anterior, sin perjuicio del pago de los anticipos bimestrales mediante recibo electrónico (formulario 2593). Tal formulario anual debe contener:

Entre los temas más inciertos respecto al SIMPLE está el futuro de los saldos a favor generados por los contribuyentes antes de optar por tributar bajo este nuevo régimen. A través del Decreto 1468 de 2019 el Ministerio de Hacienda aclaró varios aspectos en cuanto a su tratamiento.

¿Cuáles son las consecuencias tributarias que puede generar la caída de la Ley 1943 de 2018, denominada también Ley de financiamiento?

El formulario 2593, prescrito con la Resolución 000057 de septiembre 13 de 2019 y solo habilitado en el Muisca el 18 del mismo mes, debía presentarse por primera vez, por unos 8.053 contribuyentes, a más tardar el lunes 23 de septiembre del año en curso, con el fin de liquidar los seis anticipos bimestrales de lo corrido de 2019.

Los contribuyentes que se acojan al régimen simple no estarán sujetos a retenciones en la fuente, ni tampoco estarán obligados a practicarlas, a excepción de las retenciones asociadas a los pagos laborales. Lo anterior, considerando lo previsto en el artículo 911 del ET y el Decreto 1468 de 2019.

Al cumplirse el último plazo para que los contribuyentes tomaran la decisión de tributar por el año gravable 2019 bajo el nuevo régimen simple, surgieron algunas inquietudes respecto a cómo se deberá cumplir con la obligación de declarar, entre otros aspectos que abordaremos a continuación.

Hasta el 2018 tales indemnizaciones se declaraban como una renta ordinaria en la cédula de rentas no laborales, y solo se podían tomar como renta exenta hasta un valor de 1.000 UVT. Para el 2019 y siguientes se reportarán como ganancia ocasional, de la cual estarán exentas las primeras 12.500 UVT.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”