Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En su Sentencia C-514 de octubre 30 de 2019 la Corte examinó el artículo 113 de la Ley 1943 de 2018 y derogó la palabra “solo” contenida en dicho texto.

Desde ahora, en las vías gubernativas y jurisdiccional los contribuyentes se podrán amparar en la ley y también en las doctrinas de la Dian.

Este lunes 18 de noviembre el ministro de Hacienda presentó ante las comisiones terceras de Senado y Cámara el proyecto de ley de reforma tributaria que espera sea aprobada este año.

Luego de que la Corte declarara la inexequibilidad de la Ley 1943 de 2018, el Gobierno radicó ante el Congreso un proyecto que le daría continuidad. Sin embargo, en el mismo se repiten varios defectos que deberían ser corregidos durante su trámite. Entre tales errores podemos destacar los siguientes:

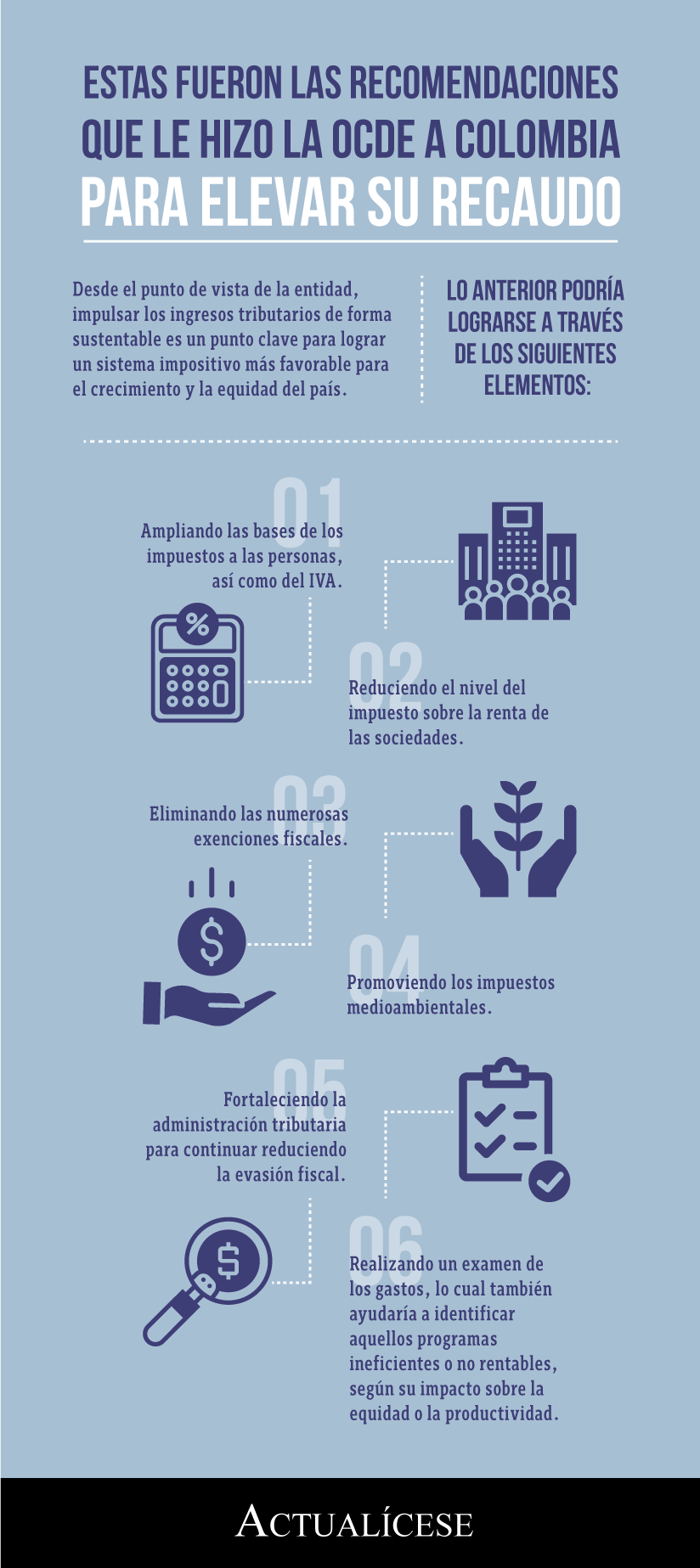

Desde el punto de vista de la entidad, impulsar los ingresos tributarios de forma sustentable es un punto clave para lograr un sistema impositivo más favorable para el crecimiento y la equidad del país.

Los artículos del 1 al 3 del Decreto 1973 de 2019 reglamentaron los cambios efectuados por la Ley 1943 de 2018 a los artículos 18-1, 23-1, 368-1 y 793 del ET. El decreto establece en qué casos la retención sobre las utilidades repartidas por tales fondos se practicará solo en el momento del pago.

Erick Thompson, de KPMG, afirma que si se reaprueba la Ley de financiamiento, con el paso de los años y cifras en mano, se comparará el comportamiento del recaudo con el del crecimiento económico en Colombia. Así se sabrá si la inconstitucionalidad de la Ley 1943 es sinónimo de aumentar el recaudo.

Se comienzan a conocer algunas fichas de los temas que buscarían cambiar los partidos políticos en medio de la discusión de la reforma tributaria. Aunque el presidente Iván Duque quiere que el proyecto de ley sea aprobado sin modificaciones, los partidos políticos tienen otro punto de vista.

Erick Thompson, de KPMG, y Gustavo Cote, exdirector de la Dian, opinan que aprovechando las discusiones que se presenten en el Congreso para aprobar de nuevo el texto de la Ley de financiamiento, se deben plantear y aprobar nuevas estrategias para consolidar el recaudo tributario de 2020.

¿Cuáles fueron los motivos detrás de que la Corte Constitucional declarara la Ley 1943 de 2018 como inexequible?

¿Cuáles serían los sectores de la economía más afectados por la caída de la Ley 1943 de 2018?

La exención del IVA a bienes de capital, dejando sin sustento la posibilidad de descontar este tributo cuando se adquieran o construyan bienes y servicios, y la reducción de las tarifas del impuesto de renta que perderían las empresas que impulsan la generación de empleo, se verán afectadas.

¿La expedición de la Ley 1943 de 2018 modificó aspectos relacionados con el cálculo de la retención en la fuente por los procedimientos 1 y 2 sobre rentas de trabajo?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”