Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La planificación de la auditoría es la etapa más importante de un encargo exitoso, pues busca que este se realice de manera eficiente y eficaz.

Durante la planificación el auditor deberá discutir los elementos del encargo con la dirección de la entidad sin comprometer su eficacia.

La NIA 300 indica que la auditoría de los estados financieros requiere una planificación apropiada, que permita trazar un camino al logro de sus objetivos de manera eficiente. El auditor tiene la responsabilidad de planear esta auditoría para que sea efectiva.

El ejercicio de la auditoría requiere que el profesional ejecute un proceso de planeación que le permita garantizar anticipadamente el alcance de la labor, para dar cumplimiento a los objetivos propuestos para la entidad auditada. En la NIA 300 se establecen los lineamientos de este proceso.

El ejercicio de la auditoría requiere que el profesional ejecute un proceso de planeación que le permita garantizar de forma anticipada el alcance de la labor, a fin de dar cumplimiento a los objetivos propuestos para la entidad auditada. En la NIA 300 se establecen los lineamientos de este proceso.

El ejercicio de la auditoría requiere que el profesional ejecute un proceso de planeación que le permita garantizar anticipadamente el alcance de la labor, para dar cumplimiento a los objetivos propuestos para la entidad auditada. En la NIA 300 se establecen los lineamientos de este proceso.

El auditor debe elaborar un programa de auditoría en el que detalle los procedimientos y pruebas que llevará a cabo para el desarrollo del encargo. En este editorial explicamos, de acuerdo con la NIA 300, la información que debe incluirse en este programa y la forma de elaborarlo.

Los contadores públicos que realicen encargos de revisoría fiscal, auditoría financiera u otros relacionados deben aplicar las Normas Internacionales de Auditoría –NIA–. Por lo tanto, resulta indispensable conocer los parámetros que se deben atender en cada una de las etapas que componen este proceso.

El ejercicio de la auditoría requiere que el profesional ejecute un proceso de planeación que le permita garantizar de forma anticipada el alcance de la labor, a fin de dar cumplimiento a los objetivos propuestos para la entidad auditada. En la NIA 300 se establecen los lineamientos de este proceso.

En la etapa de planeación, los auditores y revisores fiscales deben diseñar e implementar una estrategia global y un plan de auditoría, que les permitirá orientar la ejecución del encargo y la obtención de conclusiones para el informe final. Explicamos qué elementos deben contener.

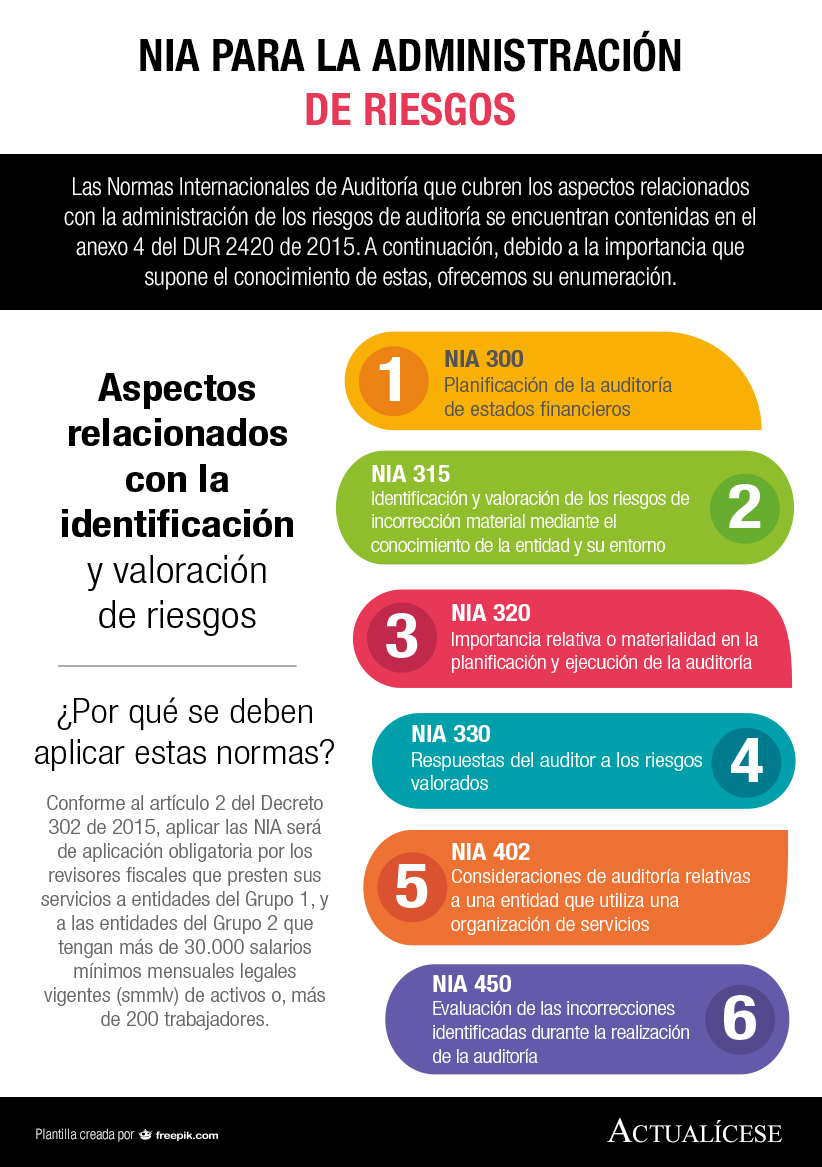

Las Normas Internacionales de Auditoría que cubren los aspectos relacionados con la administración de los riesgos de auditoría se encuentran contenidas en el anexo 4 del DUR 2420 de 2015. A continuación, debido a la importancia que supone el conocimiento de estas, ofrecemos su enumeración.

Una adecuada planeación del trabajo de auditoría ahorra tiempo, recursos y se ejecuta de una forma más eficiente, por lo tanto, los beneficios de una planeación, aunque no se perciban de inmediato, se verán a futuro, ya que esta permite que se llegue a las conclusiones de una forma más efectiva.

Como elemento de análisis en el proceso de auditoría, es deber de todo profesional en ejercicio de estas funciones evaluar el control interno que posee la entidad auditada. En la presente guía se detallan algunos elementos conceptuales a indicar en el respectivo informe.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”